11 Mart 2024

Türkiye'de finansal okuryazarlık ve kredi kartları Bölüm V

Kredi Kartı kullanım hacimlerinde kaygı verecek derecede "istenmeyen" oransal gelişmeler var. İncelemelerimiz TÜİK Fiyat Endeksleri ile ilgili bazı soruları da beraberinde getiriyor

"Perşembenin gelişi çarşambadan bellidir!"

Halk Deyimimiz

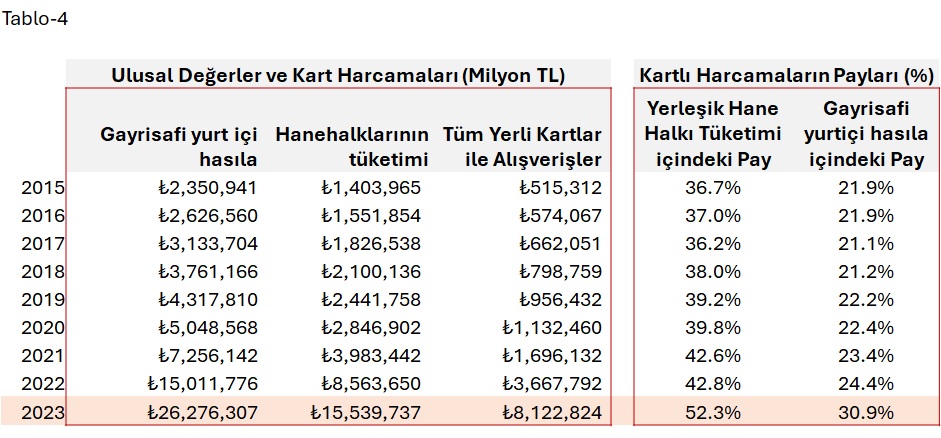

Geçtiğimiz günlerde yayınlanan 4 bölümlük yazı serimizin ilkinde, iki önemli tabloya yer vermiştik (Tablo-4 ve 4A). Bu tabloların amacı ülkemizdeki kartlı harcamaların makro ekonomimiz içindeki yeri ve önemini anlatabilmek idi.

Ancak 26 Şubat 2024 günkü Bölüm-I'de yer alan bu iki tablonun son satırları 2023 ulusal gelir hesaplarımız henüz açıklanmadığı için boş bırakılmıştı.

Geçtiğimiz günlerde bu rakamlar da açıklandı ve bazı okurlarımız bu tabloların yeni veriler ile güncellenmesini rica ettiler. Bu kısa notun ana amacı bu.

Aşağıda her iki tabloyu yeni veriler ile güncelleyerek sizlerle tekrar paylaşıyoruz.

Yukarıdaki (yeni) Tablo-4'ün son satırı beklentilerin çok üzerinde bir değişim gösteriyor: Kartlı harcamaların geçen yıl hanehalkı tüketimleri içindeki payı bir yıl içinde neredeyse %10 yani 1000 puan artarak %50 seviyesini oldukça aşmış durumda. Tüm diğer yıllar (2015-2022) oranlarına bakarsanız, hiçbir yıl bu seviyede bir sıçrayış görmemiz olası değil. Bu olağanüstü bir gelişim.

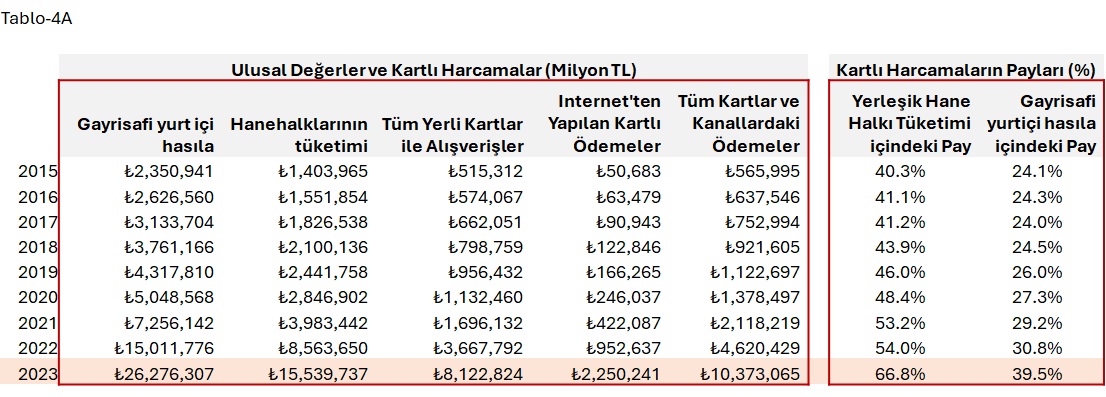

Bu gözlemlere ikinci Tablo-4A'da, (neredeyse tamamı Kredi Kartlarını kullanarak) gerçekleştirilen internet (sanal) alışverişleri de eklediğimizde, 2023 oranları nefes kesecek derecede yükselmiş gözüküyor: 2023 yılında tüm alışveriş kanallarından yapılan kartlı harcama ve ödemeler hanehalkı tüketiminin üçte ikisine (%66.8) ve milli gelirimizin ise %40'ına tekabül ediyor. Bunları bir evvelki yıl (2022) oranlarına kıyasladığınızda, bu oranların ne seviyelerde artmış olduğunu görebiliyorsunuz.

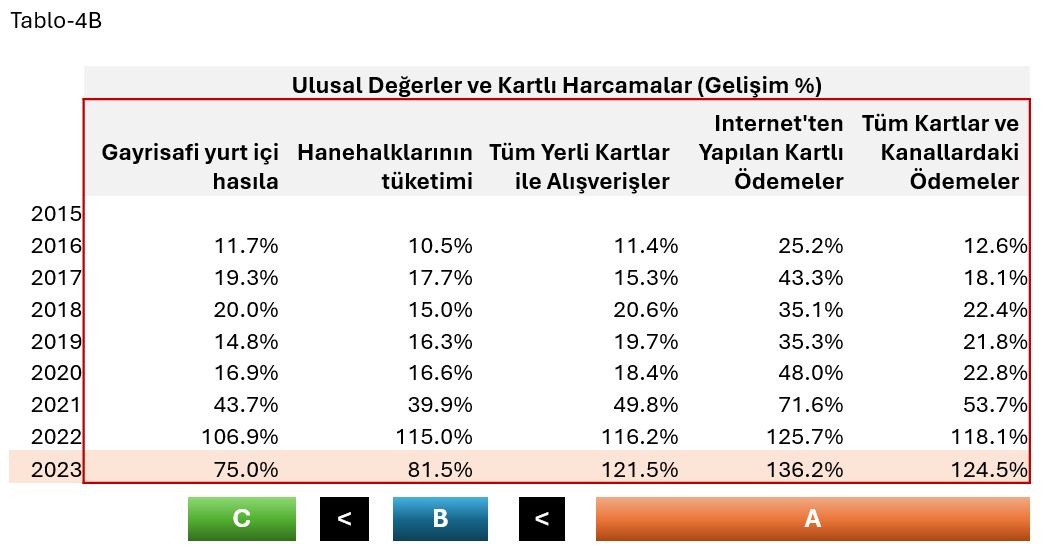

Bunlar kaygı verecek ve istenmeyen yön ve hızda gerçekleşen değişimler. Çünkü bu değişimin içinde Kredi Kartları ile yapılan alışverişlerin büyük bir rolü var. Bu gelişimin önemini anlatabilmek için hoşgörünüze sığınarak sizlerle son bir tablo daha paylaşmak istiyorum (Tablo-4B)

Tablo-4B, 4A'daki rakamların yıldan yıla gelişimini yani büyüme oranlarını gösteriyor. Burada özellikle A > B > C, (yani A büyüktür B büyüktür C) olgusuna dikkatinizi çekmek istiyorum.

Bu tablodaki son satırı birlikte "okursak" [A] kartlı harcamalar (ki biliyorsunuz bunun içindeki en önemli pay Kredi Kartlarımız), [B] hanehalkı harcamalarından çok daha büyük bir ivme ile gelişiyor. Ve bu gelişmenin devamında hanehalkı harcamaları (yani Tüketim) ise, [C] ulusal gelirimizin (yani üretebildiğimiz değerlerin) üzerinde bir ivme ile ilerliyor.

Bu gözlemlerimi bir kez daha ve birazda "tersten" okumak isterseniz: Ülkemizde yaratmaya çalıştığımız ekonomik değerler, tüketim arzu ve hızımızın altında ve bu harcamalarda kullandığımız "kredili" kartlar ise tüketim hızımızın çok daha üzerinde gelişiyor.

Ülkemiz ve halkımızın bu şartlarda refaha erişebilmesi mümkün olamaz. Çünkü A > B > C bir "saadet zinciri" değil, tam tersine bir "esaret zinciri" şeklinde ilerleyen bir süreçtir.

Peki 2024 ile girdiğimiz yeni dönemde durum ne?

Geçtiğimiz hafta içinde BKM bizlerle en son (Ocak 2024) verilerini de paylaştı. (Daha evvel belirttiğimiz gibi, TCMB'da her perşembe, bir hafta evvelki verileri özet halinde bizlere ulaştırıyor).

BKM'nin paylaştığı Ocak ayı verilerine bir yıl ara ile (ve aylık olarak) baktığımızda, yerli Kredi Kartları ile yurt içi alışverişlerde yapılan Harcamaların 2023'te bıraktığımız yerden daha da hızlı gelişmeye devam ettiğini görüyoruz.

Ocak 2024 değerleri, bir yıl evvelki (Ocak 2023) ile karşılaştırıldığında, ülkemizdeki Kredi Kartı sayılarında %17.4, bunlarla yapılan alışveriş işlem sayılarında %22.0, fakat toplam harcamalarda ise %126.2 artış olduğunu gözlemliyoruz. [Bu rakamlar ile ilgili yeni bir tabloyu izninizle burada paylaşmıyorum. Fakat dilerseniz bu serilere BKM'nin yazı sonunda verdiğim (kaynak listesi) adres ve veri bankasından erişebilirsiniz].

Ancak Ocak 2024 ve 2023 dönemleri tüm kartlı harcamaların sektörel dağılım ve değişimine baktığımızda bu harcamaların dağılımında hiçbir fark olmadığını görüyoruz. Yani Ocak 2024 ayında bir yıl evvelki Ocak ayına oranla daha yüksek birim değerli harcamaların bir etkisi olduğu söz konusu değil. Ocak 2023'te halkımız nerelerde ne alışveriş ve harcamalar yaptı ise, bunları 2024 Ocak ayında da aynı şekilde yapıyor.

Aradaki en büyük fark birim işlem değeri: Ocak 2023'te bu değer alışverişlerde İşlem başına ortalama TL 551 iken, 2024 Ocak ayında bu değer TL 1.022'ye yükselmiş! Yani %85.4 artmış.

Bu gözlemlerin manası ne?

Bu yazı serisini takip eden okurlarımız, Bölüm III'te dikkat çekip Bölüm IV'te açıkladığımız gibi, bu gelişmelerin ardında iki ana faktör (enflasyon ve kart etkileri) ve bu iki faktöründe birlikte oluşturduğu (karma) bir üçüncüsünün rol oynadığını anımsayacaklar.

Ocak 2024-23 dönemini sadece "aylık" bir gelişim olarak incelediğimizde, bu gelişimin ana sorumlusunun yine ülkemizde (hız kesmiş gibi görünen ama aslında hiç de öyle fazla bir hız kesmeyen) fiyat artışları olduğunu görüyoruz.

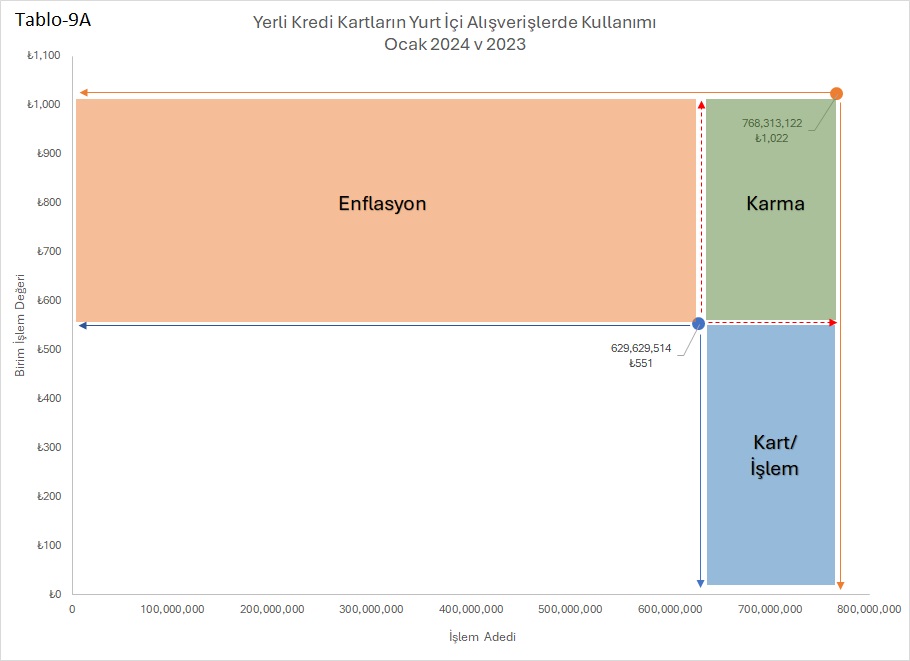

Yerli Kredi Kartları ile ve sadece yurt içindeki alışverişlerde gördüğümüz bu %126.2'lik artışın nedenlerini aynen Bölüm IV'te paylaştığımız şekilde, ancak bu sefer sadece Ocak 2024-23 verilerine odaklanarak, aşağıda sizlerle paylaşıyorum (Tablo-9A).

Bu grafikte gözlemlediğimiz "karma" etkiyi, payları oranında diğer iki ana etkene dağıttığımızda, Ocak 2024'te görülen harcamalardaki artışın %80'inin enflasyon, geri kalanının ise kart ve/veya işlem sayılarındaki artışlardan kaynaklandığını görüyoruz.

Ancak bu oranlarda gerçekleşen kredi kartı harcamalarının ve özellikle birim işlem değerlerinde gözlemlediğimiz %85.4 artışın, TÜİK Ocak ayı genel fiyat endeksinde (TP.FG.J0) açıklanan %64.9 ile kıyaslandığında bu derece farklılaşması son derece düşündürücü.

Evet, Kredi Kartları ile yapılan harcamalar TÜİK'in fiyat endeksleri için kullandığı "sepet" içindeki ürün ve hizmet oranları ile örtüşmüyor. Ancak kartlar ile yapılan tüm alışverişlerin de ülkede bizzat yaşanan ve "hissedilen" enflasyon oranını gayet yakından gösterdiği tartışma götürmez.

Bu bağlamda yazımızın başında sizlerle paylaştığım Tablo 4 değerlerine bir kez daha bakmanızı öneririm: Ülkemizde kartlar ile yapılan harcama ve alışverişler, ulusal gelirimizin 1/3, Hane Halkı tüketimlerinin ise 2/3'ünü ifade ediyor. Bu cesametteki bir verinin ülkemizdeki "gerçek" enflasyon oranını gösterememesi düşünülemez.

Bu konuyla ilgili ayrıntılı bir dipnotu bu bölüm sonunda okumanızda yarar olabilir.

Son düşünceler

Bu yazı serisinin başından itibaren, yeterince üretemeden tüketmek ve hızla artan tüketime de kartlar ile destek aramanın ülkemizin geleceği için doğru bir yol olmadığını anlatmaya çalıştım.

Geçtiğimiz günlerde açıklanan 2023 yılı ulusal gelir verilerimiz bu yönde daha çok uzun bir yolumuz olduğunu ortaya koyuyor.

Burada sizlerle paylaştığım son değer ve değerlendirmeler, ülkemizdeki enflasyon ölçümlerinin de oldukça kifayetsiz kaldığını ve BKM verilerinin bu yönde son derece yararlı bazı bilgiler içerdiğini gösteriyor.

Ancak burada ana konumuz olan aşırı ve hızla gelişen Kredi Kartları kullanımlarına dönersek, önümüzdeki dönemlerde hepimizin bu konularda karar vericilerin kısıtlayıcı kararlarını beklemeden "ayaklarımızı yorganlarımıza göre uzatmamızda" büyük yarar olduğu düşüncesindeyim.

Esen kalın.

TÜRKİYE'DE FİNANSAL OKURYAZARLIK VE KREDİ KARTLARI - BÖLÜM V

FAYDALANILAN KAYNAKLAR VE ULAŞIM

Kredi ve Banka Kartı Sayıları, İşlem Adetleri ve İşlem Tutarları ile ilgili olarak: Bankalararası Kart Merkezi, Dönemsel Bilgiler

Ulusal Değerler ile ilgili olarak: TÜİK Dönemsel Gayrisafi Yurt İçi Hasıla Bültenleri

Kredi ve Banka Kartları ile Harcamaların Sektörel Dağılımı ile ilgili olarak: Türkiye Cumhuriyeti Merkez Bankası (TCMB) Elektronik Veri Dağıtım Sistemi (EVDS)

TÜİK - Fiyat Endeksi (Tüketici) ile ilgili olarak: Türkiye Cumhuriyeti Merkez Bankası (TCMB) Elektronik Veri Dağıtım Sistemi (EVDS)

Bu yazı serisinde yer alan tüm tablolara buradan erişebilir ve yukarıdaki kaynakları ve bu yazı serisinin ilgili bölümlerini referans vererek kullanabilirsiniz.

DipnotTÜİK · TÜFE ve BKM VerileriBu bölümde BKM verileri ile TÜİK’in TÜFE verileri ile ilgili bir ayrışmadan söz ettim. Fakat bu konuyu yazı içinde dağıtmak yerine, burada bir dipnot halinde açmanın daha uygun olacağını düşündüm. Bu konuların son derece teknik, hassas ve derin yönleri olduğunu anımsatmakla başlayacağım. Her ülkede olduğu gibi her ay başında ülkemizde de açıklanan TÜFE verilerinin, ücret artışları tespitinden, kira ve ticari bir dizi sözleşmelere, maliyet unsurları hesaplamalarından, işletme planlamalarına, ticari ve merkez bankalarının ülke faiz politikalarını tespitine dek son derece önemli binlerce hesap içine girdiğini ve kararlarda rol aldığını hepimiz biliyoruz. Yani bu yönleri ile TÜFE ekonomilerde olağanüstü derecede önemli bir ölçüm. Bu derece önemli bir verinin son derece düzgün, düzenli, sistematik ve bilinen ve kabul gören uluslararası tüm kural ve standartlar içinde derlenmesi ülkelerin ekonomik hayatında çok büyük önem taşıyan bir eylem. Bu nedenlerle TÜFE’nin ülkemizde de her ay başı "dört göz ile beklenmesi" gayet doğal. Fakat tüm bu kakofoni içinde çoğu zaman gözden kaçan TÜFE’nin sadece (ortalama) bir "estimate" yani bir "tahmin" olduğu! Dünyada birçok ülke bu nedenlerle birden çok TÜFE ve düzinelerce varyasyonunu üretir. Ve hepsinin belli yerlerde belli kullanım şekilleri vardır. Ülkemizde her ay başında TÜFE gibi "tek bir ölçüye" ve bu derece yoğun odaklanmak, kanımca Türkiye İstatistik Kurumu ve diğer veri toplayıcı ve dağıtıcı kurumlarımızın her hafta, her ay ve her dönem büyük bir titizlik ve özveri ile toplamaya çalıştığı binler ve yüzbinlerce veriyi, ve bu konularda çalışan teknik elemanlarımızın emeklerini, sürekli gölgede bırakıyor. (Bu bağlamda TÜİK verilerine biraz daha derinden ve topluca bakarsanız, bu kurumumuzun TÜFE "sepeti" dışında, ülkemizdeki her bir üretim ve hizmet biriminden her dönem yüzlerce ve binlerce veri topladığını ve bunları son derece düzenli ve şeffaf bir şekilde paylaştığını görebilirsiniz. Bunların içinde, örneğin, tarımda kullanılan gübre ve yem fiyatlarından, Veteriner ücretlerine, Lahananın beyaz, kırmızı, yaprak cinsinden tutun; İstavrit 'in Kraça ve Karagöz ayrımından, Çipura, Levrek, Alabalık fiyatlarına dek nicelerinin hesabını tutmaya çalıştığını bilmem kaçınız bilirsiniz!) Ülkemizde "enflasyon" kanımca sadece ve sadece TÜFE ile ifade edilebilecek bir kavram ve olgu değil. Ekonomimizin dokusunda yaşayan, işletmelerimizin çalışmalarında, hane halklarımızın tüketim ve harcamalarında, hatta her bir Hanehalkı, yöre ve mahalle için ayrı bir enflasyon gerçeği var. Ve bunların birbirinden son derece farklı olmaları da gayet doğal. Fakat konuyu burada "ana konumuz" olan BKM ve verilerine getirirsek … TÜFE, özetle "… yurt içinde mal ve hizmet tüketmek amacıyla yapılan, tüm nihai parasal tüketim harcamalarını ... 81 il merkezinin tamamını içeren toplam 227 ilçeden her ay 28.852 işyerinden alınan 608.594 fiyat derlemesi ve 5.246 kiracının düzenle takip edilmesi" sonucunda derlenen ortalama ve "tahmini" bir (endeks) değer. Tüm bunlar kapsam ve yöntem olarak Avrupa ve dünya standartlarında yapılan işlem ve çalışmalar. Bu çalışmalar sırasında her bir şeyin en mükemmel bir şekilde yapılıp-yapılmadığı tartışma konusu olabilir ama benim konum burada bu değil. Benim bu bağlamda ilgilendiğim, tamamen farklı (finansal) bir sistem içinde ortaya çıkan ama sonuçta bazı ortak ve benzer amaçlar için adapte edilebilecek bir veri akımının, BKM verilerinin, varlığı ve bunların değerlendirme olasılıkları. Yakından incelerseniz, BKM Banka ve Kredi Kartı verileri de "… yurt içinde (ve yurt dışında) mal ve hizmet tüketmek amacıyla yapılan … ama TÜFE kapsamından çok daha geniş bir şekilde … Türkiye’nin her bir yerinde, her saniye, her bir POS terminalinde, temaslı, temassız, kredi, banka veya elektronik bir başka kart ve/veya akıllı bir telefon ve sokakta veya sanal dünyada hemen her türlü bir alışveriş ve harcama amacı ile … ortalama bir ay içinde halkımız (ve ticari işletmelerimizin) milyonlarca "kart" ile yaptıkları milyarlarca işlemi, ve artık her ay trilyonlarla ifade edilen bir dizi harcamaları kapsıyor!" Banka ve Kredi Kartları ile yapılan bu harcama ve alışverişleri dahada yakından incelediğinizde, bu harcamaların Türkiye’de son derece büyük bir başka "alışveriş sepeti" içinde yapıldığını görebilirsiniz. Buradan sonra konular çoğu okurumuz için sevimsiz bazı teknik konulara girmeye başladığı için duruyorum. Fakat burada sadece şunu söylemekle yetineceğim: İstatistikte "Law of Large Numbers" yani "Büyük Sayılar Kanunu" diye bir kavram vardır: Bu prensibe göre, "herhangi bir ölçümde örneklem büyüklüğü arttıkça örneklemin ortalaması popülasyon ortalamasına yani "gerçek" değerine yaklaşır." Bunun "sokak" manasını size şöyle ifade edebilirim: Milyarlarca yapılan işlemler arasında binlercesi hatalı bile olsa, gerçek sonucu değiştirmez. Yani burada artık bir "tahmin" den bahis etmiyoruz: Bu denli yoğun miktardaki verilerden ortaya çıkan bazı değerler gerçeğin ta kendisidir! Sonuç olarak, BKM verileri içinde, ülkemizdeki "enflasyon olgusunu" ölçümleyecek gayet yararlı ve önemli bilgiler var. Bu konuların araştırıcılarımız ve kurumlarımız içinde değerlendirilmesi kanımca çok yararlı olacaktır. Amaç burada TÜFE’ye alternatif bir seri geliştirmek değil, fakat ölçümü zaten oldukça çapraşık ve meşakkatli bir konuda yardımcı diğer ölçümleri de ortaya çıkarıp, halkımız ve yöneticilerimizi bilgilendirmek. Uzun yıllardır uzaklardan ben BKM verilerine özel bir ilgi gösterdim. Çünkü bu cesametteki bir veri akımı kanımca Türkiye’nin gerçek anlamda "nabzını tutan" bir mekanizma. Bunun bir araştırıcı olarak bana en heyecan verici tarafı da bu verilerin "ekonomik hayatın olağan akışı içinde ve son derece doğal bir şekilde oluşuyor" olması. Bu verileri (ve içindeki saklı "bilgileri") Türkiye’de halkımız her gün ve her saniye yaptıkları alışverişler ile ortaya çıkarıyor. Bizlere kalan, bu ham verileri belli teknikler ve kurallar içinde eleyip, değerlendirip bunlardan yepyeni ve yararlı yeni bilgiler oluşturmak ve bunlarla da ülkemizde kararların daha doğru alınmasına yardımcı olmak. |

|

Reşit R. Serpkenci Kimdir? Reşit R. Serpkenci, Diyarbakır Maarif Koleji (1964-71), Redwood Falls High School, Minnesota (1969-70), Orta Doğu Teknik Üniversitesi, İdari Bilimler Fakültesi (1971-73), Boğaziçi Üniversitesi, İktisadi ve İdari Bilimler Fakültesi (1973-75 B.B.A), University of Kansas, School of Business, Lawrence, Kansas (1978), The University of Oklahoma, Price College of Business, Norman, Oklahoma (1979 M.B.A), The University of Oklahoma, Price College of Business, Norman, Oklahoma (1980-1984 Ph.D.) eğitimli ve Türkiye'den Fulbright (1978-1984) burslusu bir öğrenci; doktorası sonrasında University of Toronto, Rotman School of Business (İşletme Fakültesinde), ana ilgi ve çalışma konuları Pazarlama, Finansman, Pazar Araştırmaları ve Strateji odaklı bir profesör, araştırıcı ve eğitmen akademisyendir. Toronto Üniversitesinden emekli olan Serpkenci, 90'lı yılların başından günümüze diğer akademi arkadaşları ile Retailing Research & Strategy Group (R2SG) adlı araştırıcı bir oluşum içinde Kuzey Amerika, Avrupa ve Avustralya ve diğer kıtalarda çeşitli ülke ve pazar araştırmaları, makro ekonomik, sektörel ve stratejik analizler ve üst düzey yöneticilere dönük eğitim programları içinde çalışmalarına devam etmektedir. Evli ve bir çocuk babası olan Serpkenci Toronto, Ontario, Kanada'da yerleşiktir. |

Yazarın Diğer Yazıları

Türkiye'de finansal okuryazarlık ve kredi kartları – Bölüm IV

Ülkemiz verilerinde oldukça zengin. Fakat ham verileri bilgiye çevirmek için efor sarf etmek gerekiyor. Karar vericilerin bu verileri yoğun incelemesi "doğru" kararlar alınmasında son derece önemli

Türkiye'de finansal okuryazarlık ve kredi kartları – Bölüm III

Fiyat istikrarı kesinlikle Türkiye'nin çözüm bekleyen ilk ve en büyük sorunu. Fakat hemen arkasından ülkemizdeki aşırı ve orantısız tüketim hız ve arzusunu düşürmek geliyor

Türkiye'de finansal okuryazarlık ve kredi kartları – Bölüm II

Yıllar içinde nüfusu ortalama %1'lerde ve hane formasyonu %2- 3'lerde ilerleyen ülkemizde, kredi kartı sayı ve kullanımları son derece dengesiz ve "orantısız" bir şekilde gelişiyor

© Tüm hakları saklıdır.

Yazarlar

- Adnan Ekinci

- Ahmet Sever

- Ahmet Talimciler

- Akdoğan Özkan

- Alex Akimoğlu

- Ali Akay

- Atilla Dorsay

- Aydın Engin

- Ayfer Feriha Nujen

- Aysel Sağır

- Ayşe Acar

- Barçın Yinanç

- Bekir Ağırdır

- Candan Yıldız

- Cemal Tunçdemir

- Çağnur Öztürk

- Çiğdem Anad

- Deniz Can

- Doğan Akın

- Emrah Akın

- Ercan Uygur

- Erdoğan İşcan

- Erdoğan Sağlam

- Faruk Bildirici

- Fulya Canşen

- Füsun Sarp Nebil

- Gökçer Tahincioğlu

- Gönenç Gürkaynak

- Hakan Aksay

- Hande Çayır

- Hasan Cemal

- Hasan Göğüş

- Hasan Servet Öktem

- İrfan Yalın

- İskender Aruoba

- Leyla Alp

- M. K. Perker

- Mehmet Y. Yılmaz

- Mehmet Y. Yılmaz | Futbol

- Mehmet Y. Yılmaz | Hafta Sonu

- Mehmet Yalçın

- Murat Batı

- Murat Belge

- Murat Bjeduğ

- Murat Sabuncu

- Mustafa Durmuş

- Oğuz Demiralp

- Orhan Tekelioğlu

- Oya Baydar

- Pınar Doğu

- Rıdvan Akar

- Rıza Türmen

- Selçuk Demirel

- Sencer Ayata

- Seyfettin Gürsel

- Süheyl Aygül

- Şenay Tanrıvermiş

- Şengün Kılıç

- Şirin Payzın

- Şükrü Hatun

- Talat Kırış

- Tan Oral

- Tolga Şardan

- Tolga Şirin

- Tuğçe Tatari

- Tuğrul Akşar

- Tuğrul Eryılmaz

- Türkay Demir

- Uğur Gürses

- Umut Ozan Darıcı

- Yalçın Doğan

- Yılmaz Murat Bilican

- Yusuf Nazım

- Zeynel Lüle