"In God we trust—All others must bring data."

Allah'a güvenimiz tam—Diğer herkes lütfen veri getirsin.

W. Edwards Deming

Yukarıdaki söylem, benim tüm okuryazarlığım sürecinde ve yaşam boyu yol gösterici bir prensip oldu. Özellikle içine girdiğimiz, gerçekle-gerçek dışılığın bir arada ilerlediği bir dönemde, düşüncelerimizi mümkün ölçüde "veriler" ile geliştirmek, özellikle karar aşamalarında bu verilerin doğru olup olmadıklarını irdelemek son derece önemli.

Son günlerde Türkiye'de Kredi Kartları kullanımları ile yeni bazı tasarıların düşünüldüğü yaygınca konuşuluyor. Fakat bu konuda genel bilgi ve halkımız arasında "okuryazarlık" ne derece yaygın, emin değilim. Bu yazı serisinden amacım siz okurları bu konuda biraz olsun bilgilendirmek.

Kredi Kartları kullanımı ile ilgili Türkiye'de epey bir süredir biriktirilmeye ve tüm araştırıcıların incelemesine açık son derece şeffaf bir database yani veri bankası olduğunu hatırlatmak ile başlayayım. 1990 yılında kurulan Bankalararası Kart Merkezi (BKM) bu konuda örnek bir kurumumuz. (Bilmeyenler için BKM hakkında tüm bilgilere kendi sayfalarından ulaşabilirsiniz). BKM'nin bazı verilerini haftalık olarak TCMB 'da kendi EVDS (Elektronik Veri Dağıtım Sistemi) ile düzenli bir şekilde paylaşıyor.

Zaman zaman TÜİK ve diğer bazı veri toplayıcı ve dağıtıcı kurumlarımız ile (ben de dahil) eleştirilerimiz olabiliyor. Ancak burada adı geçen tüm kurumlarımız çalışanlarının, ülkemizin yarattığı tüm verileri son derece büyük bir emek ve titizlik içinde bizler ve dünya ile paylaşmaya çalıştıkları konusunda hiçbir şüphem yok. Bu işlere gönül vermiş insanlarımızın bu işleri başka bir şekilde yapmaları olası değil. Çünkü, bir ülkenin ulusal verileri bir anlamda o ülkenin namusudur.

Bu girişi yapmamım bir nedeni, bundan sonra gelecek tüm veriler ve analizlerinde bu kurumlar ve verilerine duyduğum güveni sizler ile paylaşmak.

Türkiye'de kredi ve (banka) kartları ve verileri nelerdir?

Ülkemizde de dünyada hemen her yerde olduğu gibi nakit para dışında 3 ana tip "plastik" para veya kart kullanılıyor.

Bunlardan en eskisi Kredi Kartları (Credit Cards). Bunlar isimleri üzerinde, kullanıcıya bir nevi "kredi" sağlayan, yani banka veya diğer finansal kurumların, "al bunu harcamalarını yap, ama zamanı geldiğinde borcunu bana bir şekilde geri öde" dediği finansal bir ürün.

Banka Kartları (Debit Cards), bankalarda hesap sahibi insanların yanlarında nakit taşımadan ama direkt olarak banka hesaplarından nakit çekmek ve/veya alışverişlerinde kendi hesaplarından direk ödeme yapmak için kullandıkları ikinci bir araç. Bildiğiniz gibi bunların kullanımında genel olarak "kredi" kullanmak diye bir durum yok: Kendi paranıza kendiniz uzaktan ulaşıyorsunuz.

Üçüncü ana kart şekli, Ön Ödemeli Kartlar (Prepaid Credit Cards) oluyor. Bunlar bir anlamda Kredi ve Banka kartlarının evliliğinden ortaya çıkan bir evlat gibi: Bir şekilde bir karta kendi hesabınız veya bir kredi hesabından para "yüklüyorsunuz" ve zaman içinde tüketinceye dek bu parayı kullanıyorsunuz. Para veya kart "bittiğinde" ya bu kartları çöpe atıyor veya biraz daha para yükleyerek paranızı harcamaya devam ediyorsunuz. Bir anlamda bu kendinizin kendinize verdiği bir "kredi kartı" oluyor!

Ön Ödemeli Kartların diğer versiyonlarında, bunları önceden içine belli bir miktarda para koyulmuş şekilde bir promosyon, tüccar, esnaf, kamu kuruluşu ve/veya herhangi bir dostunuzdan "hediye" şeklinde alıp, kullanmanız da olası.

Sizlere hep bildiğiniz konuları anlatıyorum. Ama şimdi bu kartların Türkiye'deki ekonomik rol ve boyutlarına girelim.

Türkiye'de "kartların" makro ekonomideki rolü

Önce bu üç kart şeklinin Türkiye'de yıllar içindeki sayıları, kullanımlarındaki yıllık "işlem sayıları" ve toplam "harcama tutarları" ile ilgili özet birkaç Tablo paylaşayım (Tablolar 1, 2 ve 3).

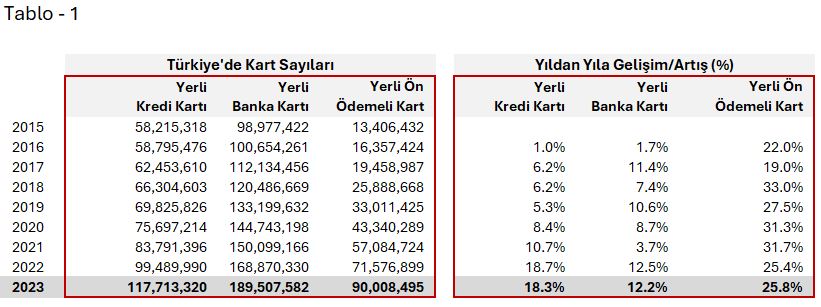

İnsanın gözünü alan ve bir sürü rakamın bulunduğu bu tip tabloları incelemek için en kolay yol, bu tabloları soldan sağa kitap okur gibi okumaktır. Şimdi gelin, yukardaki Tablo-1'in en son satırını birlikte "okuyalım":

BKM verilerine göre 2023 yılı sonunda Türkiye'de toplam 117.7 milyon Kredi Kartı (KK), 189.5 milyon Banka Kartı (BK) ve 90 milyon adet Ön Ödemeli Kart (ÖK) varmış.

Tablonun sağdaki ikinci kısmına geçerek ve devamla…

2023 yılında, bir evvelki 2022 yılına oranla, Kredi Kartı sayısı %18.3, Banka Kartı sayısı %12.2 ve Ön Ödemeli Kart sayısı ise %25.8 artmış.

Başka hiçbir şey bilmeden ülke nüfusunun 2023-2022 yılında toplam %.01 yani "binde 1" arttığını anımsadığınız anda, eminim sizler de burada pek normal olmayan bir durum olduğunu anında anlayacaksınız! Fakat bu konuya ayrıca ve tekrar döneceğiz.

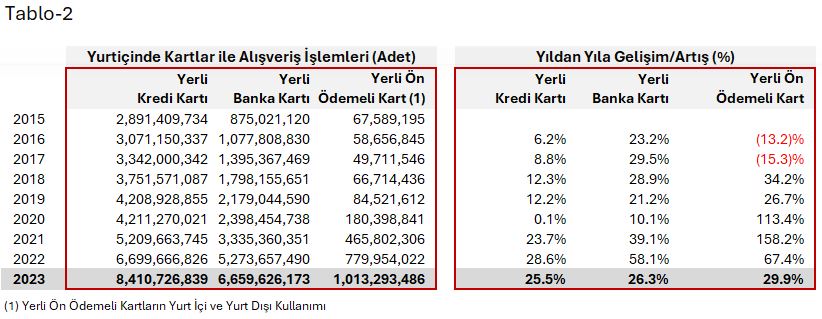

Peki bu yıllarda bu kartlar vasıtası ile Türkiye'de kaç adet alışveriş "işlemi" yapılmış? Ve ne miktarda bir "para kullanımı" veya harcama gerçekleştirilmiş? Bu soruların cevaplarını Tablo-2 ve Tablo-3'ten öğrenelim:

Tablo-2 bizlere yıllar içinde bu 3 kart tipi ile kaç kez bir işlem yapıldığını gösteriyor. Tekrar son satırı birlikte okursak:

Kredi Kartları (KK) ile 2023 yılında yurt içinde 8.4 milyar adet, Banka Kartları ile 6.7 milyar ve Ön Ödemeli Kartlar ile ise 1 milyar kez bir alışveriş yapılmış. Bunlar sadece işlem sayıları, harcama tutarları değil.

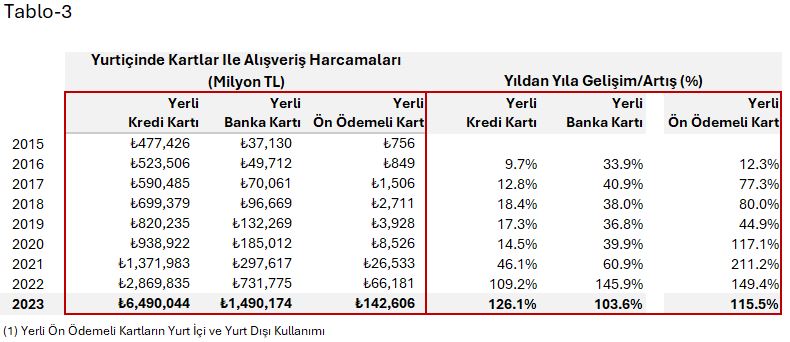

Alışveriş harcama tutarlarının ne olduğunu öğrenmek için şimdi Tablo-3'e bakalım. Tekrar son satırı birlikte okuyoruz:

2023 yılında halkımız Kredi Kartları ile 6.5 Trilyon TL, Banka Kartları ile 1.5 Trilyon TL ve Ön Ödemeli Kartları ile de 142.6 Milyar TL alışveriş yapmış.

Burada bu ölçümlerin "skalasına" yani büyüklüklerine dikkat etmenizi isterim: Burada toplam olarak 8.1 trilyon TL tutarında bir harcamadan bahsediyoruz. Bu büyüklüğün tam olarak ne olduğu ve önemini sanırım bugün paylaşacağım son bir veri tablosundaki oranlara bakarak birlikte değerlendirebiliriz (Tablo-4).

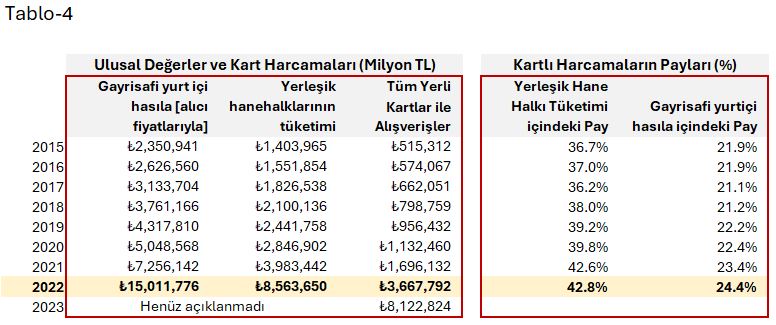

Milli Gelirimizin 2023 yılı sonu verileri henüz elimizde değil (29 Şubat, 2024 günü açıklanacak), ancak ülkemizde Kartlar ile harcamaların önem ve "büyüklüğünü" tüm verilerin elimizde olduğu 2022 yılı verileri üzerinden şöyle değerlendirebiliriz.

Burada 2022 yılı satırını birlikte okuyalım:

2022 yılında ülkemiz tüm kaynakları ile 15 trilyon TL bir değer yaratmış. Bu değerin yarısından fazlası işletmelerimiz ve halkımızın çalışmaları ve/veya harcamaları ile gerçekleşmiş. Yani Hane Halklarımızın tüketime harcadığı değer 8.6 trilyon TL. Bugün burada incelemeye aldığımız tüm kartlar ile halkımızın yurtiçindeki "alışverişlerinde" harcadıkları ise 3.7 trilyon TL.

2022 Kartlı harcamaları Milli Gelir ve Hanehalkı tüketim miktarlarına, yani Tablodaki diğer iki rakama orantılarsanız, bu oran 2022 yılında Milli Gelirimizin %24.4'ü ve Hanehalkı harcamalarının ise %42.8'i. Tablo-4'un sağındaki iki sütun bu oranın Banka Kartları lehine yıllar içinde ne ölçüde arttığını özetliyor.

Konuyu burada daha fazla dağıtmak istemiyorum, ama bugünkü yazımı sonlandırmadan, burada önemli bir parantez açmamız gerekli.

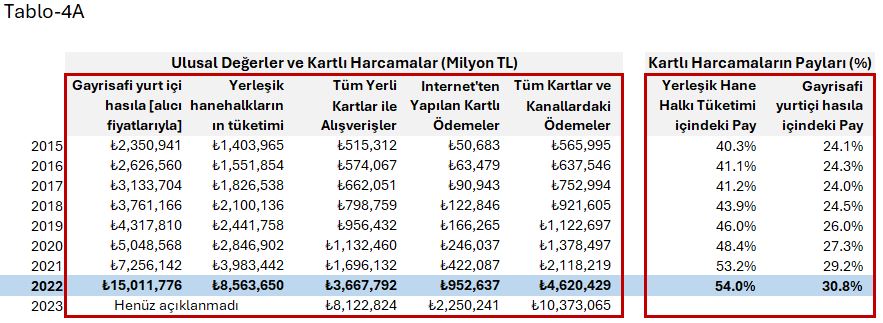

Tablo-4'te sizlerle paylaştığım rakamlar, Kuzey Amerika'dan bir deyimle, "duvarlar arasındaki" (four-wall sales) alışverişleri kapsıyor. Yani bunlar genellikle fiziksel dükkânlarda yapılan alışverişler veya satın alınan servisler.

Hepinizin bildiği gibi, bugün bir de çok hızla büyüyen internet ve/veya telefon/mektup gibi araçlar ile yapılan "sanal" (virtual) alışverişler ve ödemeleri var. Ve bu "sanal" işlemlerin hemen hepsi bildiğiniz gibi "kartlar" ile gerçekleştiriliyor.

Tablo-4'teki rakamlara bu alışverişler dahil değil.

Fakat ilginizi çekeceğini düşündüğüm için, sizlere "sokak" alışverişleri ve sanal "ödemeleri" birleştirerek aşağıda Tablo-4A'da geçiyorum.

Tahmin edebileceğiniz gibi, kartlarla yapılan sanal ödemeler sokak alışverişleri ile birlikte düşünüldüğünde, kartlı harcamaların Türkiye'deki toplam (TL) hacmi (ve makro ekonomiye etkisi) daha evvel paylaştığım oranlardan çok daha yukarılara çıkıyor.

Tablo4A'nın sağ panelinden takip edebileceğiniz gibi, tüm dağıtım ve alışveriş kanallarından yapılan kartlı harcamalar, 2022 ulusal gelirimizin %30.8, ve Hane Halkı harcamalarımızın ise %54'üne tekabül ediyor. Bu hafta sonu (29 Şubat, 2024) 2023 yılı Ulusal Gelir hesaplarımız açıklandığında, bu oranların büyük bir olasılıkla biraz daha arttığını göreceğiz.

Sonuç olarak, bugün öğrendiklerimizi verilerin diliyle şöyle özetlemek mümkün:

Türkiye'de Milli gelirinin yaklaşık yarısını Hanehalkı tüketim ve harcamaları yaratıyor. Ve bu harcamaların yarısını da sizler her gün kullandığınız banka ve kredi kartları ile sokaklarda veya "bulutlarda" gerçekleştiriyorsunuz.

Tüm Banka kartları içinde ise, gerek işlem ama özellikle harcamalar bazında, Kredi Kartları ile yaptığınız harcamalar en büyük paya sahip.

Bu iki gözlemi birleştirdiğimizde şöyle bir gerçek ortaya çıkıyor:

Türkiye ekonomisi büyük bir ölçüde "yerli ve milli" banka veya kart "kredileri" ve bunların halkımız tarafından ödemeleri (ve/veya borçlanmaları) sayesinde büyümeye çalışıyor!

Bu araştırma ve derlemenin ilk bölümünü bugün burada bitiriyorum. Eminim bir gün için yeteri kadar tablo ve rakam gördünüz!

Bugünkü amacım, önümüzdeki günlerde Kredi Kartları kullanımları konusunda alınacak kararların ülke ekonomisini ne derece yakından etkilediği ve etkileyeceği konusunda hepinizin biraz daha bilgilenmesi idi.

Diğer bölümlerde bu konuya yeni rakam ve grafikler ile devam etmek üzere... Hoşça kalın.

Bu bolümdeki temel verilere ulaşım

Kredi ve Banka Kartı Sayıları, İşlem Adetleri ve İşlem Tutarları ile ilgili olarak: Bankalararası Kart Merkezi, Dönemsel Bilgiler

Ulusal Değerler ile ilgili olarak: TÜİK Dönemsel Gayrisafi Yurt İçi Hasıla Bültenleri

Türkiye'deki Kart Sayıları ile ilgili BKM Notu: Geçmiş dönemde banka kartı adedi istatistiklerine dahil edilen ön ödemeli kart adetleri ayrıştırılarak yayınlanmaya başlamıştır. Toplam kart adedi hesaplanırken kredi kartı, banka kartı ve ön ödemeli kart toplamları baz alınmalıdır.

Önemli bir özür notu

Bu yazı serisinde tüm tablo ve grafiklerde, binler virgül (,), ondalıklar ise nokta (.) ile ifade ediliyor. Yüzde işaretlerinin tablolarda rakamlar sonunda, yazı içeriğinde genellikle rakamlardan önce yazıldığını da görebilirsiniz.

Düşen veya eksilen oran veya yüzdeler ise önden eksi (-) işareti yerine, (kırmızı) parantezler içinde ifade ediliyor.

Bunlar maalesef tamamen benim çalıştığım elektronik ortamda Kuzey Amerika Standartlarında yazılımlar kullanmak zorunda olduğumdan kaynaklanıyor. Bunların Türkiye'de tamamen aksi yönlerde ifade edilen rakamlar olduğunu biliyorum. Fakat bu rakamlar, kullandığım bazı algoritmalarda bu şekillerde kullanıldığı için, bunları "Türkçeleştirmek" düşünüldüğünden çok daha zor.

Tüm okurlardan affınızı rica ediyorum.

|

|

Reşit R. Serpkenci Kimdir?

Reşit R. Serpkenci, Diyarbakır Maarif Koleji (1964-71), Redwood Falls High School, Minnesota (1969-70), Orta Doğu Teknik Üniversitesi, İdari Bilimler Fakültesi (1971-73), Boğaziçi Üniversitesi, İktisadi ve İdari Bilimler Fakültesi (1973-75 B.B.A), University of Kansas, School of Business, Lawrence, Kansas (1978), The University of Oklahoma, Price College of Business, Norman, Oklahoma (1979 M.B.A), The University of Oklahoma, Price College of Business, Norman, Oklahoma (1980-1984 Ph.D.) eğitimli ve Türkiye'den Fulbright (1978-1984) burslusu bir öğrenci; doktorası sonrasında University of Toronto, Rotman School of Business (İşletme Fakültesinde), ana ilgi ve çalışma konuları Pazarlama, Finansman, Pazar Araştırmaları ve Strateji odaklı bir profesör, araştırıcı ve eğitmen akademisyendir.

Toronto Üniversitesinden emekli olan Serpkenci, 90'lı yılların başından günümüze diğer akademi arkadaşları ile Retailing Research & Strategy Group (R2SG) adlı araştırıcı bir oluşum içinde Kuzey Amerika, Avrupa ve Avustralya ve diğer kıtalarda çeşitli ülke ve pazar araştırmaları, makro ekonomik, sektörel ve stratejik analizler ve üst düzey yöneticilere dönük eğitim programları içinde çalışmalarına devam etmektedir.

Evli ve bir çocuk babası olan Serpkenci Toronto, Ontario, Kanada'da yerleşiktir.

|