"Primum non nocere."

İlk: Zarar Verme.

Hippocratic Yeminden

Bu bölümde bu konulara meraklı araştırmacı gençlerimize çalışmalarında belki yardımcı olabilir düşüncesi ile son birkaç grafik ve tablo paylaşmak ve bu yazılarımı bugün sonlandırmak istiyorum. Fakat buradaki bazı "özet" grafiklerin tüm okurlarımızın da ilgisini çekebileceğini düşünüyorum. Çünkü bu bolümde artık [sayılar ile dolu] hiçbir tablo yok!

İlk olarak, son yazımda çok kısa olarak geçiştirdiğimiz yıldan yıla ortaya çıkan [a*b=c tipi] "gelişimlerdeki hisse ve paylaşımlar nasıl hesaplanıyor?" sorusuna teknik (ama renkli) bir anlatım ile başlayalım.

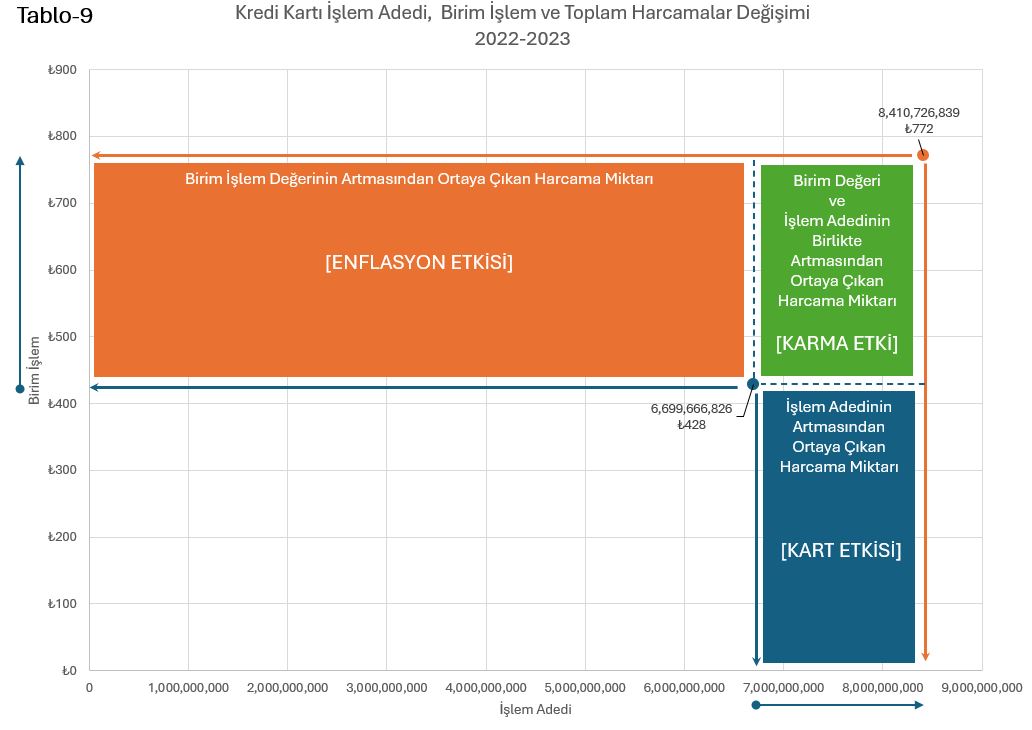

Bunun için aşağıda Tablo-9'daki basit bir grafiği inceleyebiliriz. Burada biraz geometri ve biraz da çarpma çıkarma dışında büyük bir bilgi birikimi gerekmiyor. (Bu arada, arzu eden öğrenci veya araştırmacılarımıza bu ayrışmaların kolay matematiksel derivasyonu ile bilgileri de geçebilirim. E-posta adresim yukarıda.)

Bu grafik sadece 2023-22 değişimlerinin nasıl "ayrıştırıldığını" gösteriyor. Her bir bitişik iki yıl içinde ortaya çıkan değişimlerin hepsi (ve etki pay hesaplamaları) aynen bu şekilde elde edilebilir.

Burada turuncu renkli dikdörtgen, 2023 yılı Kredi Kartı harcamalarındaki artıştaki Enflasyon Etki ve payını, mavi dörtgen, İşlem adetlerindeki artıştan kaynaklanan Kart Etkisi değişimini ve payını ve son olarak yeşil dörtgen ise bu her iki etkenin Karma Etkisini gösteriyor.

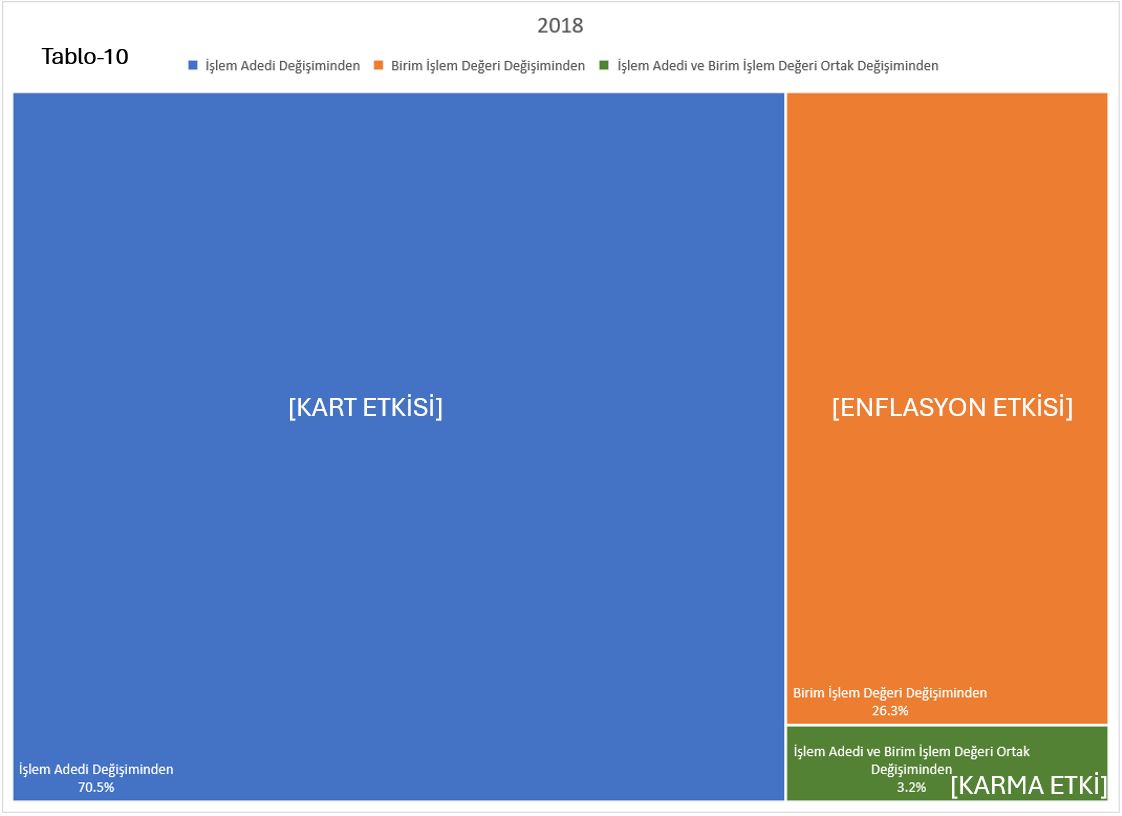

Bu grafikteki 3 etkiyi, son 2023 verileri ve bu veri serilerinin pandemi öncesi (2018 yılı) değerleri ile karşılaştırdığımızda ortaya çok ilginç iki tablo daha çıkıyor.

İlki, Tablo-10, ve 2018 yılındaki harcama artışlarının hangi etkenlerden ve ne oranda ortaya çıktığını özetliyor. Burada bu etkileri sayısal "okumak" da gerekmiyor! Sadece bu grafikteki şekil cesametlerine bakarak kolayca her şeyi "görebiliyoruz".

Burada gördüğünüz (ve dilerseniz III. Bölüm'deki "Tablo-8"den de takip edebileceğiniz gibi), ilk başlarda Kredi Kartı TL hacimlerindeki artış ağırlıklı olarak Kredi Kartı arzı ve kullanım sıklaşması ile ilgili. Bu dönemlerde de enflasyon var ama Kredi Kartı hacim gelişmelerinde birincil etken değil.

Bir sonraki Tablo-11 ise, bugün geldiğimiz durumu özetliyor:

Burada Kredi Kartı harcama gelişmesindeki en önemli nedenin artık "Enflasyon Etkisi" olduğunu görüyoruz. Diğer etkenlerin de tabloda görüldüğü gibi kuşkusuz önemli rolleri var, ama artık ana etken enflasyon.

Bir evvelki bölümdeki Tablo 8'de 2020 Covid dönemini bir milat olarak alır isek, bundan evvelki tüm dönemlerde Kredi Kart hacminin genişlemesi büyük ölçüde Kredi Kart arzları ile ilgili bir durum. (Bunu Tablo-8'in D kesitinde ve 2016-2019 döneminde "Kart Etkisi" olarak görebiliyorsunuz). Fakat bu dönemlerde kart arzı ve işlem sayılarının artmasına bağlı harcamalar gelişmesi %12-%18 gibi gayet makul sayılabilecek düzeylerde.

Gene anımsarsınız pandemi yılı 2020'de Kredi Kartı harcamalarındaki artışın neredeyse tümü (%99.6), Birim Değer, yani fiyat artışlarından kaynaklı. Tüm bu analizlerden ortaya çıkan sonuç, zaten ince bir yolda ilerleyen fiyat istikrarsızlığının, bu yıldan sonra tamamen raydan çıktığına işaret ediyor.

Son düşünceler

Bu yazı serisini gelen dönemlerde alınacak kararlar bağlamında ve son birkaç gözlem ile bitirmek istiyorum. Bunların hiçbiri "haber" değil ama tekrar etmekte yarar var:

Kredi Kartları ile ilgili bu çalışma, BKM (Bankalararası Kart Merkezi) ve benzer kurumlarımızın derlediği verilerin karar vericilere ne denli yoğun bilgiler vermeye hazır beklediğini gösteriyor. Fakat bu ham verileri bilgiye çevirmek için biraz efor sarfetmek gerekiyor.

Bugün ülkemizde ortaya çıkan çoğu dengesizliğin ana nedeni yüksek ve inatçı enflasyon. Kredi Kartları ile artan harcamalar enflasyonun nedeni değil, sadece bir sonucu. Burada Kredi Kartlarına getirilecek ağır yaptırım veya kural değişiklerinin enflasyonu gerileteceğini düşünmek kanımca iyimser bir varsayım.

Bu bağlamda, karar verici yetkililere naçizane tavsiyem, sebep-sonuç ilişkilerini son derece titiz bir şekilde ele almaları ve benzer konularda yapılan (faiz-enflasyon-faiz) tipi basit ve yanlış tanımlamalara, müzakerelerinde ve kararlarında yer vermemeleri olacak.

Kredi Kartı Birim Kullanım Değerlerindeki artışların bir başka nedeni, kontrolden çıkmış enflasyona yetişemeyen ücret artışları girdabındaki halkımızım, "suya düşen yılana sarılır" misali Kredi Kartlarını daha yoğun bir şekilde kullanmaya başlaması.

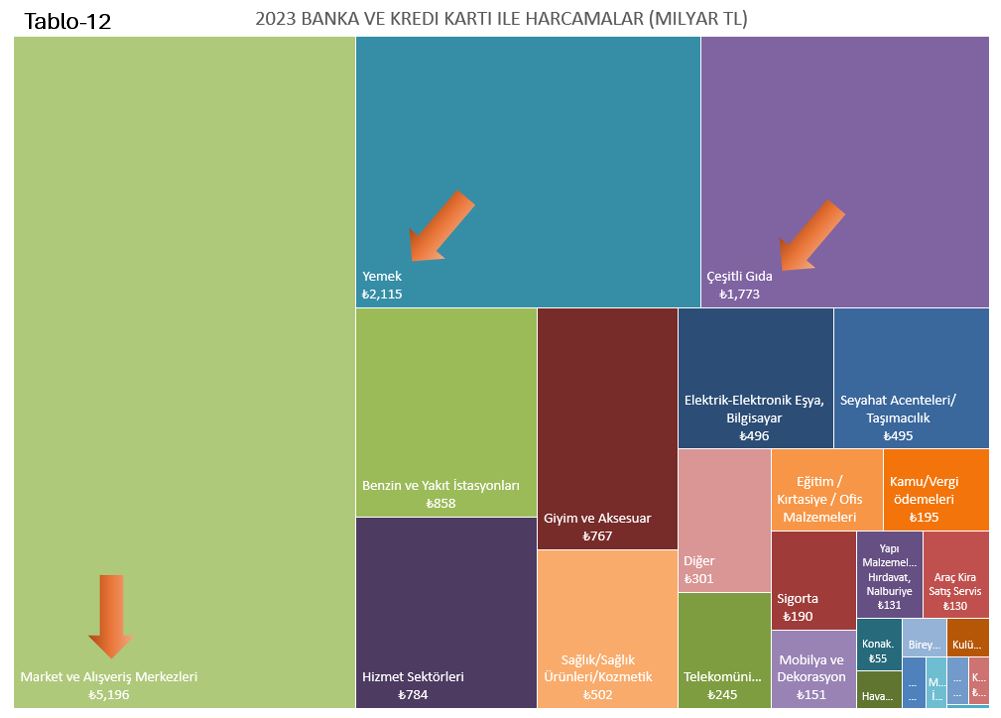

Kredi Kartı işlem miktarları ve hacim yoğunluklarını çok daha yakından ve sektörel olarak incelemelerin karar vericilere son derece önemli yeni veri ve bilgiler verebileceğini düşünüyorum. Benim yüzeysel bazı incelemelerim, [Son Tablo-12] Kredi Kartı alışverişlerinde hem işlem adedi hem de harcama hacminde en önemli rolün bugün "gıda" kalemleri ile ilgili olduğu yönünde. Yani halkımız gittikçe kredi kartlarını "yemek yemek" için kullanıyor. Kredi ve diğer kartlara gelecek kısıtlamaların bu yönde nasıl bir etki yapacağının çok ince hesaplanması gerekir diye düşünüyorum.

Son olarak söylemek istediğim, bu konularda ve kararlar aşamasında, bu ve benzer veri ağırlıklı analitik yaklaşımların "doğru kararlar" alınmasında son derece yararlı olacağı düşüncem. Bu bağlamda özellikle genç araştırıcılarımızın da bu konulara daha yakından eğilmeleri ve gerektiğinde karar vericilere yardımcı olmaları içten bir arzumdur.

Esen kalın.

Faydalanılan kaynaklar ve ulaşım

Kredi ve Banka Kartı Sayıları, İşlem Adetleri ve İşlem Tutarları ile ilgili olarak: Bankalararası Kart Merkezi, Dönemsel Bilgiler

Türkiye'nin Demografik Verileri ile ilgili olarak: TÜİK Adrese Dayalı Nüfus Kayıt Sistemi Sonuçları, 2023

Ulusal Değerler ile ilgili olarak: TÜİK Dönemsel Gayrisafi Yurt İçi Hasıla Bültenleri

Kredi ve Banka Kartları ile Harcamaların Sektörel Dağılımı ile ilgili olarak: Türkiye Cumhuriyeti Merkez Bankası (TCMB) Elektronik Veri Dağıtım Sistemi (EVDS)

- Bu yazı serisindeki, Tablo-12 Grafiği hariç, tüm verilerin kaynağı BKM verileridir.

- BKM raporları kaynak gösterilmeksizin yayınlanamaz.

- Raporlarda yer almayan verilerle ilgili talepler için, taleplerin sır niteliğindeki verilere ilişkin olmaması kaydıyla, BKM'ye [email protected] mail adresi üzerinden ulaşabilirsiniz.

- Bu yazı serisinde yer alan tüm tablolara buradan erişebilir ve yukarıdaki kaynakları ve bu yazı serisinin ilgili bölümlerini referans vererek kullanabilirsiniz.

Önemli bir özür notu

Bu yazı serisinde tüm tablo ve grafiklerde, binler virgül (,), ondalıklar ise nokta (.) ile ifade ediliyor. Yüzde işaretlerinin tablolarda rakamlar sonunda, yazı içeriğinde genellikle rakamlardan önce yazıldığını da görebilirsiniz.

Düşen veya eksilen oran veya yüzdeler ise önden eksi (-) işareti yerine, (kırmızı) parantezler içinde ifade ediliyor.

Bunlar maalesef tamamen benim çalıştığım elektronik ortamda Kuzey Amerika Standartlarında yazılımlar kullanmak zorunda olduğumdan kaynaklanıyor. Bunların Türkiye'de tamamen aksi yönlerde ifade edilen rakamlar olduğunu biliyorum. Fakat bu rakamlar, kullandığım bazı algoritmalarda bu şekillerde kullanıldığı için, bunları "Türkçeleştirmek" düşünüldüğünden çok daha zor.

Tüm okurlardan affınızı rica ediyorum.

|

Araştırmacılara bir dipnot

Burada Banka ve Kredi Kart verileri ile, ilgili özellikle araştırıcılara dönük, kısa bir notun yararlı olabileceğini düşündüm.

Türkiye'de kart işlemleri bankalar ve diğer finansal kuruluşlar tarafından düzenli bir şekilde Bankalararası Kart Merkezi'ne (BKM) iletiliyor ve burada denetlenip, birleştiriliyor. Haftalık olarak bu veriler Türkiye Cumhuriyeti Merkez Bankası (TCMB) Elektronik Veri Dağıtım Sistemi (EVDS) ile de bizlerle (işlem adet ve tutarları ve sektörler ayrıntısında) paylaşılıyor.

BKM verilerini aylık ve 3 aylık özetler ve yıl sonu itibari ile ve genellikle 30-60 gün gibi bir aradan sonra halka açık bir şekilde kendi sitesinden yayınlıyor.

Bu verilerin bir kısmına her iki veri kanalından ulaşmanız mümkün: Fakat TCMB verileri tüm banka ve kredi kart toplamlarını birleştirerek, daha sık ama daha az ayrıntıda paylaşıyor. BKM verileri ise biraz daha geç ancak çok daha ayrıntılı.

İki sistem arasında göze yüksek görünebilecek bazı farklılıklar olsa da her iki kanalın veri serilerini bir "vektör" (yani doğrultusu ve uzunluğu belirli bir nicelik) olarak düşündüğünüzde, aralarında analitik anlamda hemen hiçbir fark yok.

Bu yazı serisinde, Tablo 12 Grafiği hariç, tüm verilerin kaynağı BKM verileridir.

Bu bağlamda, emek, özveri ve hizmetleri için BKM Kurumumuz ve çalışanlarına buradan özellikle teşekkür etmek isterim.

Teşekkür

Bu yazı serisinin yayımlanmasına destek veren T24 Yönetim kadrosu başta olmak üzere, beni bu sayfalara yönlendiren dostlarım Sayın Büyükelçi Oğuz Demiralp ve Dr. Ercan Uygur'a, ve bu serinin kusursuz bir şekilde elektronik ortama aktartılmasında bizlere yardımcı olan editörümüz Sayın Aylin Kaplan ve tüm çalışma arkadaşlarına teşekkür etmek isterim.

Yazı serisinde eksiklerimizin olduğundan eminim. Hata veya yanlışlarımız olduysa lütfen affetmeyin. Çok eskilerden bir söz vardır: "To err is human, to forgive divine", tercümesinde: "Hata yapmak insanidir; affetmek ilahi” deriz. Fakat bu dünyada bazı hatalar ancak düzeltilirse düzelir.

Gördüğünüzde, bu hatalardan bizleri mutlaka haberdar edin. E-posta adreslerimiz her türlü düzeltme ve eleştiriye açıktır. Fakat bu serinin içeriği ile ilgili hiçbir yorum veya söylem T24'ü bağlamaz. Tüm hata veya eksikliklerin sorumluluğu sadece serinin yazarına aittir.

Bu vesile ile bizlere ayırdığınız vakit için okurlarımıza özellikle teşekkür ederiz.

|

|

Reşit R. Serpkenci Kimdir?

Reşit R. Serpkenci, Diyarbakır Maarif Koleji (1964-71), Redwood Falls High School, Minnesota (1969-70), Orta Doğu Teknik Üniversitesi, İdari Bilimler Fakültesi (1971-73), Boğaziçi Üniversitesi, İktisadi ve İdari Bilimler Fakültesi (1973-75 B.B.A), University of Kansas, School of Business, Lawrence, Kansas (1978), The University of Oklahoma, Price College of Business, Norman, Oklahoma (1979 M.B.A), The University of Oklahoma, Price College of Business, Norman, Oklahoma (1980-1984 Ph.D.) eğitimli ve Türkiye'den Fulbright (1978-1984) burslusu bir öğrenci; doktorası sonrasında University of Toronto, Rotman School of Business (İşletme Fakültesinde), ana ilgi ve çalışma konuları Pazarlama, Finansman, Pazar Araştırmaları ve Strateji odaklı bir profesör, araştırıcı ve eğitmen akademisyendir.

Toronto Üniversitesinden emekli olan Serpkenci, 90'lı yılların başından günümüze diğer akademi arkadaşları ile Retailing Research & Strategy Group (R2SG) adlı araştırıcı bir oluşum içinde Kuzey Amerika, Avrupa ve Avustralya ve diğer kıtalarda çeşitli ülke ve pazar araştırmaları, makro ekonomik, sektörel ve stratejik analizler ve üst düzey yöneticilere dönük eğitim programları içinde çalışmalarına devam etmektedir.

Evli ve bir çocuk babası olan Serpkenci Toronto, Ontario, Kanada'da yerleşiktir.

|