"We are all faced with a series of great opportunities - brilliantly disguised as insoluble problems."

Hepimiz, çözülemez sorunlar olarak zekice gizlenmiş bir dizi büyük fırsatlar ile karşı karşıyayız.

John W. Gardner

Bugünkü (ve yarınki) yazımda bazı konuları yavaş yavaş toparlayıp, bağlamaya çalışacağım.

Bugüne dek biriken bilgilerimizi şöyle bir özetlersek:

- Ülkemizdeki Kredi Kartları Kullanımları makro ekonomik yapımızda son derece büyük bir cesamet ve öneme sahip.

- Bu büyüklükteki bir ekonomik aktör ve faktör ile ilgili alınacak kararların (iyi veya kötü) olağanüstü etkileri olası.

- Ülkemizde Kredi Kartı arzı ve kullanım alışkanlıkları ülkemizin demografik yapısı ve gelişmeleri ile orantılı değil.

- Kredi kartlarının birey ve hane başına kullanım hacimleri ülkemizdeki ortalama gelir kaynak ve seviyeleri ile de hiç orantılı değil.

- Sonuç olarak, bu konularda alınacak kararların hem ekonomiye fayda sağlayacağı hem de risk getirecek veya zarar verecek yönleri de var.

Çin kültüründe iki harflik bir kelime vardır: wēijī. Burada wēi "tehlike", jī ise "fırsat" diye düşünülür ama doğru değildir. Jī aslında "değişim noktası" fikrini ifade eder. Kredi Kart kullanımları ile ilgili düşünülen olası düzenlemeler bana nedense hep bu Çin kelimesini aklıma getiriyor.

İlk iki bolümde paylaştığım veriler ışığında, Kredi Kartları ile ilgili mevcut durumun Türkiye'nin demografik ve ekonomik ivmelerine uymadığı açıkça belli oluyor. Kesin olarak bu durumun aynı haliyle ilerlemesinde risk ve tehlikeler var, çünkü kredi kartı olgusu makro ekonomimizin boyutları içinde çok önemli bir cesamete sahip. Öbür taraftan, makul ve akılcı bazı değişimler ile, bazı dengelerin oluşturulmasına da bir gereksinim olduğu kesin. Yani kararlar doğru alınıp uygulandığında, bu değişikler ülkemiz için önemli bir değişim noktası da olabilir.

Bu düşünceyle, bu bolümde yurt içi Kredi Kartları kullanımları ile ilgili bazı analiz ve gözlemlerimi daha çok "karar verici" yöneticilerimize dönük yazmak istedim. Fakat her zaman olduğu gibi, burada finansal okuryazarlık bağlamında tüm okurlarımız içinde enteresan ve yararlı olabilecek bilgiler de var.

Kredi Kartı harcamalarında sürekli büyüyen hacmin kaynakları

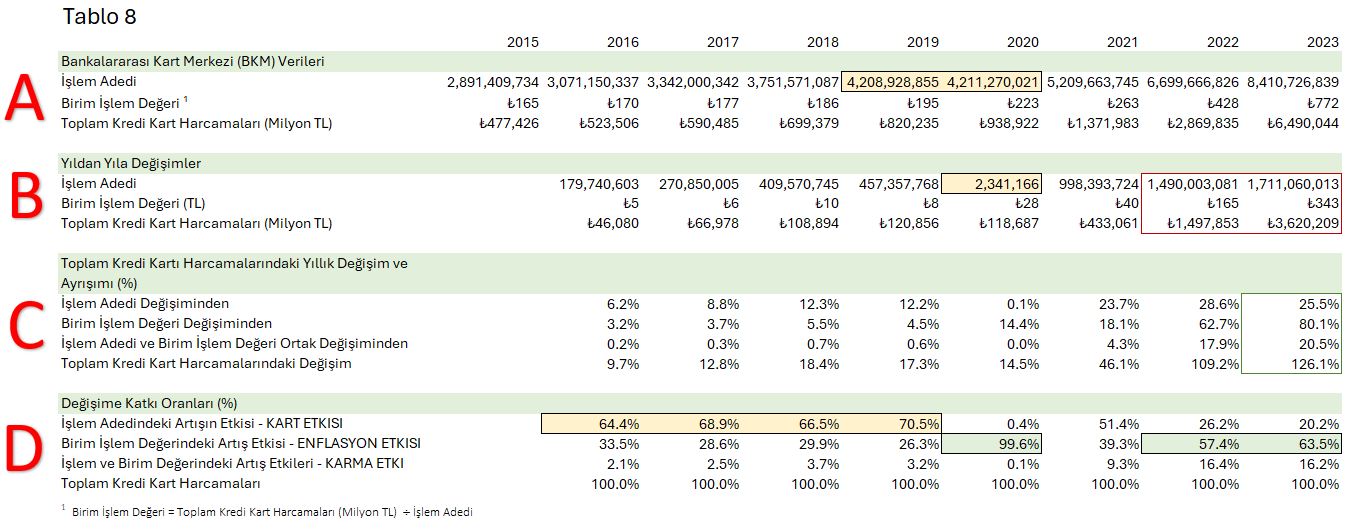

Tablo-8, buraya kadar biriktirdiğimiz verileri biraz daha değişik bir analiz (ve belki ilerde bir sentez) yapabilmemiz için bir araya getiriyor.

Bu tablo diğerlerine nazaran biraz daha yoğun. Ama "okuması" zor değil. Eminim bu yazı serisini yakından takip ediyorsanız, artık tablo okumaya da alıştınız!

Tablonun sol yan başlıklarına biraz göz attıktan sonra gelin birlikte ilerleyelim:

[Bu Tablonun daha kolay okunaklısına buradan erişebilirsiniz].

Tablo 8 birbirini tamamlayan dört bolümden oluşuyor: A, B, C, D.

A. Burada daha evvelki tablolardan aldığımız iki temel sayıyı (yani Harcama Tutarlarını İşlem Adetlerine) bölerek Birim İşlem Değeri adı altında yeni bir veri serisi ortaya çıkarıyoruz.

Çok basit olarak, bu ölçümleri 2015'ten başlayarak 2023'e doğru şöyle okuyoruz: 2015 yılında Kredi Kartı ile alışverişlerde her bir işlem için 165 TL , bir yıl sonra 170 TL, 2017'de 177 TL gibi harcarken, bugün bu işlem başına 772 TL harcıyoruz. Burada önemli olan husus, bu ölçülerin artan kredi kartı veya işlem sayısından arındırılmış bir değer olduğunu bilmeniz. Yani bu veri bize yaklaşık olarak zaman içinde "paramızın günlük değeri" ile ilgili bir bilgi veriyor.

B. Bu bölümdeki sayılar A bölümündeki değerlerden her birinin bir önceki yıldaki değerinden gayet basit olarak "çıkartma" operasyonu: Yani, örneğin, 2016 verisini 2015'ten çıkartarak, 2016'daki değişimin ne miktarda gerçekleştiğini elde ediyoruz.

Buradaki Birim İşlem Değerindeki değişimlere bakarsak, 5, 6, 8 TL gibi gayet "cüzi" yıllık değişimler, 2019 da birden 28, bir sonraki Covid yılında 40 ve ondan sonraki iki yılda ise 165 ve 343 TL gibi değişimler ile iyice yörüngeden çıkıyor. Bu neredeyse son yıllarda bazı alışveriş fiyatlarında da görmeye başladığımız geometrik, yani her yıl katlanarak artan, bir değişim.

C. Bu bölümdeki değerler, belki bazı okuyucularımız için hemen anlaşılması biraz zor da olsa süper komplike değil! Sadece en son 2023 yılı verilerine bakarsak, belki buradaki sayıların anlatımı daha kolay olabilir: 2023 yılında yerli Kredi Kartları ile alışveriş harcamalarının (2022'ye oranla) %126.1 arttığını görüyoruz. Peki bu artışın "kaynağı" ne? Yani ne oldu da harcamalarda bu denli yüksek bir değişim oldu?

Bunun kısa cevabı şöyle: Toplam Kredi Kartı harcamalarındaki %126 yükselişin içinde sadece KK işlemlerinin artmasının rolü %25.5; Birim İşlem Değerinin (yani büyük ölçüde alışverişlerdeki "fiyatların" artmasının) rolü kendi başına %80.1; ve son olarak bu her iki etkenin aynı anda-birlikte oluşmasından ortaya çıkan artışında %20.5 olduğunu görüyoruz. [25.5 + 80.1 + 20.5 = 126.1]. (Bunları nasıl böyle "hesaplıyoruz"? yarınki son bolümde anlatacağım.)

D. Son olarak tablodaki D bölümü, gene sadece 2023 yılına odaklanırsak, toplam %126.1 artışı bu sefer (=100 gibi) bir baz kabul ederek, C'deki kaynaklarına "pay" olarak dağıtıyor. (Bu bir trafik kazasında ortaya çıkan suçluluğun herkese biraz pay edilmesi gibi son bir hesap!)

Bunu yaptığımızda şunu görüyoruz: Kredi Kartı ile yurt içi alışveriş tutarlarının geçen yıl içinde bu denli gelişmesindeki en büyük pay %63.5 ile Birim İşlem Değerindeki artıştan kaynaklanıyor. Buna burada Enflasyon Etkisi diyoruz.

İşlem sayılarındaki artışın payı %20.2 ve buna burada Kart Etkisi diyoruz ve her iki kaynağın aynı anda artışından (yani hem işlem sayısı hem de birim işlem değerinin aynı zamanda yükselmesinden kaynaklı) kısmın ise %16.2 olduğunu hesaplıyoruz. Ve buna da kısaca Karma Etki diyoruz.

Peki şimdi burada kim "suçlu"?

En basit cevabi bir anlamda hepimiz.

Evet fiyatlar anormal yükseldi. Sayılar ortada! Ama hâlâ birileri yangına körükle gidercesine piyasaya Kredi Kartı da pompaladı. Nüfus ve demografik yapımızı ayrıntılı konuştuk. Peki nüfusta hemen hiç kayda değer bir artış olmadan niçin bu kadar çok kredi kartı ortaya çıktı? Kredi kartları ile çılgınca artan sayılarda işlemler nasıl ve neden yapıldı? Bunlara kim izin verdi veya göz yumdu? Bunları yapmak zorunda bırakılanlara kimler ne oranda yardım etti veya etmedi?

Ve sevgili halkım ve dostlarım: ama ihtiyacınız vardı ama fiyatlar daha yükselecek düşünce ve korkusuyla yaptınız, "elimdeki yetmiyor" veya "ya bırak, para ucuz," dediniz ya da sonunda "boş ver, ölümlü dünya" diyerek yaptınız ama sonunda fakirimiz mecburiyetten zenginimiz zevkinden hepiniz… harcadınız!

Fiyat istikrarı kesinlikle Türkiye'nin şu anda çözüm bekleyen ilk ve en büyük sorunu. Fakat hemen arkasından, bu yazı serisindeki tüm tablolardan da gördüğünüz gibi, ülkemizdeki bu aşırı ve orantısız tüketim hız ve arzusunu düşürmek geliyor.

Nominal sayılarla her yıl sonsuza dek rekordan rekora koşabiliriz. Ancak üretimden çok tüketime dönük bir ekonominin reel anlamda büyümesi beklenemez. Bu bağlamda Kredi Kartları uygulamaları için alınacak kararlarda, Kredi Kartı ihtiyacı olandan çok, gereksinimi olmayanlara dönük caydırıcı uygulamalara ağırlık verilmelidir diye düşünüyorum.

Bunları yazarken dilerim benim burada tamamen verilere dayanarak ve sizlerle paylaştığım tüm tablolardaki verilere (yani gerçeklerin diline) bir tercüman olarak yazdığımı görebiliyorsunuz. Sayı ve gerçeklerin dili bazen acı olabilir. Ama doğru değerlendirilir ise yalan söylemeyi bilmez.

Türkiye'mizdeki sorunları çözebilmek için, bu gerçekleri aramızda paylaşmak ve Ankara'daki görkemli binalardan Zonguldak'taki hanelere dek yaymak gerekiyor. Buradan bir deyim ile konumuzu şöyle bağlamaya çalışayım:

"If you want to get out of a hole, first, you have to stop digging."

Bunun Türkçesi şöyle oluyor:

"Kazdığın kuyudan çıkmak için ilk defa kazmayı elinden bırakman gerek!"

Bu bölümden diğer öğretiler

Yukardaki değerlendirmeler bu Analitik Tablo-8'in sadece sayısal okunması ile ilgili idi. Peki bu tablodan alınacak diğer öğretiler neler?

Tablodaki bazı "kutulara" atıf yaparak bunları açmaya çalışalım:

İlk olarak Tablo-8 A bölümünde Covid/Pandemi sürecinin KK kullanımlarına hemen nasıl yansıdığını görebiliyoruz. 2020-2019 İşlem adetlerinde hemen hiçbir gelişim yok. Bundan evvelki yıllarda, her yıl 400-450 milyon seviyelerinde artan işlem sayısı 2020'de sadece 2 küsur milyon olarak gerçekleşiyor. Neden? Çünkü hemen herkes evlerinde hapis!

Fakat aynı dönemde, Birim İşlem değerindeki değişim bir yıl evvelki 8 TL'den 28 TL'ye çıkıyor: 3+ misli bir artış. 2020 sütunundan aşağıya inerek, ilgili D bölümündeki kutuya baktığınızda ise bu değişimin tamamının (%99.6) fiyat oynamalarından kaynaklandığını görüyorsunuz.

2020 yılı bu verilerden geriye bakıldığında, Türkiye'deki neredeyse tüm değerlerin tamamen kulvar değiştirdiği bir yıl. Yani bugün derinleşen sorunlarımızın bir anlamda miladı 2020.

Tablo-8 okumasına B kesiminden devamla: Covid yılı sonrası (2021 yılında) KK işlem sayısında büyük bir patlama yaşanıyor. Bu hemen tüm ülkelerde görülen bir değişim.

Fakat bundan sonraki yıllarda bu işlem patlaması devam etmekle kalmıyor, geçtiğimiz 2023 yılına geldiğimizde katlanıyor: 2023'te bir evvelki yıla oranla 1.7 milyar "artan" yeni bir işlem miktarı var. Ve bu işlemlerin artımlı (incremental) TL hacmi ise 3.6 Trilyon TL.

Burada tabii doğal olarak akla gelen ilk soru şu: Biz hakikaten bir ülke ve ekonomi olarak ve 1-2 yıl içinde bu seviyelerde gerçek bir "büyüme/gelişme" kaydettik mi?

Evet, kaydettik. Çünkü "nominal" olarak tüm sayı ve hesaplar ortada! Yani böyle bir büyüme kesin yaşandı. Fakat gelinen noktada buna bağlı bir diğer soru cevap arıyor: Bu gelişme(ler) ne denli "gerçek" veya reel bir büyüme oldu? Ve böyle bir büyüme yaşandı ise, bu gelişmeyi kim veya kim(ler) yaşadı? Eminim bu satırları okuyan epey bir okurumuz, haklı olarak "biz bunların arasında değildik" diyecektir.

Bu soruların cevaplarını benim burada vermeye çalışmam olanaksız. Çünkü bunlar buraya kadar sizlerle paylaştığım veri ve sonuçların artık oldukça dışına taşan sorular. Bu yazı serisine, benim çalışma prensibimin "Allah'a güvenimiz tam—[fakat] diğer herkes lütfen veri getirsin" diye bir söylemden söz ederek başlamıştım.

Bu aşamada maalesef benim elimde bu yönde yeterince bir veri yok!

Ama dilerim bu konulara benden çok daha yakın ve derin yaklaşan meslektaşlarımız (ve devlet adamlarımız) bu kuyulara inerler ve bulgularını da hepimiz ile paylaşırlar.

Bu yazı serisini IV. ve son bir bölüm ile yarın bitirmek istiyorum. Bu bolümde paylaşmak istediklerimin adresi genellikle öğrenciler ve genç araştırmacılarımız olacak.

Hoşça kalın.

Önemli bir özür notu

Bu yazı serisinde tüm tablo ve grafiklerde, binler virgül (,), ondalıklar ise nokta (.) ile ifade ediliyor. Yüzde işaretlerinin tablolarda rakamlar sonunda, yazı içeriğinde genellikle rakamlardan önce yazıldığını da görebilirsiniz.

Düşen veya eksilen oran veya yüzdeler ise önden eksi (-) işareti yerine, (kırmızı) parantezler içinde ifade ediliyor.

Bunlar maalesef tamamen benim çalıştığım elektronik ortamda Kuzey Amerika Standartlarında yazılımlar kullanmak zorunda olduğumdan kaynaklanıyor. Bunların Türkiye'de tamamen aksi yönlerde ifade edilen rakamlar olduğunu biliyorum. Fakat bu rakamlar, kullandığım bazı algoritmalarda bu şekillerde kullanıldığı için, bunları "Türkçeleştirmek" düşünüldüğünden çok daha zor.

Tüm okurlardan affınızı rica ediyorum.

|

|

Reşit R. Serpkenci Kimdir?

Reşit R. Serpkenci, Diyarbakır Maarif Koleji (1964-71), Redwood Falls High School, Minnesota (1969-70), Orta Doğu Teknik Üniversitesi, İdari Bilimler Fakültesi (1971-73), Boğaziçi Üniversitesi, İktisadi ve İdari Bilimler Fakültesi (1973-75 B.B.A), University of Kansas, School of Business, Lawrence, Kansas (1978), The University of Oklahoma, Price College of Business, Norman, Oklahoma (1979 M.B.A), The University of Oklahoma, Price College of Business, Norman, Oklahoma (1980-1984 Ph.D.) eğitimli ve Türkiye'den Fulbright (1978-1984) burslusu bir öğrenci; doktorası sonrasında University of Toronto, Rotman School of Business (İşletme Fakültesinde), ana ilgi ve çalışma konuları Pazarlama, Finansman, Pazar Araştırmaları ve Strateji odaklı bir profesör, araştırıcı ve eğitmen akademisyendir.

Toronto Üniversitesinden emekli olan Serpkenci, 90'lı yılların başından günümüze diğer akademi arkadaşları ile Retailing Research & Strategy Group (R2SG) adlı araştırıcı bir oluşum içinde Kuzey Amerika, Avrupa ve Avustralya ve diğer kıtalarda çeşitli ülke ve pazar araştırmaları, makro ekonomik, sektörel ve stratejik analizler ve üst düzey yöneticilere dönük eğitim programları içinde çalışmalarına devam etmektedir.

Evli ve bir çocuk babası olan Serpkenci Toronto, Ontario, Kanada'da yerleşiktir.

|