27 Şubat 2024

Türkiye'de finansal okuryazarlık ve kredi kartları – Bölüm II

Yıllar içinde nüfusu ortalama %1'lerde ve hane formasyonu %2- 3'lerde ilerleyen ülkemizde, kredi kartı sayı ve kullanımları son derece dengesiz ve "orantısız" bir şekilde gelişiyor

"If all the traffic is coming your way, likely you are in the wrong lane."

Trafik sürekli karşıdan geliyor ise, büyük olasılıkla yanlış şerittesin.

Genel bir söylem

Dün sizlerle paylaşmaya başladığım bu yazı dizisine bugün de devam ediyorum.

Dünkü bolümde, yurt içinde kullanılan tüm banka kartları ile ilgili bilgilenmeniz ve konuyu birlikte geniş bir perspektif içinde değerlendirebilmemiz için bazı temel veriler paylaştım. Sanırım bu veriler ışığında bu konularda alınacak kararların ne derece önemli hususlar olduğunu anlatabildim.

Kredi ve diğer kart kullanımlarına gelebilecek değişikler, sadece sizlerin bireyler olarak ve günlük yaşamlarınızda değil, tüm ülkenin ekonomisi açısından son derece önemli değerler taşıyor. Bu değişikliklerin yapılması sırasında bilinmesi gerekenleri, karar vericiler kadar sizlerin de bireyler olarak bilmenizde büyük yarar var.

Bugünkü yazımda konuyu biraz daraltarak hem güncel konulara yaklaşmak hem de BKM verilerinin en önemli kesitlerine odaklanmak istiyorum.

Dünkü yazımdaki tabloları tekrar bir anımsarsanız, Türkiye'de kullanılan tüm kart tipleri içinde en büyük TL hacmini Kredi Kartları yaratıyor. Yani bu üç kart tipi içinde en önemlisi Kredi Kartlarınız.

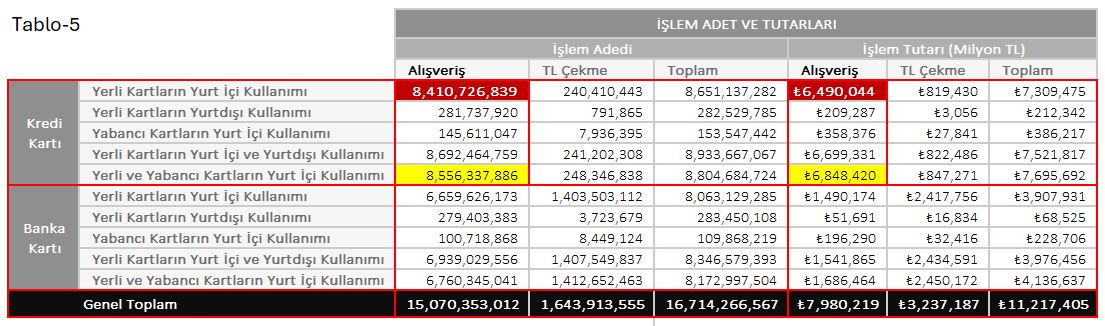

Tüm kartlar doğal olarak hem yurt içinde hem de yurt dışında kullanılıyor. Ancak yerli kartlarımızın hiçbirinin yurt dışı kullanımları, ne işlem (adetleri) bazında ne de harcamalar olarak önemli bir yer tutuyor. Üzerinde fazla bir değişiklik ve yorum yapmadan BKM'nin 2023 sonu verilerini Tablo-5 olarak sizlere geçiyorum.

Tablo-5'ten izleyeceğiniz gibi kartlı alışverişlerde aslan payı %90-95+ pay seviyelerinde yerli Kredi Kartları ile ve sadece yurt içi harcamalarında gerçekleştiriliyor. Yerli kartların yurt dışındaki kullanımları "materyal" seviyelerde, yani kayda değer bir "kitle" değil. Bu durum yıllar içinde de oransal olarak fazla bir farklılık göstermiyor.

Kanımca yerli kartların yurt dışında kullanımları oldukça "pahalı". Fakat daha önemlisi çok büyük bir grup olarak Kredi Kartı sahibi insanımız hiç yurt dışına çıkmıyor veya çıkamıyor! Sonuç olarak Kredi Kartlarının yurt dışı kullanımlarını bugün için bir kenara bırakabiliriz.

Aynı şekilde alışverişlerde diğer Banka Kartlarının kullanım ve harcamaları da (ama yurt içi ama yurt dışı alışverişlerinde olsun), oldukça cüzi kalıyor. Kredi kartlarına verilen bazı avantajlar (örneğin taksitle ödemeler) Banka Kartları ile de değerlendirilemiyor. Kaldı ki, bildiğiniz gibi gerek Banka Kartları gerekse de Ön Ödemeli Kartları kullandığınızda aynen nakit harcar gibi kendi paranızı kullanıyorsunuz. Dolayısı ile Banka Kartları Türkiye'de ağırlıklı olarak Nakit çekme veya ödeme işlemlerinde kullanılıyor.

Tablo-5'te belki sizleri şaşırtabilecek en çarpıcı veri, Yabancı Kart Harcamalarının Türkiye'de ne denli "cılız" kaldığı.

Çok önemli sayılarda turist ağırlamamıza rağmen, bu misafirlerimiz hiç düşünüldüğü seviyelerde kartlı harcamalar yapmıyorlar. Büyük bir olasılıkla yabancı turistlerimiz Türkiye'ye "prepaid" yani ön ödemeli bir şekilde geliyor ve gidiyorlar. Ancak bu konuların daha derin araştırılması kanımca verimli bir çalışma alanı olabilir.

Burada tekrar etmek gerekirse, [a] diğer tüm kartların, [b] tüm yurt dışı harcamaların ve [c] alışveriş dışı (yani nakit alıp-verme gibi işlemlerde) kullanılmalarını bundan sonraki analizlerin tamamen dışında bırakıyorum. Belki ek bilgiler açısından bunlar sizlere enteresan gelebilir ama makro ekonomik kararlar açısından bunlarının çok fazla bir önemi yok.

Bu bağlamda, bu çalışmada kapsam dışı bıraktığım iki kırılım daha var. Bunlar ile ilgili önemli bir dipnotu, bu bölümün sonunda mutlaka okumanızı öneririm.

Şimdi konumuzun ana aktörü [1] Kredi Kartları ve bu kartların sadece [2] yurt içinde ve [3] sadece alışverişlerde kullanımları ile ilgili yeni bazı veri ve bilgilere geçelim.

Yerli kredi kartları ve demografik yapımız

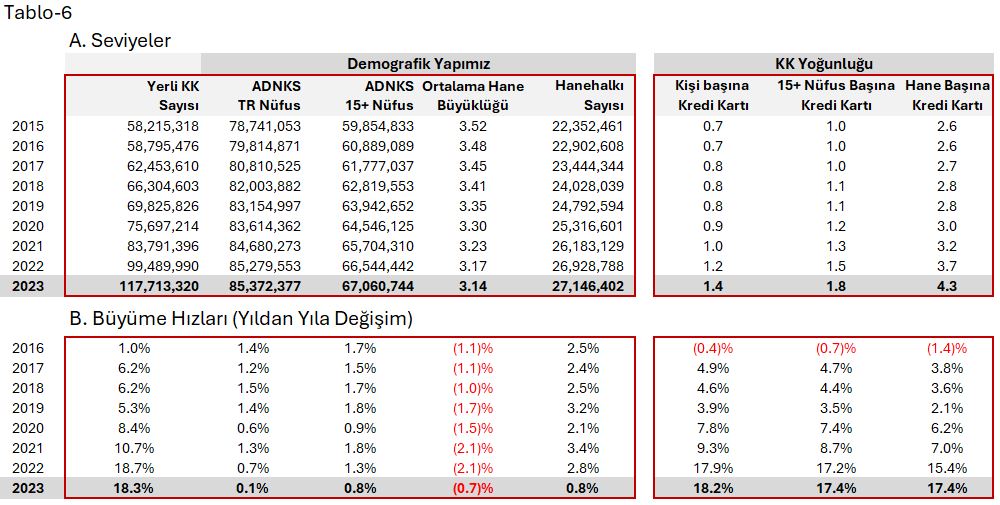

Ülkemizde 2023 sonunda 117.7 milyon kredi kartı olduğunu belirtmiştim. Şimdi dilerseniz bu sayı ve diğer yıl sayılarını yıllar itibari ile bazı "demografik" verilerimiz ile harmanlayalım.

Tablo-6, Türkiye'deki Kredi Kartı sayılarını nüfus ve bazı önemli nüfus kesitlerine oranlıyor. Bu Tabloyu A ve B olarak ikiye ayırarak paylaşıyorum: [A] kısmında verilerin seviyeleri yani büyüklükleri, [B] kısmında ise bunların yıldan yıla gelişimi yani değişimleri yer alıyor.

Tabloları artık "okuma" stiline alıştığınızı düşünerek daha hızlı bir şekilde 2023 verilerini birlikte okuyalım:

2023'te 117.7 milyon kredi kartı sayısını 85.4 milyon kişiye bölersek, Türkiye'de kişi başına ortalama 1.4 kredi kartı olduğunu görüyoruz. İçinde çoluk çocuk herkesin olduğu bu sayı pek anlamlı değil; ama diğer sütunlar daha anlamlı: 15+ yaş (ve tabii tüm emeklilerimiz) topluca alındığında, 15+ yaş üstü insanlarımız 1.8 adet ve KK sayısını son olarak hane sayısına oranladığımızda her hane için ortalama 4.3 Kredi Kartı sayısına ulaşıyoruz.

Doğal olarak ülkede hiçbir kredi kartı olmayan ve belki bir düzine kredi kartı olan insanlarımız da var. Ancak ortalama olarak, buradan öğrendiğimiz, Kredi Kartı kullanabilecek yaşlarda bir insanımızın yaklaşık 2 adet ve bir hane veya aile olarak ta 4 adet gibi bir kredi kartı taşıdığı. Kanımca bunlar makul değerler.

(Bu bağlamda çok kısa bir parantez açarsak, çok fazla Kredi kartı taşıma sayısının Kredi Değerlendirme Kuruluşları tarafından aleyhte puanlandığını herhalde hepiniz biliyorsunuz. Genellikle 4-5 adet Kredi Kartı sonrası kredi notunuz düşebilir ve/veya gelebileceği en yüksek noktasına erişemez. Finansal dünyanın algoritmaları içinde Kredi Kart borçlarını sürekli zamanında ve tümüyle ödeyen kart sahipleri de pek makbul müşteriler değildir! Bankalarımızın arzuladığı, ödemelerini gıdım gıdım ama zamanında ve düzenli yapan müşterilerdir.)

Tablo-6'nın Yıldan Yıla Değişim/Gelişmeleri özetleyen B bölümüne dönersek, bu bölüm bizlere çok daha enteresan bazı veriler sunuyor:

Nüfus olarak yıllar içinde Türkiye'de ortalama %1'lerde bir artış yaşanır ve hane formasyonu %2-3'lerde ilerler iken, şahıslar ve haneler başına kredi kartı sayıları son derece anormal şekillerde, ama özellikle son yıllarda, %17-%18 gibi seviyelerde artıyor olması en masum deyimi ile tamamen anormal ve "orantısız"! Bunun nedenlerini belki daha sonra birlikte tartışıp, değerlendirebiliriz. Fakat bu aşamada eminim şöyle fikir birliğimiz var: Burada bazı şeyler "doğru" gitmiyor.

Kredi Kart sayılarındaki bu yoğunlaşmanın Covid yılı (2020) sonrasında çok hızlı bir ivme kazandığını ve bu yıllardan başlayarak yakın tarihe dek süren kredi faizleri politikalarını, hızla gelişen göçmen veya geçici koruma statüsündeki toplulukların varlığını da şimdilik kafamızda bir yere not edelim.

Yerli kredi kart harcamaları ve demografik yapımız

Bugünkü yazımı kart sayılarından, harcama tutarlarına dönerek ve bunları tekrar ülkemizin demografik ve ekonomik yapısı içinde değerlendirerek bitirmek istiyorum.

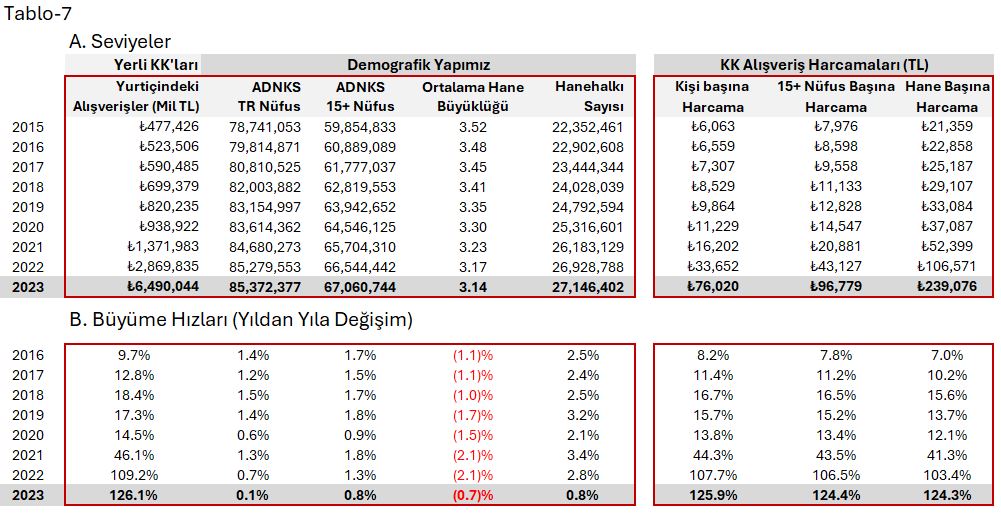

Tablo-7'de bu sefer yurt içi alışverişlerde kullanılan Kredi Kart "harcamalarını" aynı nüfus sayılarımıza oranlıyoruz. Ortaya çıkan tablo, gene iki bolümde, şöyle:

Tablo-7'deki veriler eminim sizlere içinde olduğumuz durumun vahametini ve neden ekonomi kurullarımızın bu konuya kırmızı alarm seviyesinde eğilmeye başladıkları konusunda iyi bir fikir verecektir.

2023 satırındaki verilere bakarsak: Geçtiğimiz yıl içinde Kredi Kartı alışverişlerinde kişi başına 76 bin TL, 15+ Yaş üstüler 96.8 bin TL ve hane başına ise 239 bin TL harcama yapıldığını gösteriyor.

Bu sayılar bizlere, başka hiçbir şey bilmesek bile, ülkedeki ortalama gelirler ve/veya asgari ücret gelişimleri göz önüne alındığında, bu düzeyde harcamaların yapılmasına pek olanak olmayacağını; olsa bile sürdürülmesinin olanaksız olduğunu düşündürüyor. Fakat bu değerlerin hiçbiri hayali sayılar değil. Hepsi basit matematik kuralları içinde ortaya çıkan Türkiye gerçekleri.

Bu seviyeler de ortaya çıkan Kredi Kart harcamaları gayet doğal olarak ülkemizdeki derinleşen gelir ayrılıklarını ve eşitsizliklerini de akla getiriyor. Yılda ortalama 240 bin TL Kredi Kartı alışverişi yapan bir hanenin üzerindeki %50 hane bunun çok daha üzerinde, altında kalanlar ise belki zar-zor sadece binlerce liralık bir harcama gücüne sahipler. Tüm bunların derinden incelenmesi birçok araştırmacımız (ve yetkililerimiz) için son derece verimli çalışma alanları olabilir.

Son olarak Tablo-7'nin [B] bölümünde, harcamaların yıllık "büyüme" veya artış hızlarına bakarsak, Türkiye'deki "enflasyon" sorununun ne boyutlara ulaştığını hemen görebiliyoruz.

Geçtiğimiz yıl %125 seviyelerinde iz bırakan harcamalardaki bu yükseliş hızı tümüyle ülkede yaşanan enflasyonu yansıtmıyor. Harcamalar yanında, kredi kart miktarları ve işlem miktarları da artıyor. Ancak bu sayılar, hepinizin resmi ve/veya gayri-resmi sayılarda gördüğü, ama daha önemlisi, yakından "hissettiği" enflasyon sorununun boyutlarını bir kez daha dile getirmesi bağlamında son derece eğitici.

İdeal bir dünyada, bir ülke inanılmaz zenginlikler yaratır ve bu değerler adil bir şekilde paylaşılır ve ülkenin tüm bireyleri şahlanan bir ekonomi ile topluca kalkınır, gelişir ve son derece yüksek bir refah düzeyi yakalar ve bu nedenlerle kart sayıları, işlem sayıları, harcamalar artar…

Belki ütopik dünyalarda bu tip mucizevi gelişmeler olabilir. Ancak maalesef Türkiye'miz ve halklarımız çok uzun bir süre gerçek bir dünyada yaşamak durumunda.

Bir sonraki yazımda burada görünen anormal seviyelerdeki değişimlerin hangi etkenler ile ortaya çıktığını sizler için daha ayrıntılı bir şekilde ele alacağım.

Dilerim bu son analizler, karar vericilere de müzakere ve değerlendirmelerinde yararlı olur.

Yarın yeni veriler ile sohbete devam etmek dileğiyle, hoşçakalın.

Bu bölümdeki temel verilere ulaşım

Kredi ve Banka Kartı Sayıları, İşlem Adetleri ve İşlem Tutarları ile ilgili olarak: Bankalararası Kart Merkezi, Dönemsel Bilgiler

Demografik Veriler ile ilgili olarak: TÜİK Adrese Dayalı Nüfus Kayıt Sistemi Sonuçları, 2023

Dipnot

Bildiğiniz gibi Banka Kartları ve özellikle Kredi Kartları, her ülkede olduğu gibi, Türkiye'de de sadece bireylerin şahsi harcamaları için kullandıkları finansal ürünler değil. Bu ürünleri aynı zamanda "ticari kuruluşlar" da yoğun bir biçimde kullanıyor.

BKM Türkiye'de yerli Kredi Kartları ile ilgili bu iki kırılım verilerini bizler ile düzenli paylaşıyor. Ancak şu anda elimizde olan veriler bu harcamaların yurt içi ve yurt dışı "toplamları" olarak konsolide. Yani sadece "yurt içindeki kullanımlar" kırılımında bizlerle henüz paylaştığı bir veri serisi yok.

Bu nedenle ve konumuzu da çok daha fazla dağıtmamak adına, ben bu ayrımdaki kullanım miktarlarını bu inceleme dışında tuttum. Fakat sizlere "özet" bir bilgi vermesi bağlamında bir iki sayı ile gözlemlerimi paylaşmakta yarar görüyorum.

2023 yılında bireysel ve ticari tüm yerli Kredi Kartların yurt içi ve yurt dışı kullanımlarının alışverişlerdeki işlem miktarı 8.7 milyar adet ve toplam harcama tutarı ise 6.7 trilyon TL.

İşlem bazında bireysel kart kullanımı tüm kullanımların %94'ünü, harcamaların ise %71'ini oluşturuyor. Bunun anlamı, Kredi Kartlarının ticari kullanımlarında, birim kullanış miktarlarının doğal olarak çok daha yüksek olduğu. Bu tabii sürpriz bir bulgu değil: 2023 yılı sonunda, ticari amaçlı Kredi Kart kullanımlarda "birim alışveriş işlem değeri" 3,754 TL iken, bireysel alışverişlerde bu değer sadece 579 TL.

Bu iki farklı harcama tipinin birbirine oranlarında yıldan yıla bazı farklılıklar görülse de ticari Kredi Kart kullanımlarının bireysel kullanımlara oranının anormal bir şekilde arttığı gözlenmiyor. Hatta 2023 yılında, göreceli bu oranlar, 2015 yılı ile neredeyse birbiri ile aynı düzeyde.

Sonuç olarak şunu söyleyebiliriz: Evet, ticari Kredi Kart kullanımlarının ülkemizde önemli bir yeri var. Fakat bazı sokak söylentilerinde olduğu gibi, "Türkiye'de ticaretin çarkları artık kredi kartları ile dönüyor" gibi söylemler "makro ekonomi" bağlamında tamamen gerçek dışı.

Buna benzer bir başka konu, Kredi Kartlarının "taksitli" kullanımı.

BKM bizlere bu konuda da veriler sunuyor. Fakat bu sefer bu verilerin bireysel ve ticari kullanım kırılımında olmaması ve verilerin sadece yurtiçi ve dışı toplamları olarak verilmesi bu konuya da şimdilik daha yakından eğilmemize olanak vermiyor. Fakat daha önemlisi, yukarıda da belirttiğim gibi ben konuyu daha fazla dağıtmamak adına bu çalışmada bunlara da ayrıca bir yer vermedim.

Fakat bu bağlamda şunu paylaşmamda yarar olacağı düşüncesindeyim:

"Halkımız bu dar boğazlarda Taksitli Alıverişlere çok büyük bir önem ve ağırlık vermeye başladı; bu tip alışverişler artık aldı başını gitti" gibi sokak söylemlerine itibar etmeyin. Kredi Kartları ile taksitli alışverişlerin tüm alışverişler içinde tabii ki (%20-25'lerde) önemli bir payı var. Fakat bu payın yıllar içinde değişiminde hiçbir farklılık yok. Halkımız 3-5 yıl evvel ne yapıyorsa, bugün de aynı şeyi yapıyor!

Lütfen "gerçek" verileri yakından ve tüm ülkemiz bazında incelemeden bu tip şehir efsanelerine inanmayın.

Önemli bir özür notuBu yazı serisinde tüm tablo ve grafiklerde, binler virgül (,), ondalıklar ise nokta (.) ile ifade ediliyor. Yüzde işaretlerinin tablolarda rakamlar sonunda, yazı içeriğinde genellikle rakamlardan önce yazıldığını da görebilirsiniz. Düşen veya eksilen oran veya yüzdeler ise önden eksi (-) işareti yerine, (kırmızı) parantezler içinde ifade ediliyor. Bunlar maalesef tamamen benim çalıştığım elektronik ortamda Kuzey Amerika Standartlarında yazılımlar kullanmak zorunda olduğumdan kaynaklanıyor. Bunların Türkiye'de tamamen aksi yönlerde ifade edilen rakamlar olduğunu biliyorum. Fakat bu rakamlar, kullandığım bazı algoritmalarda bu şekillerde kullanıldığı için, bunları "Türkçeleştirmek" düşünüldüğünden çok daha zor. Tüm okurlardan affınızı rica ediyorum. |

|

Reşit R. Serpkenci Kimdir? Reşit R. Serpkenci, Diyarbakır Maarif Koleji (1964-71), Redwood Falls High School, Minnesota (1969-70), Orta Doğu Teknik Üniversitesi, İdari Bilimler Fakültesi (1971-73), Boğaziçi Üniversitesi, İktisadi ve İdari Bilimler Fakültesi (1973-75 B.B.A), University of Kansas, School of Business, Lawrence, Kansas (1978), The University of Oklahoma, Price College of Business, Norman, Oklahoma (1979 M.B.A), The University of Oklahoma, Price College of Business, Norman, Oklahoma (1980-1984 Ph.D.) eğitimli ve Türkiye'den Fulbright (1978-1984) burslusu bir öğrenci; doktorası sonrasında University of Toronto, Rotman School of Business (İşletme Fakültesinde), ana ilgi ve çalışma konuları Pazarlama, Finansman, Pazar Araştırmaları ve Strateji odaklı bir profesör, araştırıcı ve eğitmen akademisyendir. Toronto Üniversitesinden emekli olan Serpkenci, 90'lı yılların başından günümüze diğer akademi arkadaşları ile Retailing Research & Strategy Group (R2SG) adlı araştırıcı bir oluşum içinde Kuzey Amerika, Avrupa ve Avustralya ve diğer kıtalarda çeşitli ülke ve pazar araştırmaları, makro ekonomik, sektörel ve stratejik analizler ve üst düzey yöneticilere dönük eğitim programları içinde çalışmalarına devam etmektedir. Evli ve bir çocuk babası olan Serpkenci Toronto, Ontario, Kanada'da yerleşiktir. |

Yazarın Diğer Yazıları

Türkiye'de finansal okuryazarlık ve kredi kartları Bölüm V

Kredi Kartı kullanım hacimlerinde kaygı verecek derecede "istenmeyen" oransal gelişmeler var. İncelemelerimiz TÜİK Fiyat Endeksleri ile ilgili bazı soruları da beraberinde getiriyor

Türkiye'de finansal okuryazarlık ve kredi kartları – Bölüm IV

Ülkemiz verilerinde oldukça zengin. Fakat ham verileri bilgiye çevirmek için efor sarf etmek gerekiyor. Karar vericilerin bu verileri yoğun incelemesi "doğru" kararlar alınmasında son derece önemli

Türkiye'de finansal okuryazarlık ve kredi kartları – Bölüm III

Fiyat istikrarı kesinlikle Türkiye'nin çözüm bekleyen ilk ve en büyük sorunu. Fakat hemen arkasından ülkemizdeki aşırı ve orantısız tüketim hız ve arzusunu düşürmek geliyor

© Tüm hakları saklıdır.

Yazarlar

- Adnan Ekinci

- Ahmet Sever

- Ahmet Talimciler

- Akdoğan Özkan

- Alex Akimoğlu

- Ali Akay

- Atilla Dorsay

- Aydın Engin

- Ayfer Feriha Nujen

- Aysel Sağır

- Ayşe Acar

- Barçın Yinanç

- Bekir Ağırdır

- Candan Yıldız

- Cemal Tunçdemir

- Çağnur Öztürk

- Çiğdem Anad

- Deniz Can

- Doğan Akın

- Emrah Akın

- Ercan Uygur

- Erdoğan İşcan

- Erdoğan Sağlam

- Faruk Bildirici

- Fulya Canşen

- Füsun Sarp Nebil

- Gökçer Tahincioğlu

- Gönenç Gürkaynak

- Hakan Aksay

- Hande Çayır

- Hasan Cemal

- Hasan Göğüş

- Hasan Servet Öktem

- İrfan Yalın

- İskender Aruoba

- Leyla Alp

- M. K. Perker

- Mehmet Y. Yılmaz

- Mehmet Y. Yılmaz | Futbol

- Mehmet Y. Yılmaz | Hafta Sonu

- Mehmet Yalçın

- Murat Batı

- Murat Belge

- Murat Bjeduğ

- Murat Sabuncu

- Mustafa Durmuş

- Oğuz Demiralp

- Orhan Tekelioğlu

- Oya Baydar

- Pınar Doğu

- Rıdvan Akar

- Rıza Türmen

- Selçuk Demirel

- Sencer Ayata

- Seyfettin Gürsel

- Süheyl Aygül

- Şenay Tanrıvermiş

- Şengün Kılıç

- Şirin Payzın

- Şükrü Hatun

- Talat Kırış

- Tan Oral

- Tolga Şardan

- Tolga Şirin

- Tuğçe Tatari

- Tuğrul Akşar

- Tuğrul Eryılmaz

- Türkay Demir

- Uğur Gürses

- Umut Ozan Darıcı

- Yalçın Doğan

- Yılmaz Murat Bilican

- Yusuf Nazım

- Zeynel Lüle