23 Nisan 2021

Uluslararası vergilendirme alanındaki gelişmeler ve bu gelişmelerin Türkiye'ye etkileri son günlerde sıkça gündeme gelmeye ve tartışılmaya başlandı. Bunun en önemli sebebi, 2013 yılında G20 ülkeleri ve OECD (Ekonomik İşbirliği ve Kalkınma Örgütü) tarafından resmen 2013 yılında başlatılan "Matrah Aşındırma ve Kâr Kaydırma Projesi" (BEPS) ile Finansal Bilgilerin Otomatik Değişimi Projesinin, aralarında Türkiye'nin de bulunduğu birçok ülke tarafından kademeli olarak hayat geçirilmesidir.

Detaylara girmeden önce konunun arka planına bakalım…

En basit ifadeyle, hükûmetlerin vergi gelirlerini artırabilmeleri için. Nitekim OECD'nin BEPS proje sunumunda, 2013 itibariyle bu kapsamda devletlerin toplam vergi geliri kaybının yıllık 100 ila 240 milyar ABD Doları seviyelerinde olduğu belirtilmişti.

Özellikle çok uluslu şirketlerce elde edilen kârların, düşük vergi alınan yahut hiç vergi alınmayan ülkelere (vergi cennetlerine) aktarılması konusu uzun yıllardır birçok devletin gündeminde yer alıyor. Hatta BEPS Projesi'nin kamuoyuna sunulması esnasında OECD'nin, 1961 tarihinde ABD Başkanı Kennedy'nin bu konuya dikkat çeken konuşmasına yer vermesi de, konunun ne kadar uzun süredir gündemde olduğunu gösteriyor. Ancak sorun sadece kârların vergi cennetlerine transfer edilmesinden ibaret değil.

Her ne kadar, ekonomik faaliyetin hiç yürütülmediği yahut çok düşük seviyede olduğu ve diğer ülkelerle bilgi paylaşımı konusunda gönüllü olmayan vergi cennetlerine kâr aktarımı, önceki yıllarda en sık görülen yöntemlerden biri olsa da, zaman içerisinde hükûmetlerin transfer fiyatlandırması ve kontrol edilen yabancı kurum kazancı gibi iç düzenlemeleri hayata geçirmesi ve ülkeler arası finansal bilgilere erişim imkanlarının artması bu yöntemin uygulama alanını kısmen daraltmaya başladı.

Ayrıca, vergisel avantajlar nedeniyle yabancı yatırımların vergi cennetlerine yönelmesine yönelik olarak, gelişmiş ve gelişmekte olan ülkelerin gösterdikleri tepkilerin farklılık gösterdiğinin de altını çizmek gerekir. Bu çerçevede vergi cennetleri ile rekabet etmek adına birçok gelişmiş/gelişmekte olan ülke, vergi mükelleflerine;

Şeklinde avantajlar sağlamayı tercih etti.

Bu süreç, OECD literatüründe "Zararlı Vergi Rekabeti" olarak nitelendiriliyor. Hangi ülkelerin bu kapsamda vergisel rekabete girdiğini irdelemek gibi bir niyetim yok. Ancak sadece Avrupa Birliği'nin 2014 yılında İrlanda hükûmetinden "Double Irish Sandwich" (Çifte İrlanda Sandviçi) olarak bilinen vergisel yapıya son vermesini talep ettiğini ve bununla bağlantılı olarak Apple şirketine verdiği tarihi cezayı hatırlatmak sanırım yeterli olur.

Şu noktanın da altını çizmeliyim, BEPS projesinin mücadele ettiği türden kar aktarımları esasen yasadışı değil ve ilgili ülke mevzuatlarına uygun.

Dolayısıyla, BEPS ve "Finansal Bilgilerin Otomatik Değişimi" gibi kapsamlı projelere ve bütüncül bir yaklaşıma tam da bu nedenle ihtiyaç duyulduğunu söylemek gerekir. Zira bu gibi vergisel yapılarla ülkelerin ayrı ayrı mücadele etmelerinin oldukça zor olmasının yanı sıra, gerçekçi de olmadığı zaman içerisinde anlaşıldı.

Ayrıca, bu projeler kapsamındaki hedeflere ulaşılabilmesi için;

Gibi bütüncül bir yaklaşım sergilenmesini zorunlu kılan unsurların varlığının, Projelerin mevcut hâlleriyle hayata geçirilmesinde önemli rol oynadığını belirtmek gerekir.

"Finansal Bilgilerin Otomatik Değişimi" konusundaki gelişmeleri, T24'te Erdoğan Sağlam kaleme almıştı. Bu nedenle bu yazıda konunun BEPS ile ilgili kısmına değindim.

Kamuoyunda, İngilizce adının (Base Erosion and Profit Shifting) kısaltması olan "BEPS" şeklinde adlandırılan Proje temelde; çokuluslu şirketler başta olmak üzere mükelleflerce elde edilen kârların, düşük vergi alınan yahut hiç vergi alınmayan ülkelere (vergi cennetlerine) aktarılmasına imkan veren ve ilgili ülkelerin yerel mevzuatları ile çifte vergilendirmeyi önleme anlaşmalarında yer alan boşluk ve uyumsuzlukların giderilmesini hedefliyor.

Yukarıda belirttiğim gibi, bu hedefin gerçekleştirilmesi ülkeler arası işbirliği ve bütüncül bir yaklaşım gerektirdiğinden, BEPS projesi G20 ülkeleri ve OECD arasındaki işbirliği ile başlatıldı. Gelinen noktada 135 ülke BEPS projesinin eylemlerinin uygulanması noktasında işbirliği içerisinde çalışmalarını sürdürüyor.

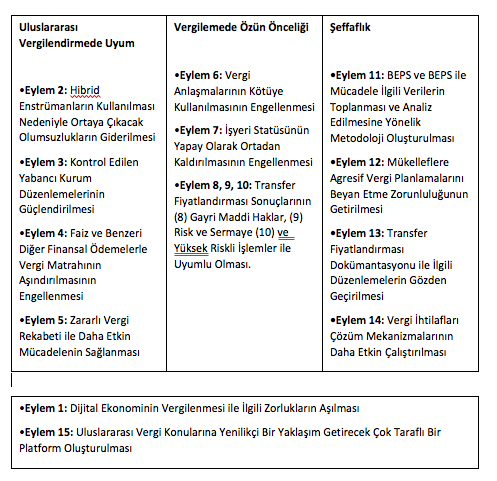

BEPS projesi; "Uluslararası Vergilendirmede Uyum", "Vergilemede Özün Önceliği" ve "Şeffaflık" olarak belirlenen üç temel ilkeye dayalı 15 eylem içeriyor.

Binlerce sayfalık detaylı açıklamalar içeren bu 15 eylemi başlıklar halinde özeti şu şekilde:

Vergi planlamalarını engellemeye yönelik olduğu söylenebilir.

Özün önceliği kapsamındaki eylemler; kazancın, ekonomik faaliyetin fiilen yürütüldüğü diğer bir deyişle yürütülen faaliyetin riskini üstlenen ve faaliyet için gerekli fonksiyonları yerine getiren işletmelerin bulunduğu yerde vergilendirilmesini amaçlıyor. Bu çerçevede de, bir taraftan ÇVÖA hükümlerinin suistimali sonucu vergi avantajı sağlanmasına (treaty shopping), diğer taraftan transfer fiyatlandırması yoluyla karların gayrimaddi hak bedeli vb. adı altında düşük vergili ülkelere aktarımına karşı önlemler getiriliyor.

Şeffaflık başlığı altındaki eylemler ise; Çok uluslu şirketlere agresif vergi planlamalarını, işlemleri gerçekleştirmeden önce bildirme ve transfer fiyatlandırması alanında global anlamda uyumlu bir bildirim yükümlülüğünü kapsıyor. Transfer fiyatlandırması konusundaki düzenlemenin detaylarına, Türkiye'nin BEPS Projesi'ne yaklaşımında değineceğim.

BEPS kapsamındaki eylemlere bakıldığında, bu eylemlerin; OECD Model Vergi Anlaşmaları ile Transfer Fiyatlandırması Rehberlerinde, ülkelerin yerel mevzuatlarında ve ülkeler arasındaki ikili çifte vergilendirmeyi önleme anlaşmalarında yapılacak değişiklikler ile hayata geçirilmesi gerekiyor.

Bu kapsamda OECD'nin Model Vergi Anlaşmaları ve Transfer Fiyatlandırması Rehberlerinde bazı değişikliklerin hâlihazırda yapıldığını, bazılarına ilişkin olarak da taslak metinlerin kamuoyu ile paylaşıldığını belirtebiliriz.

Ülke bazında atılması gereken adımlar ise özetle;

Şeklindedir.

Bu adımlar arasında MLI olarak belirtilen maddeye özel bir önem atfetmek gerekir

Tam adıyla "Matrah Aşındırma ve Kâr Aktarımını Önlemek İçin Vergi Anlaşmalarıyla Bağlantılı Tedbirlerin Uygulanması Hakkındaki Çok Taraflı Anlaşma" (Multilateral Convention to Implement Tax Treaty Related Measures to Prevent Base Erosion and Profit Shifting), kısaca "MLI" olarak ifade edilen Çok Taraflı Anlaşma, Haziran 2017 tarihinde Türkiye'nin de aralarında bulunduğu 70 ülke tarafından imzalandı. An itibariyle anlaşmayı imzalayan ülke sayısı 95'e ulaşmış olmakla birlikte, dört ülke de MLI'yı kabul etme iradelerini beyan etmiş durumda.

Yukarıda belirttiğim üzere, BEPS'in hayata geçirilmesi için ülkelerin taraf olduğu ikili vergi anlaşmalarında çok sayıda değişiklik yapılması gerekiyor. OECD'nin MLI ile ilgili açıklama notunda belirtildiğine göre bu kapsamdaki ikili vergi anlaşmalarının sayısı 3000'in üzerinde.

Dolayısıyla, oldukça uzun kabul süreçleri olan 3000'den fazla uluslararası anlaşmaların ülkelerce tek tek değiştirilmesi, yıllarca devam eden süreçler yaratabileceğinden, devletlerin tek bir anlaşmayı imzalayarak ikili anlaşmaları otomatik olarak değiştirilmesi için "MLI" olarak adlandırılan çok taraflı anlaşmaya ihtiyaç duyuldu.

MLI'da kabul edilmesi ülkelerin ihtiyarına bırakılmış olan maddeler mevcut. Ancak BEPS'te prensip olarak asgari standartlar arasında sayılan maddelerin, imzacı ülkeler tarafından kabulü zorunlu olduğundan, sözleşmeyi imzalayan ülkeler MLI'ın yerel mevzuatlarına göre yürürlüğe girmesi ile birlikte çifte vergilendirmeyi önleme anlaşmaları (ÇVÖA) yönünden BEPS gerekliliklerini yerine getirmiş oluyor diyebiliriz.

MLI'ın yerel mevzuata göre yürürlüğe girmesi ile birlikte, ilgili ülkelerin taraf oldukları tüm ÇVÖA hükümlerinin ilgili kısımları otomatik olarak değişmiş olacağından, mevcut ÇVÖA hükümlerine göre kurgulanan uluslararası şirket yapılandırmaları ve mali işlemler de bu değişikliklerden ciddi anlamda etkilenebilecek.

Türkiye, tarihsel olarak düşük vergi oranları ile yatırımcı çekme eğilimindeki "vergi cenneti" ülkelerden olmadı. Mevcut kurumlar vergisi ve gelir vergisi oranları dünya ortalamasının az miktarda üzerinde olduğu gibi, "zararlı vergi rekabeti" olarak değerlendirilebilecek uygulamalar da vergi mevzuatımızda yer almıyor. Bu nedenle Türkiye, bu süreçlere başlangıçtan itibaren destek veren ülkeler arasında yer aldı.

Bu kapsamda bugüne kadar atılan adımlar, ana hatları ile şu şekilde:

Bunların haricinde Türkiye, (her ne kadar son gelişmelerden, anlaşmanın uygulanmasına ilişkin bir erteleme yapılabileceği anlaşılsa da) Finansal Hesap Bilgilerinin Otomatik Değişimine İlişkin Çok Taraflı Yetkili Makam Anlaşması'nı da 2019 yılında onayladı.

Dolayısıyla, gelen itibariyle Türkiye'nin BEPS aksiyonlarını hayata geçirme konusunda istekli olduğu söylenebilir.

Belirttiğim gibi Türkiye öteden beri "zararlı vergi rekabeti" olarak değerlendirilebilecek uygulamalardan uzak duran bir vergi sistemine sahip. Bu anlamda BEPS aksiyonlarının dünya genelinde uygulanması, Türkiye açısından olumlu sonuçlar doğuracak nitelikte.

Ancak, "zararlı vergi rekabeti" ile ekonomik avantaj sağlama ve daha fazla yatırım çekme stratejisine sahip çok sayıda ülke olduğunu hatırda tutmak gerekli. Nitekim, MLI'ı imzalamış olan ülkelerden komşumuz Bulgaristan'da kurumlar vergisi oranı yüzde 10, OECD ülkelerinden Macaristan'da yüzde 9 ve uluslararası yatırımcılar tarafından Türkiye'ye alternatif görülen ülkelerden Romanya'da bu oran yüzde 16.

Mesele sadece kurumlar vergisi oranlarından da ibaret değil. Başta İngiltere, Hollanda gibi gelişmiş ülkeler olmak üzere çok sayıda ülkede, yurtdışındaki iştiraklerden elde edilen temettü gelirleri ile bu iştiraklerin hisse satışından doğan kazançların tamamı kurumlar vergisinden istisna edilmiş durumda. Bu gibi istisnaların ilgili ülkelere, çok uluslu şirketlerin holding merkezlerine ev sahipliği yapmaları açısından avantaj sağladığı ise kuşkusuz.

BPES projesi zararlı vergisel rekabet açısından önemli tedbirler içermekle birlikte, yukarıda belirttiğim uygulamaların tamamına son verebilecek nitelikte değil.

Dolayısıyla, BEPS projesi kapsamındaki aksiyonlar hayata geçirilirken, Türkiye'de mali idarenin bu uygulamalar ile yerli ve yabancı yatırımcılar açısından dezavantaj yaratılmamaya özen göstermesi gerekir.

Örneğin, MLI'ın yürürlüğe girmesi için imzalanmış anlaşmaya dair Kanun'un TBMM tarafından mevcut haliyle onaylanması durumunda, Türkiye'de yerleşiklerin Hollanda'da yerleşik şirketlerden elde ettikleri kâr paylarına uygulanan vergi istisnası son bulmuş olacak. Bu durumda, Romanya'daki bir şirkete doğrudan ortak olmayıp Hollanda'daki bir holding şirket üzerinden ortak olan Türk şirketlerinin mevcut durumda yüzde 16 olan vergi yükleri 2021 yılında yüzde 37'ye çıkacak. Halbuki; Türk şirketin Romanya'daki şirkete doğrudan ortak olması durumunda bu oran aynı yılda yüzde 25 olacaktı.

Örnekte belirttiğim vergi yükündeki sert artış, Kurumlar Vergisi Kanunu'nda düzenlenen yurt dışı şirketlerden elde edilen kâr paylarının Türkiye'de kurumlar vergisinden istisna edilmesi için gerekli şartlardan biri olan "yurt dışındaki vergi yükünün asgari yüzde 15 olması" şeklindeki düzenlemede, sadece nihai olarak kâr payı dağıtan (örnekte Hollanda'daki) şirketin vergi yükünün dikkate alınması. Hollanda iç mevzuatına göre yurt dışındaki şirketlerden elde edilen kâr payları Hollanda'da vergiden istisna edildiğinden, örnekte Hollanda şirketi herhangi bir vergi yüküne katlanmamakta, bu nedenle Türkiye'deki şirket de yurt dışı temettü istisnasından yararlanamamaktadır.

Bu nedenle MLI'ın kabulüne ilişkin Kanun Tasarısı'nın mevcut şekli ile yasalaşması durumunda; Kurumlar Vergisi Kanunu'ndaki yurt dışı şirketlerden elde edilen kâr paylarına uygulanacak istisna açısından asgari yüzde 15 oranındaki vergi yükü şartının kaldırılması yahut hesaplamada yurt dışında her aşamada ödenen vergilerin dikkate alınması yönünde değişiklik yapılması isabetli olur.

Özetle BEPS projesi kapsamında uygulamaya geçirilecek eylemlerin, yatırım kararları açısından Türkiye aleyhine sonuç doğurmayacak şekilde planlanması önem arz ediyor.

2022 yılında bazı mükellef grupları ve kazanç türleri itibariyle genel orandan daha düşük kurumlar vergisi oranları uygulanacak.

Mükelleflerin öz kaynaklarını aşan yabancı kaynaklarına isabet eden finansman giderlerinin yüzde 10'unu vergi matrahından indirim konusu yapmalarını engelleyen bu düzenlemenin zamanlaması doğru değil

Yapılandırma kanununun başvuru ve ilk taksit ödeme süreleri uzatıldı

© Tüm hakları saklıdır.