Otomatik bilgi değişimi; kişilerin, yerleşik (mukimi) olduğu ülke dışındaki diğer ülkelerde bulunan finansal hesap bilgilerinin, diğer ülke vergi idarelerince her yıl, yerleşik olunan ülkeye, sadece vergisel amaçlarla kullanılmak üzere mütekabiliyet esasında (karşılıklı) ve otomatik olarak elektronik ortamda gönderilmesidir.

11 Haziran tarihli yazımda, varlık barışı olarak adlandırılan uygulamadan yararlanmak isteyenlerin 30 Haziran'a kadar bildirim/beyan yapmaları gerektiğini açıklamış ve bu vesileyle Türkiye'nin 55 ülkeyle otomatik bilgi değişimini başlatmış bulunduğunu hatırlatmıştım.

Yazıyı yazmaktaki kastım, yurt dışındaki varlıkları nedeniyle geçmişte elde ettikleri gelirleri beyan etmemiş olanların, varlık barışı kapsamında bunları beyan edip Türkiye'ye getirmeleri halinde, bildirilen varlıklar nedeniyle vergi incelemesi ve vergi tarhiyatı yapılmayacağı hususunu hatırlatmaktı.

Otomatik bilgi değişimini hatırlatmaktaki kastım ise gelecekte yurt dışındaki varlıkları nedeniyle elde edilecek gelirleri beyan etmeyecek olanların bu gelirlerinin artık kolaylıkla tespit edilebileceğini ve gelecekte yapılacak otomatik bildirimler sebebiyle tespit edilecek varlıkların henüz zamanaşımına uğramamış gelirlerinin sorgulanmasına neden olabileceğini bilmeleriydi. Yani gelecekteki bildirimler geçmişi de etkileyebilirdi, bu nedenle varlık barışını bu gözle de değerlendirmeleri iyi olacaktı.

Otomatik bilgi değişimi nedir?

OECD tarafından oluşturulan “Vergi Konularında Karşılıklı İdari Yardımlaşma Sözleşmesi”ne bugün itibarıyla Avrupa Birliği üyesi ülkelerin tamamının yanı sıra İsviçre, Norveç, Brezilya, Hindistan gibi ülkeler de dâhil 136 ülke taraftır. Sözleşme, uluslararası vergisel işbirliği ve şeffaflığın bir gereği olarak 2011 yılında Türkiye tarafından da imzalanmıştır.

Bugün itibarıyla 107 ülkenin taraf olduğu “Finansal Hesap Bilgilerinin Otomatik Değişimine İlişkin Çok Taraflı Yetkili Makam Anlaşması”nı da Türkiye 21 Nisan 2017 tarihinde imzalamış ve 31 Aralık 2019 tarihinde onaylamıştır.

Bu anlaşmaya göre, imzacı ülkeler, karşılıklılık temelinde, ilgili ülkelerin mukimlerine ait finansal kuruluşlardan topladıkları finansal hesap bilgilerini, talep gerekmeksizin (otomatik olarak) her yıl ilgili ülkeyle paylaşacaklardır.

Türkiye'de otomatik bilgi değişimi için bilgileri toplamaya ve paylaşmaya yetkili makam, Hazine ve Maliye Bakanlığı'na bağlı Gelir İdaresi Başkanlığıdır.

Gelir İdaresi rehber yayınladı…

Gelir İdaresi Başkanlığı (GİB) 25 Ağustos itibarıyla internet sitesinde Finansal Hesap Bilgilerinin Vergi Konularında Karşılıklı Olarak Otomatik Değişim Standardı Bilgilendirme Rehberi'ni yayınladı.

Rehberde;

- Türkiye açısından ilk otomatik bilgi değişiminin, 2018 yılında Norveç ve Letonya ile başladığı,

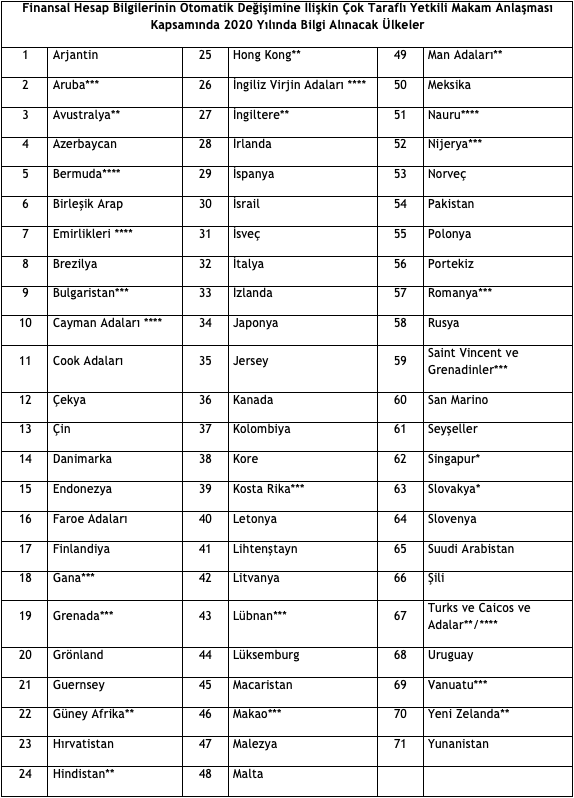

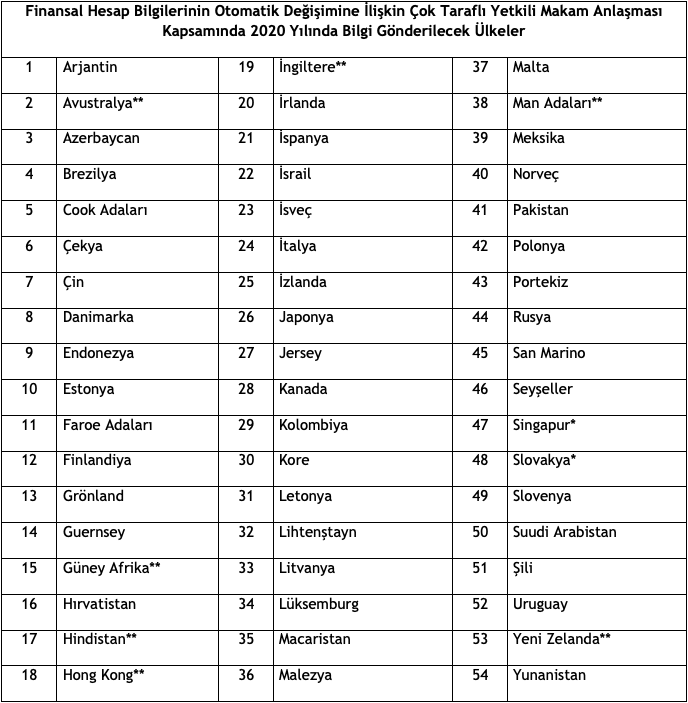

- 2019 yılına ilişkin olarak 2020 yılında Türkiye'nin 54 ülkeye otomatik bilgi göndereceği ve 71 ülkeden bilgi alacağı,

- Almanya, Fransa, Hollanda, Belçika ve Avusturya'nın 2019 yılına ait bilgilerin paylaşılacağı 2020 yılı bilgi değişimi takvimine alınmadığı belirtiliyor. Çok sorulduğu için belirteyim, İsviçre şimdilik listede yok. İleride bu ülkelerle de süreç tamamlanacak ve otomatik bilgi değişimi başlayacaktır.

Letonya ve Norveç için otomatik bilgi değişimi Cumhurbaşkanı kararları ile başlatılmıştı, Finansal Hesap Bilgilerinin Otomatik Değişimine İlişkin Çok Taraflı Yetkili Makam Anlaşması'nın onaylanmasından sonra diğer ülkeler için böyle bir karara gerek bulunmuyor.

Rehberde Türkiye'nin otomatik bilgi değişimi kapsamında bilgi değişimi yapacağı ülkelerin listesinin OECD'nin internet sitesinden takip edilmesi öneriliyor. Güncel isteye ulaşmak için tıklayınız. (Yazının sonunda güncel listeleri paylaştım.)

Sistem nasıl işleyecek?

Türkiye'de bulunan finansal kuruluşlar, örneğin bankalar, tespit ettikleri hesaplara ilişkin bilgileri GİB'e bildirecekler. GİB bu bilgileri güvenli bir elektronik ağ üzerinden ilgili ülkelere gönderecek. Benzer şekilde Türkiye ile anlaşması bulunan ülkeler de tespit ettikleri hesaplara ilişkin bilgileri ülkemize gönderilecekler. İki ülke arasında bilgi değişimi, hesabın 31 Aralık tarihindeki durumu ile toplanan bilgilere ilişkin olarak bir sonraki yılın Eylül ayının sonuna kadar yapılabilecek. Covid-19 pandemisi nedeniyle 2020 yılındaki bilgi değişimi Eylül ayı sonundan Aralık ayı sonuna alınmıştır.

Hangi kurumlar GİB'e bilgi gönderecek?

GİB'e bilgi verecek finansal kuruluşlar şunlar:

- Mevduat kuruluşları (genel olarak bankalar)

- Saklama kuruluşları (saklama bankaları vb.)

- Yatırım kurumları (yatırım bankaları ve fonlar gibi)

- Belirli sigorta şirketleri

Kamu kurumları ve uluslararası kuruluşlar bilgi verme kapsamında değil.

Değişime konu finansal bilgiler neler?

Sadece “finansal hesap bilgileri” bilgi değişimi kapsamına giriyor. Finansal hesaplar şunlar:

- Mevduat hesapları,

- saklama hesapları,

- borç ve ortaklık ilişkisi menfaati,

- nakdi değer sigorta sözleşmeleri ve

- düzenli ödeme sözleşmeleri (anüiteler)

Tüm hesap türlerinde hesabın yılsonu bakiyesi bildirime tabi, hesap bakiyelerinin kaynağına ilişkin (emekli aylığı, kira geliri gibi) bilgiler otomatik bilgi değişimi kapsamında değil.

Mevduat hesaplarında ayrıca hesaba yıl içinde ödenen faizler de bildirilecek.

Saklama hesaplarında hesaba yıl içinde ödenen faiz, temettü ve diğer gelirler ile finansal varlığın satışından doğan gelirler bilgi değişimi kapsamında.

Mevduat ve saklama hesapları dışındaki hesap türlerinde ise (örneğin anüiteler), hesap sahibine yapılan ödemeler bildirilecek.

Pratikte etkisi ne olur?

Türkiye'de mukim kişilerin yurtdışında elde ettiği menkul sermaye iradı ve değer artış kazançları, çifte vergilendirmeyi önleme anlaşmaları ve iç mevzuatımız hükümleri gereği çoğunlukla Türkiye'de vergiye tabi. Yurtdışında elde edilen bu tarz finansal gelirlerin Türkiye'de beyan edilip vergisinin ödenmemesi halinde Maliye bu kişilere artık kolayca tespit edip vergi tarhiyatı yapabilecektir.

Yeni bir varlık barışı yapılır mı?

Eskisinden kısa bir süre sonra yeni bir varlık barışı yapıldı. Bildirim/beyan süresi Haziran sonunda bitti. Henüz varlıkların Türkiye'de getirilmesi için 3 aylık süre dolmadı. Şu ana kadar kaç kişinin ve ne kadarlık bir tutarı bildirdiği açıklanmadı. Sanıyorum çok yüksek bir rakam olmasa gerektir. Henüz süreç tamamlanmadığı için yapılacak bir yasal düzenleme ile mevcut kanun çerçevesindeki bildirim / beyan süreleri ile yurda getirme sürelerini uzatmanın isabetli olacağını düşünüyorum. Böylece otomatik bilgi değişiminin etkisini de görmüş oluruz.

Aynı düzenlemenin süresini uzatmanın, yeni bir düzenleme yapmaya göre kamuoyuna daha rahat açıklanabileceğini düşünüyorum.

- * Singapur ve Slovak Cumhuriyeti, 2020 verilerinin 2021 yılında paylaşımı ile başlayabileceğini ülkemize iletmiştir. Bu nedenle bu ülkelerle bilgi paylaşımı 2021'de başlayacaktır.

- **8 ülke farklı vergilendirme dönemi uygulamaktadır (Veri değişim dönemi ve tarihi değişebilecektir.)

- *** Bu ülkeler veri güvenliği sorunu sebebiyle geçici olarak sadece bilgi gönderecektir.

- **** Bu ülkelerden sadece tek taraflı olarak bilgi alınacaktır.

- * Singapur ve Slovak Cumhuriyeti, 2020 verilerinin 2021 yılında paylaşımı ile başlayabileceğini ülkemize iletmiştir. Bu nedenle bu ülkelerle bilgi paylaşımı 2021'de başlayacaktır.

- ** 7 ülke farklı vergilendirme dönemi uygulamaktadır (Veri değişim dönemi ve tarihi değişebilecektir.)