Emlak vergisi belediyelerin tahsil ettiği bir servet vergisidir. Arsa, arazi ve bina üzerinden alınan vergilerin ortak adıdır. Mükellef sayısı en yüksek olan vergilerden biridir. Vatandaşlarımızın MTV ile birlikte en çok muhatap olduğu vergilerdendir. Bugün itibariyle her belediye emlak vergisini kendisi topluyor. Çoğu belediyenin internet sitesinden emlak vergisini kredi kartı ile ödemek mümkün.

Emlak vergisi borçları prensip olarak yapılandırma kapsamına giriyor. Ancak 2021 yılına ilişkin emlak vergisinin kapsama girmediği kanunda açıkça belirtildiği için 2021 yılı emlak vergisi birinci taksit borçlarını yapılandırmak mümkün değil. İkinci taksit ödemeleri ise zaten Kasım ayı içinde yapılacak. Özetle ifade etmek gerekirse, 2020 ve önceki yıllara ilişkin emlak vergileri için yapılandırmadan yararlanılabilir.

Yapılandırmadan emlak vergisinin tahakkuk etmiş olup olmasına göre farklı şekillerde yararlanmak mümkün.

Kesinleşmiş emlak vergisi borçlarında yapılandırma uygulaması

Kapsama giren emlak vergileri 9 Haziran 2021 tarihinden önce tahakkuk etmiş ve kesinleşmişse yapılandırmadan “kesinleşmiş borçlara” ilişkin hükümlere göre yararlanılabilir. Bu konuda ayrıntılı bilgilere buradan ulaşabilirsiniz.

Yapılandırmaya konu emlak vergisi borç asıllarının tamamının yapılandırma kapsamında ödenmesi şartıyla ceza, gecikme faizi ve gecikme zammının tamamı silinir.

Ayrıca vergi asılları üzerinden hesaplanan gecikme faizi ve gecikme zammının yerine Yİ-ÜFE aylık değişim oranları kullanılarak hesaplanacak Yİ-ÜFE tutarının ödenmesi gerekir.

Özetle vergi asılları, indirim yapılmaksızın tamamen ödemeye esas alınır, gecikme zammı silinir. Varsa vergi cezası ve gecikme faizleri de tahsil edilmez. Silinen faiz/zamların yerine de Yİ-ÜFE ile hesaplanan daha düşük bir tutar alınır.

Yapılandırma başvurusunun 31 Ağustos 20201 tarihine kadar yapılması gerekir. Gelir İdaresi Başkanlığının internet sitesinden veya e-Devlet üzerinden İnteraktif Vergi Dairesine giriş yaparak başvuru yapmak çok kolay.

Peşin veya taksitle (maksimum 18 taksit) ödeme seçeneği var. Taksitler Eylül ayından başlamak üzere iki ayda bir ödenecek. Peşin ödeme seçeneğinde Yİ- ÜFE farkının yüzde 90 veya yüzde 50'si alınmıyor. İndirim oranı yapılandırma borcunun birinci veya ikinci taksit ödeme süresi içinde ödenmesine bağlı olarak belirleniyor.

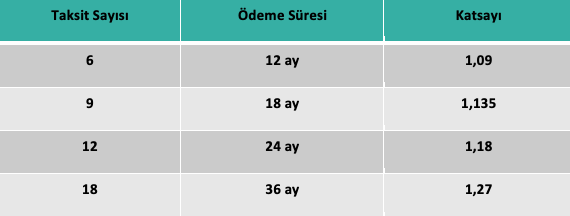

Taksitli ödemelerde ayrıca taksit sayısına göre belirlenen katsayılar oranında ilave ödeme yapılması gerekiyor. Uygulanacak katsayılar şöyle:

Dava aşamasında bulunan emlak vergilerinde yapılandırma uygulaması

Emlak vergisi 9 Haziran 2021 tarihi itibariyle kesinleşmemişse yapılandırma kanunun “kesinleşmemiş veya dava aşamasındaki işlemler” bölümündeki hükümlere göre yapılır.

Özetle ifade edecek olursam, davanın bulunduğu aşamaya göre vergi asıllarında yüzde 50 ila yüzde 90'a varan oranlarda indirim yapılarak uyuşmazlıklar sonlandırılabilir. Ceza ve gecikme faizleri tamamen silinir. Tahsil edilecek vergi asılları üzerinden Yİ-ÜFE artış oranlarına göre hesaplanacak tutarlar tahsil edilir.

Bu konuda ayrıntılı bilgilere buradan ulaşabilirsiniz.

Başvuru ve ödemeye ilişkin esaslar yukarıdaki gibidir.

Emlak vergisi bildirimi verilmediği için tahakkuk ettirilememiş emlak vergilerinde uygulama

30 Nisan 2021 tarihinden (bu tarih dâhil) önce verilmesi gerektiği halde 9 Haziran 2021 tarihi itibariyle emlak vergisi bildiriminde bulunmayan veya bildirimde bulunduğu hâlde vergisi eksik tahakkuk eden mükelleflere de kanunla bir olanak sağlandı.

Yıl içinde gayrimenkul satın alanların yıl sonuna kadar ilgili belediyeye “emlak vergisi bildirimi” vermeleri gerekiyor. Eğer işlem yılın son üç ayında gerçekleşmişse bildirim işlem tarihinden itibaren üç ay içinde verilebiliyor. İlgili belediye bu bildirimi aldıktan sonra izleyen yılda vergiyi alıcı adına tahakkuk ettiriyor. Çünkü gayrimenkul satın alanların emlak vergisi ödeme yükümlülüğü izleyen yıldan itibaren başlıyor.

Bildirim verilmeyince emlak vergisi tahakkuk ettirilemiyor.

İşte yapılandırma kanunu ile bu durumdaki kişilere emlak vergisi bildirimini gecikmeli de olsa vererek durumu düzeltme fırsatı tanındı.

Buna göre, 30/4/2021 tarihinden (bu tarih dâhil) önce verilmesi gerektiği halde 9 Haziran 2021 itibariyle emlak vergisi bildiriminde bulunmayan veya bildirimde bulunduğu hâlde vergisi eksik tahakkuk eden mükelleflerce bildirimde bulunulur ve tahakkuk eden emlak vergisi ve taşınmaz kültür varlıklarının korunmasına katkı payının tamamı ile bunlara bağlı gecikme faizi ve gecikme zammı yerine 9 Haziran 2021'e kadar Yİ-ÜFE aylık değişim oranları esas alınarak hesaplanacak tutarın ödenmesi şartıyla, bu alacaklara bağlı gecikme faizi, gecikme zammı ve vergi cezalarının tamamı silinecek.

Bu imkândan yararlanmak isteyen mükelleflerin başvuru dilekçesiyle birlikte kapsama giren dönemlere ilişkin vergi bildirimlerini 31 Ağustos 2021 tarihine (bu tarih dâhil) kadar ilgili belediyelere vermeleri gerekiyor. Ödemelerin yine yukarıda açıklandığı şekilde yapılması gerekiyor.