Mecliste 3 Haziran'da kabul edilip aynı gün Cumhurbaşkanı'na sunulan yeni yapılandırma kanununun süratle onaylanıp Resmi Gazete'de yayımlanması bekleniyor.

Bugün kanunla düzenlenen "kesinleşmemiş veya dava safhasındaki alacaklarda yapılandırma" konusunu işleyeceğim. Önceki yazımda kesinleşmiş borçlarda yapılandırmayı açıklamıştım.

1) Kesinleşmemiş veya dava aşamasındaki borçlardan hangi borçlar kastediliyor?

Kanunun 3. maddesinde bu işlemlerin yapılandırılması düzenleniyor. Amaç idari aşamada veya yargıda henüz sonuçlanmamış işlemlerin/uyuşmazlıkların dava açılmadan veya açılmış davalardan vazgeçilerek sonlandırılması. İnceleme ve tarhiyat aşamasındaki işlemler bu kapsamda yapılandırılmayıp, kanunun 4. maddesinde düzenlenmiş bulunuyor. Bu konuyu ileride işleyeceğim.

Dolayısıyla kesinleşmemiş veya dava aşamasındaki borçlarla ilgili yapılandırmadan, kanunun yayımlanacağı tarih itibariyle,

- Vergi dairesince vergi/ceza ihbarnamesi düzenlenmiş olan ve 30 günlük dava/uzlaşma/indirim başvuru süresi bitmemiş işlemler,

- Tebliğ edilen ihbarnameye karşı uzlaşma talebinde bulunulmuş olup, uzlaşma günü verilmemiş veya verilen uzlaşma günü gelmemiş ya da girilen uzlaşma toplantısında uzlaşma sağlanamamış, ancak dava açma süresi geçmemiş işlemler,

- Açılan davalarda henüz karar verilmemiş veya mükellef hakkında olumlu veya olumsuz karar verilmiş ya da istinaf/itiraz veya Danıştay'da temyiz aşamasında bulunan işlemler,

- Gümrük vergilerine ilişkin gümrük yükümlülüğü doğmuş ve idari itiraz süresi geçmemiş veya idari itiraz mercilerine intikal etmiş veya dava aşamasında bulunan tahakkuklar,

için yararlanılabilecek.

Burada önemli olan kanunun yayım tarihi itibariyle işlemin bulunduğu aşama.

2) Yapılandırma nasıl yapılacak? Yani ödenecek veya silinecek tutarlar nasıl belirlenecek?

Dava açılıp açılmadığına göre belirlenecek.

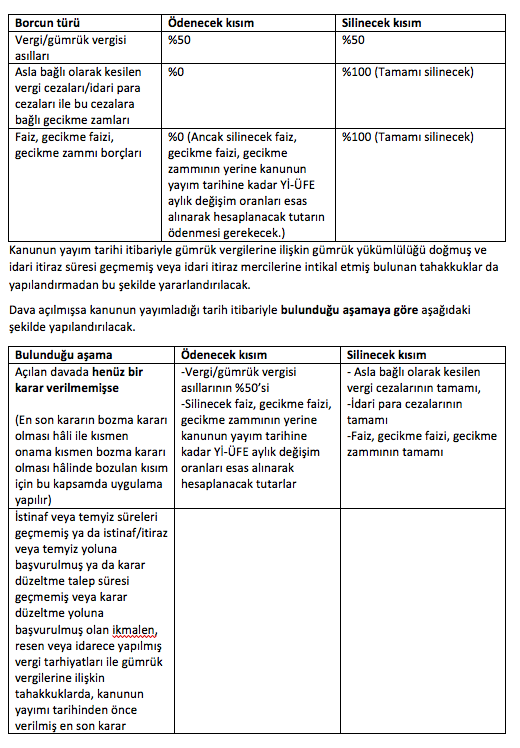

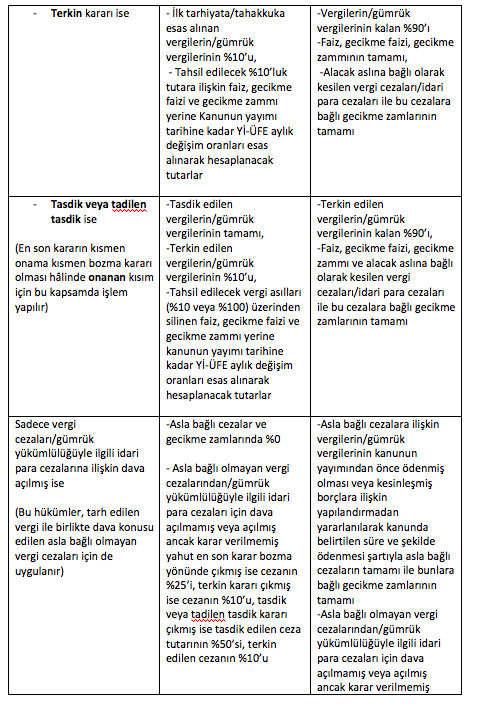

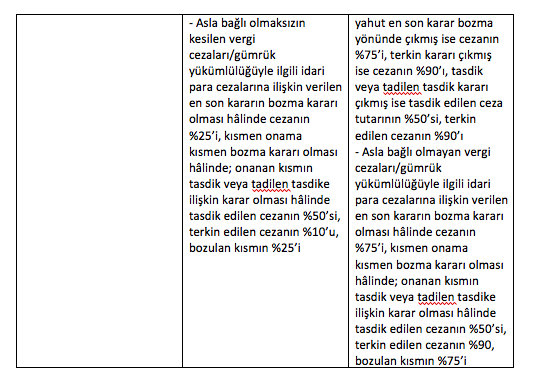

Eğer dava açılmamışsa (yani kanunun yayım tarihi itibariyle ilk derece yargı mercileri nezdinde dava açılmış ya da dava açma süresi henüz geçmemiş olan ikmalen, resen veya idarece yapılmış vergi tarhiyatları ile gümrük vergilerine ilişkin tahakkuklarda ödenecek ve silinecek tutarlar şöyle belirlenecek.

3) Yapılandırma şartları nelerdir?

3) Yapılandırma şartları nelerdir?

Yapılandırma hükümlerinden yararlanmak için aranan şartlar şunlar:

- 31.8.2021 tarihine kadar başvurmak,

- Yapılandırılan tutarı 31.9.2021 tarihine kadar (indirim imkânlarından yararlanarak) peşin olarak ödemek veya taksitle ödeme imkânından yararlanarak ödemek,

- İlk iki taksiti süresinde ve tam olarak ödemek,

- Dava açmamak, açılmış davalardan vazgeçmek ve kanun yollarına başvurmamak.

4) Uzlaşma aşamasındaki işlemler için bu kapsamda yararlanılabilir mi?

Tarhiyat sonrası uzlaşma aşamasındaki işlemler için yapılandırmadan bu kapsamda yararlanılabilir. Yani tarhiyat sonrası uzlaşma hükümlerinden yararlanmak üzere başvuruda bulunulmuş, uzlaşma günü verilmemiş veya uzlaşma günü gelmemiş ya da uzlaşma sağlanamamış, ancak dava açma süresi geçmemiş alacaklar için bu kapsamda (dava açılmamış veya açılan davada henüz bir karar verilmemiş seçeneğine göre) yapılandırma mümkün.

Tarhiyat öncesi uzlaşma aşamasındakiler ise kanunun inceleme ve tarhiyat aşamasındaki işlemler için öngördüğü düzenlemeden yararlanılarak yapılandırılabilir.

5) Ödeme şartı yerine getirilmezse ne olur?

Yapılandırmadan yararlanmak için başvuruda bulunan ancak kanunda belirtilen ödeme şartını yerine getirmeyen borçlulardan, ilk tarhiyata/tahakkuka ilişkin ihbarnameye göre belirlenen alacaklar başka bir işleme gerek olmaksızın takip edilmeye başlanır. Varsa açılan davalardan vazgeçilmiş olduğu için dava yeniden görülmeye başlanmaz.

Kanunun yayımı tarihinden önce verilmiş olan en son yargı kararının, tarhiyatın/tahakkukun tasdikine ilişkin olması hâlinde, bu karar üzerine tahakkuk eden alacaklar bu karara istinaden takip edilir.

6) Pişmanlık talepli veya talepsiz olarak verilen süresinden sonra verilen beyannamelere istinaden tahakkuk eden vergiler için yapılandırmadan yararlanılabilir mi?

Evet, yararlanılabilir.

Kanunun kapsadığı dönemlere ilişkin olarak kanunun yayımı tarihinden önce pişmanlık talebi ile verilip, ödeme yönünden şartların ihlal edildiği beyannameler ile kendiliğinden verilen beyannameler için kesilen ve bu kanunun yayımı tarihi itibarıyla dava açma süresi geçmemiş olan vergi cezaları için kanunun 3/3 üncü maddesi hükmü (yani yukarıda açıkladığım sadece vergi cezaları/gümrük yükümlülüğüyle ilgili idari para cezalarına ilişkin dava açılmış olması seçeneği) uygulanır.