1) Kesinleşmiş hangi borçlar kapsama giriyor?

Bir borcun kapsama girip girmediği belirlenirken iki hususa bakılıyor. Öncelikle borcun 30 Nisan 2021 tarihinden önceki dönemlere (beyana dayalı vergilerde bu tarihe kadar verilmesi gereken beyannamelere) ilişkin bir borç olması gerekiyor. Örneğin aylık mükellefiyetlerden Mart 2021 ayına ilişkin KDV kapsama girerken, Nisan 2021 dönemine ilişkin olanlar girmiyor. Yıllık gelir ve kurumlar vergisinde ise 2020 ve önceki dönemler kapsamda.

Sonra kapsama giren bu borcun kanunun yayımlandığı tarih (bu tarih dâhil) itibariyle kesinleşmiş ve vadesi geldiği hâlde ödenmemiş ya da ödeme süresi henüz geçmemiş olması gerekiyor.

2) Kesinleşmeden ne anlamak gerekir?

Bir alacağın kesinleşmesi, alacağın varlığının hukuk düzeninde ihtilaflı olmaması veya ihtilaflı hale gelme olasılığının kalmamasıdır. Başka bir ifade ile tüm idari ve yargısal yolların tükenmiş olması demektir.

Beyana dayalı vergilerde kesinleşme verginin beyan edildiği tarihte gerçekleşir.

İkmalen, re'sen veya idarece tarh edilen vergiler ile kesilen cezalar ise vergi/ceza ihbarnamesinin tebliğinden itibaren,

- 30 günlük dava açma süresi içerisinde dava açılmaması veya dava açılmış ise yargılama aşamalarının son bulması,

- Uzlaşma veya indirim hükümleri kapsamında uzlaşılması veya indirimden yararlanılması, hallerinde kesinleşmiş sayılır.

3) 2021 yılına ilişkin emlak vergisi kapsamda mı?

Hayır, kapsamda değil. 2021 yılına ait emlak vergisi ile iş yeri ve diğer şekillerde kullanılan binalara ait çevre temizlik vergisi borçları için yapılandırmadan yararlanılamayacak. Ancak önceki yıllar için yararlanmak mümkün.

4) 2021 yılına ait motorlu taşıtlar vergisi kapsamda mı?

2021 yılı için tahakkuk eden motorlu taşıtlar vergisinin ikinci taksiti için yapılandırmadan yararlanılamayacak. Birinci taksit ise yapılandırma kapsamında.

5) Vergi aslına bağlı olan ve olmayan cezalarda kapsam nasıl belirlenecek?

Vergi aslına bağlı olarak kesilen vergi ziyaı cezalarında verginin ait olduğu dönem dikkate alınarak cezanın kapsama girip girmediği belirlenecek.

Vergi aslına bağlı olmayan vergi cezalarında ise 30 Nisan 2021 tarihinden (bu tarih dâhil) önce yapılan tespitlere ilişkin olarak kesilen cezalar kapsamda.

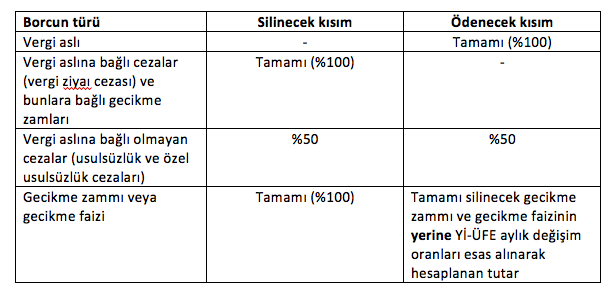

6) Kesinleşmiş vergi borçlarında silinecek ve ödenecek kısımlar nasıl belirlenecek?

Kesinleşmiş vergi borçlarında yapılandırmadan yararlanılması halinde sadece vergi asıllarının tamamı ile Yİ-ÜFE farkı ödenecek. Ceza ve diğer fer'i alacakların tamamı ise silinecek. Silinecek ve ödenecek kısımları tabloda görebilirsiniz.

7) Yİ-ÜFE aylık değişim oranları neyi ifade ediyor?

Yİ-ÜFE aylık değişim oranları, Türkiye İstatistik Kurumunun her ay için belirlediği 31/12/2004 tarihine kadar toptan eşya fiyatları endeksi (TEFE) aylık değişim oranlarını, 1/1/2005 tarihinden itibaren üretici fiyatları endeksi (ÜFE) aylık değişim oranlarını, 1/1/2014 tarihinden itibaren yurt içi üretici fiyat endeksi (Yİ-ÜFE) aylık değişim oranlarını, 1/11/2016 tarihinden itibaren aylık yüzde 0,35 oranını (Kanunun yayımlandığı ay dâhil) ifade ediyor.

Görüldüğü gibi silinen gecikme zammı ve gecikme faizi yerine alınan tutarlar son derece düşük. Yeni kanun kapsamında yapılandırılacak alacakların çoğunun 2016 sonrası olduğunu düşünürsek uygulanacak aylık yüzde 0,35 oranı, normal gecikme zammı oranlarından (dönemine göre yüzde 1,6 veya yüzde 2, yüzde 2,5 vs.) çok düşük.

Aslında kesinleşmiş vergi borçlarında vergi asıllarının tamamı tahsil ediliyor, ancak gecikme zammı ve gecikme faizi yerine çok düşük tutarlar alındığından reel olarak indirim yapıldığını söyleyebiliriz.

Üstelik peşin ödeme alternatifi tercih edilirse bu Yİ-ÜFE tutarlarından da yüzde 90 veya yüzde 50 indirim yapılıyor. Özellikle eski borçlarda peşin ödeme çok avantajlı.

8) Yapılandırmadan yararlanma şartları nelerdir?

Kesinleşmiş borçlar için yapılandırmadan yararlanmak isteyen borçluların yapılandırılan kesinleşmiş borçlarına ilişkin olarak dava açmamaları, açılmış davalardan vazgeçmeleri ve kanun yollarına başvurmamaları şarttır.

Diğer şart ilk iki taksitin süresinde ve tam ödenmesidir.

İlk iki taksitin süresinde ve tam ödenmesi şartıyla, diğer taksitlerden; bir takvim yılında iki veya daha az taksitin, süresinde ödenmemesi veya eksik ödenmesi hâlinde, ödenmeyen veya eksik ödenen taksit tutarlarının son taksiti (peşin ödeme seçeneğinin tercih edilmesi hâlinde ilk taksiti) izleyen ayın sonuna kadar, gecikilen her ay ve kesri için gecikme zammı oranında hesaplanacak geç ödeme zammı ile birlikte ödenmesi şartıyla bu Kanun hükümlerinden yararlanmaya devam edilir.

İlk iki taksitin süresinde tam ödenmemesi ya da süresinde ödenmeyen veya eksik ödenen diğer taksitlerin belirtilen şekilde de ödenmemesi veya bir takvim yılında ikiden fazla taksitin süresinde ödenmemesi veya eksik ödenmesi hâlinde bu Kanun hükümlerinden yararlanma hakkı kaybedilir.

9) Kesinleşmiş borçlarda ne zamana kadar başvurmak gerekiyor?

Yapılandırmadan yararlanabilmek için 31 Ağustos 2021 tarihine kadar ilgili idarelere başvurmak gerekiyor. Cumhurbaşkanı, başvuru ve ilk taksit ödeme sürelerini bir aya kadar uzatmaya yetkili.

Vergi borçları için başvuruların;

- Gelir İdaresi Başkanlığı internet adresi (www.gib.gov.tr) veya e-Devlet (www.turkiye.gov.tr) üzerinden İnteraktif Vergi Dairesine giriş yaparak veya

- Bağlı bulunulan vergi dairesine şahsen veya posta yoluyla yapılması olanaklı.

10) Ödeme şekli nasıl ve peşin ödemede indirim var mı?

İlk taksitin 30 Eylül 2021 tarihine kadar (bu tarih dâhil), Sosyal Güvenlik Kurumuna ödenecek tutarların ilk taksitinin 31 Ekim 2021 tarihine kadar (bu tarih dâhil), diğer taksitlerin ise ilk taksit tarihlerini takip eden ikişer aylık dönemler hâlinde azami on sekiz eşit taksitte ödenmesi gerekiyor.

a) Eğer yapılandırılan toplam borç ilk taksit ödeme süresi içinde peşin ödenirse katsayı uygulanmayacak ve,

- Fer'i alacaklar yerine Yİ-ÜFE aylık değişim oranları esas alınarak hesaplanacak tutarların yüzde 90'ı silinecek.

- İdari para cezalarından yüzde 25 indirim yapılacak.

- Yapılandırma sonucu ödenecek borcun sadece fer'i alacaktan ibaret olması hâlinde fer'i alacak yerine Yİ-ÜFE aylık değişim oranları esas alınarak hesaplanacak yüzde 50 indirim yapılacak.

b) Yapılandırılan toplam borcun tamamı ikinci taksit süresi içinde ödenirse yine katsayı uygulanmayacak ve bu defa,

- Fer'i alacaklar yerine Yİ-ÜFE aylık değişim oranları esas alınarak hesaplanacak tutarların yarısı (yüzde 50'si) silinecek,

- İdari para cezalarından yüzde 12,5 indirim yapılacak.

- Yapılandırma sonucu ödenecek borcun sadece fer'i alacaktan ibaret olması hâlinde fer'i alacak yerine Yİ-ÜFE aylık değişim oranları esas alınarak hesaplanacak yüzde 25 indirim yapılacak.

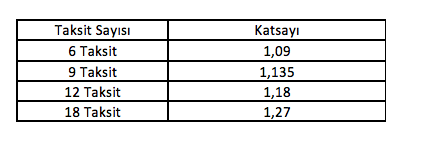

11) Taksitli ödeme şekli nasıl olacak?

Taksitle ödeme tercih edildiğinde indirim yapılmayacak ve altı, dokuz, on iki veya on sekiz eşit taksitte ödeme seçeneklerinden biri seçilebilecek.

Taksit sayısına göre belirlenen katsayılar uygulanarak borç miktarları artırılacak. Yani taksitle ödeme için bir anlamda vade farkı alınacak. Uygulanacak katsayılar şunlar:

Katsayı uygulanarak artırılan toplam borç, taksit sayısına bölünerek ikişer aylık dönemler itibariyle ödenecek taksit tutarları hesaplanacak. Kanun hükümlerinden yararlanmak üzere başvuruda bulunan borçlulara tercih ettikleri taksit süresine uygun ödeme planı verilecek. Ancak, tercih edilen süreden daha kısa sürede ödeme yapılması hâlinde ödenecek tutar ilgili katsayıya göre düzeltilecek.

12) Önceki yapılandırma kanunlarından yararlananlar bu kanundan yararlanabilirler mi?

Bir önceki yapılandırma kanunu olan 7256 sayılı kanuna göre yapılandırılan ve yeni Kanunun yayımlandığı tarih itibariyle 7256 sayılı kanun kapsamında ödemeleri devam eden alacaklar açısından, borçlular talep ederlerse yeni Kanun hükümlerinden yararlandırılacaklar.

Bu durumda, 7256 sayılı kanun kapsamında ödenen taksitler için yapılandırma hükümleri geçerli sayılacak, bu şekilde ödenmiş taksit tutarlarına tecil tarihi ile ödeme tarihi arasında geçen süre için anılan Kanuna göre tercih edilen taksit süresine uygun katsayı uygulanacak, kalan taksit tutarlarına konu alacaklar vadesinde ödenmemiş alacak kabul edilerek yeni kanun hükümlerine göre yapılandırılacak ve ödenmemiş taksitlere ilişkin kalan katsayı tutarlarının tahsilinden vazgeçilecek.

Diğer yapılandırma kanunlarından yararlanmış olanlar hakkında ise yeni kanun uygulanmayacak.