Oysa 2023 yılı ikinci yarıda kamuda tasarruf genelgesi yayımlanmıştı. Ama uygulanmadığı da belli oldu. Zaten 2023'te yüksek enflasyonun vergi matrahını artırıcı etkisiyle özellikle tüketim vergilerindeki (dolaylı vergiler) hasılat rekorları bütçeyi beslemeye devam etti. Bütçe gelirleri artıyordu ama bütçe giderleri daha fazla artıyordu. Ama yine de mali disiplinden uzaklaşıldı.

Aralık ayı bütçe açığı 842,5 milyar TL'ye, 2023 kümülatif bütçe açığı da 1,375 milyar TL'ye ulaştı. Bu tutar, 2023 bütçe öngörüsü olan 659,4 milyar TL'lik bütçe açığının iki katından fazla.

Yılın ikinci yarısında ek bütçe çıkarıldı. Temel gerekçe yaşadığımız Kahramanmaraş ve Hatay depremlerinin maliyetinin kamuca karşılanmasıydı ve OVP'ye göre 2023'te 762 milyar TL harcama yapılacağı tahmin edilmişti.

Hatırlarsanız OVP'de bir bütçe açığı öngörüsü daha vardı; 1,633 milyar TL. 2023 kümülatif bütçe açığı bu öngörüye yaklaştı ve bütçe açığı/GSYH yüzde 5,4'e ulaştı. Bu oran, 2001 krizinden sonraki en yüksek bütçe açığı/GSYH rasyosu.

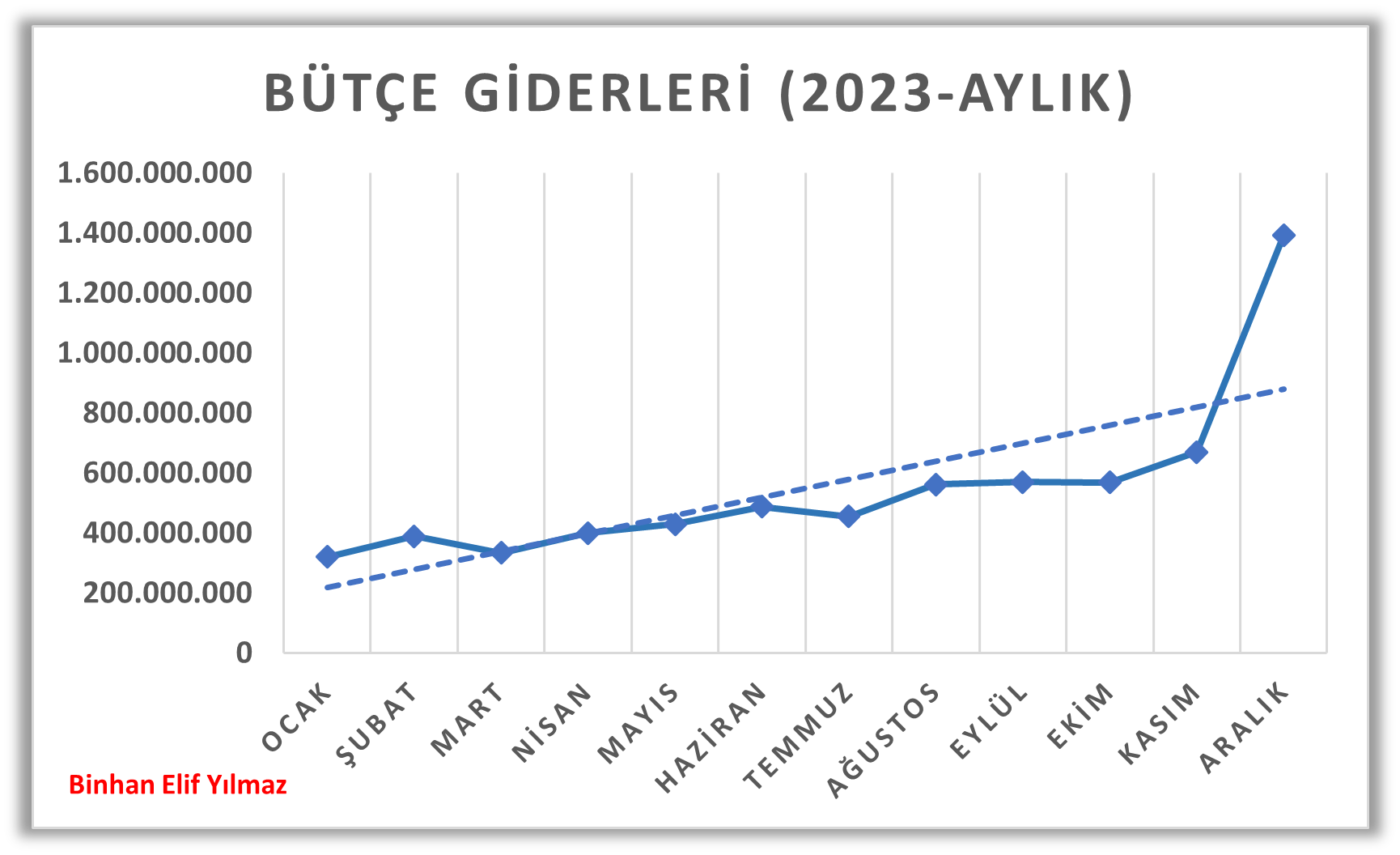

Peki yılın son ayında mali disiplini bu kadar bozan harcamanın kaynağı ne? Kamu hesaplarını incelediğimde kaynağın sermaye transferlerindeki bir ayda 640 milyar TL'lik harcama olduğu görünüyor. Sermaye transferlerinin 11 aylık ortalaması sadece 20 milyar TL ama aralık ayında 640 milyar TL transfer yapılmış (Bkz. Grafik 2)

Ancak bu transferin nereye yapıldığının ayrıntısı yok. Sermaye transferleri içinde "sınıflandırmaya girmeyen diğer kurum, işletme ve hane halkına yapılan sermaye transferleri" altında 623 milyar TL'lik transfer yapıldığı görülüyor sadece.

2023 bütçesinin yaklaşık 10'da biri bir ayda harcanıyor, 623 milyar TL'lik ödeneği tek kalemde transfer eden özelliği ile bütçe tarihimize not düşüldü.

Sermaye transferleri ile bilinmesi gereken, öncelikle bu transferlerin karşılıksız olarak yapıldığıdır. Kişi veya kurumların bina vb inşaat işi, ulaşım aracı, makine-demirbaş gibi sermaye niteliğindeki harcamalarını karşılamak için yapılan transferlerdir.

Bu transferler yurt içine ve yurt dışına gerçekleştirilir. Yurt içi sermaye transferleri; öncelikle kamu ekonomik birimlerine (Genel/Özel Bütçeli İdareler, Düzenleyici ve Denetleyici Kurumlar, Yerel Yönetimler, Sosyal Güvenlik Kurumu, KİT, Döner Sermaye, Fonlar, kamu bankaları) yöneliktir. Bu kamu ekonomik birimlerinin dışında kalan diğer kamu kurumlarına, özel teşebbüslere, STK'lara, üniversitelere, hane halklarına vb. yapılan sermaye transferleri de vardır. Ayrıca Türk Kültür Varlığının Korunması ve tanıtımına, siyasi tanıtıma, Gençlik ve Spor İl Müdürlüklerine, Kalkınma Ajanslarına, üniversite ve kamu kurumu ile savunma ve uzay sanayii Ar-Ge projeleri dahil çeşitli proje giderlerine transfer yapılır.

Yurt dışı sermaye transferleri de dış ülkelere (KKTC ve diğer ülkeler), uluslararası kurum ve kuruluşlara veya yurtdışında bulunan eğitim kurumlarına (Türki devletlerdeki üniversiteler gibi) sermaye birikimi amacıyla veya sermaye nitelikli mal ve hizmetlerin finansmanı amacıyla karşılıksız olarak aktarılır.

Bir mali yılda sermaye transferi alabilecek kurum sayısı yaklaşık 300 adettir. Transferler tüm bu kurumlar aracılığıyla gerçekleştirilir ve bu kurumların detay hesap planlarında görülür.

Yine de kamu hesaplarında bu 640 milyar TL'lik harcamanın yerini biraz daha araştırdım. Bütçenin fonksiyonel sınıflandırmasındaki ayrıntılarda olabilirdi. Fonksiyonel sınıflandırma bütçe giderlerini işlevlerine göre, bir başka deyişle gerçekleştirilmek istenilen kamu hizmetine göre sınıflandırır. Bu sınıflandırmada genel kamu hizmetleri, savunma, güvenlik, çevre, borç faizleri, eğitim, sağlık, sosyal güvenlik ve sosyal yardım hizmetleri gibi kamusal fonksiyonlar bulunur.

Bu fonksiyonlar arasında aralık ayındaki en büyük artış, sosyal güvenlik ve sosyal yardım hizmetlerinde olmuş. Burada yılın 11 ayında ortalama bütçe gideri ortalaması 111 milyar TL iken aralık ayında 762,3 milyar TL'ye yükselmiş. Fakat alt kalemlerde yine ayrıntılar görülmüyor, çünkü 762,3 milyar TL'nin 736,3 milyar TL'si "sınıflandırmaya girmeyen sosyal güvenlik ve sosyal yardım hizmetleri"ne aktarılmış durumda. Sosyal refah devleti gereği demek ki…

Kamu hesaplarındaki şeffaflık ile ulaşılabilen belgeler sayesinde bütçe giderlerini izlemek gerek. Ancak "sınıflandırmaya girmeyen…"ler nedeniyle şeffaflık zedeleniyor. Bu durumda tüm bu kurumların detay hesaplarına bakmak gerekir ki, sade bir vatandaş için imkansız.

Her bir bütçe giderini finanse eden her kuruş vergi geliri, hepimiz için çok kıymetli. Vergi gelirleri de kolay toplanmıyor. Nereye harcandığını takip etmek gerek.

Binhan Elif Yılmaz kimdir?

Prof. Dr. Binhan Elif Yılmaz, lisans eğitimini İstanbul Üniversitesi İktisat Fakültesi Maliye Bölümünde, Yüksek Lisans ve Doktora eğitimlerini İstanbul Üniversitesi Sosyal Bilimler Enstitüsü Maliye Teorisi Ana Bilim Dalında tamamladı.

Akademik hayatına 1997 yılında İstanbul Üniversitesi İktisat Fakültesi Maliye Bölümü Maliye Teorisi Ana Bilim Dalında Araştırma Görevlisi olarak başlayan Binhan Elif Yılmaz, aynı Ana Bilim Dalında 2003 yılında Yardımcı Doçent, 2008 yılında Doçent, 2014 yılında Profesör oldu.

"Devlet Borçları ve Türkiye'de Borç Çıkmazı", "Türk Vergi Sistemi", "Maliye", "Küresel Kriz ve Avrupa'da Borç Çıkmazı", "Sosyal Güvenlik Ekonomisi", “Kamu Maliyesi” isimli başlıca kitaplarının yanında 100'ü aşkın akademik çalışması ve ulusal/uluslararası kongrelerde sunduğu bildirileri bulunmaktadır.

Prof. Dr. Binhan Elif Yılmaz Kamu Maliyesi, Maliye Politikası, Türk Vergi Sistemi, Devlet Borçları, Kamu Borç Yönetimi ve Uluslararası Borç Krizleri derslerini vermekte, TÜBİTAK, BAP destekli projeler yürütmektedir.

Çeşitli TV kanallarının ekonomi programlarına yorumlarıyla katılmakta olan Binhan Elif Yılmaz, halen İstanbul Üniversitesi İktisat Fakültesi Maliye Bölümünde profesör olarak görev yapmaktadır.

|