Ayrıca 2020 yılında yürürlüğe girmemesinde vergi tarifesine gelen tepkiler etkili olmuştu. Değerli Konut Vergisi, bir servet vergisinden beklendiği gibi gelir ve servet dağılımında adaletsizliği giderme amacını taşımalıydı. Bunun için de öncelikle tarifesinin artan oranlı olması gerekirdi. Öyle de oldu ama ilk düzenlemede konutun değeri hangi dilimdeyse o dilim için geçerli olan vergi oranı konutun tüm değerine uygulanıyor ve vergi de böyle hesaplanıyordu. Son düzenleme ile konutun vergi değeri vergi dilimlerine göre ayrıma tabi tutuldu ve her bir dilim için geçerli oran uygulanarak Değerli Konut Vergisi hesaplanmaya başlandı.

Bir başka deyişle ilk düzenlemede konutun değerinin tamamı üzerinden vergilendirme yapılacaktı, düzenleme sonrası dilimler getirilmiş oldu. Dilim usulü artan oranlılığın ne kadar önemli olduğu bir kez daha anlaşıldı.

Bir başka düzenleme muafiyetlere ilişkindi. Türkiye sınırları içinde mesken nitelikli tek taşınmazı olanlar ile birden fazla mesken nitelikli taşınmazı bulunanların vergi konusuna giren en düşük değerli mesken nitelikli tek taşınmazı vergiden muaf hale geldi.

Bu arada zaten verginin konusuna giren emlak türü sadece mesken (konut) olduğu için değeri ne kadar yüksek olursa olsun işyerleri için Değerli Konut Vergisi ödenmediğini de belirteyim.

Dolayısıyla 7.12.2019’daki yasal düzenlemeyle servet vergilerinin arasında, Emlak Vergisinin 4. kısmı olarak planlanan Değerli Konut Vergisi, artan oranlı tarifesindeki hata, matrahın belirlenme sorunu, muafiyet vb nedenlerle uygulanmamıştı, son üç yıldır yeni matrahı, tarifesi yapısı ve muafiyetleri ile yürürlükte.

- Değerli Konut Vergisini kimler öder? Kimler ödemez?

Değerli Konut Vergisinin mükellefi, EVK m. 45’e göre mesken nitelikli taşınmazların maliki, varsa intifa hakkı sahibi, her ikisi de yoksa mesken nitelikli taşınmaza malik gibi tasarruf edenlerdir.

Bir kişinin sahip olduğu bir konut için Değerli Konut Vergisi ödenmez, birden fazla konutu olanların belirlenen sınırı aşan bina vergi değerinin üzerindeki konutlar (9.967.000 TL) için ödenir. Ayrıca bir kişinin bina vergi değeri toplamı 9.967.000 TL’yi aşan dört ya da beş konutu olsa da Değerli Konut Vergisi ödenmez.

Ayrıca müteahhitler ile ilgili de muafiyet vardır. Esas faaliyet konusu bina inşası olanların işletmelerine kayıtlı bulunan ve henüz ilk satışa, devir ve temlike konu edilmemiş yeni inşa edilen mesken nitelikli taşınmazlar ilk satışa, devir ve temlike konu edilmediği sürece vergiden muaftır. Bu muafiyet hükmü arsa karşılığı inşaat işlerinde sözleşme gereği taahhüt işini üstlenen müteahhide kalan mesken nitelikli taşınmazlar için de uygulanır (EVK m. 46) (Diğer muafiyetler için bkz. EVK m. 46).

- Değerli Konut Vergisinin matrahı ve oranı

Bina vergi değerinin, EVK m. 42’de yer alan ve ilgili yılda uygulanan tutarı aşan kısmı, mesken nitelikli taşınmaza ait verginin matrahını oluşturur.

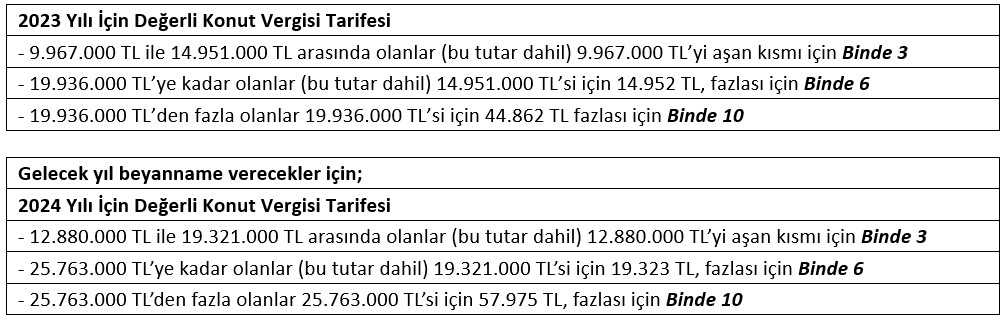

2023 yılında 9.967.000 TL bina vergi değerinin üzerindeki en az iki konutu olanlar Değerli Konut Vergisi ödemekle yükümlü.

2024 yılı için de bina vergi değeri 12.880.000 TL üzerinde olanlar Değerli Konut Vergisine tabi olacak. Çünkü 2023 yılına ait tutar 2023 yılı yeniden değerleme oranının yarısı (%58,46/2=%29,23) oranında arttırıldı ve 2024 yılı için ilk dilim 12.880.000 TL olarak belirlenmiş oldu.

- Değerli Konut Vergisinin beyanı, ödeme süresi

Mükellef tarafından, mesken nitelikli taşınmaza ilişkin bina vergi değeri, buna ait vesikalarla, mesken nitelikli taşınmazın bulunduğu yerdeki Gelir İdaresi Başkanlığına bağlı yetkili vergi dairesine, mesken nitelikli taşınmazın değerinin EVK m. 42’de belirtilen tutarı aştığı yılı takip eden yılın şubat ayının 20. günü sonuna kadar beyanname ile beyan edilir ve vergi, yetkili vergi dairesince yıllık olarak tarh ve tahakkuk olunur.

Vergi dairesi tarafından tarh ve tahakkuk ettirilen vergi, ilgili yılın şubat ve ağustos aylarının sonuna kadar iki eşit taksitte ödenir. Bu yıl ilk taksit ödeme son günü 29 Şubat 2024.

Bir konuta iki vergi;

Değerli Konut Vergisi, 7194 sayılı Kanun’un 30. maddesiyle eklenen ve Emlak Vergisi Kanunu’nun 42-49. maddeleri arasında düzenlenmiş durumda. Dolayısıyla ayrı bir vergi kanunu yok, Emlak Vergisi içinde düzenleniyor.

Aynı konut için hem Emlak Vergisi hem de Değerli Konut Vergisi (tarifedeki sınırı aşarsa ve muaf değilse) ödeniyor.

İki vergi de aynı vergi kanununda düzenleniyor.

İki vergi de EVK m. 29’da yer alan vergi değeri üzerinden alınıyor.

İki vergi de aynı yıl için uygulanıyor.

Aslında konut sahibi olunması nedeniyle iki defa vergi alınmasının Anayasaya aykırılığı konusu gündeme gelmişti ama Anayasa Değerli Konut Vergisini konu ve amaç bakımından Emlak Vergisinden farklı olarak değerlendirip, iptal talebini reddetmişti (Bkz. Anayasa Mahkemesi, T.18.05.2023, E.2020/11, K.2023/98).

Sonuçta bir konuttan iki ayrı vergi alınırken, Emlak Vergisinin vergi hasılatı belediye gelirleri arasında yer alıyor, Değerli Konut Vergisinin hasılatı da genel bütçe vergi gelirleri içerisine giriyor.

Aşağıda Değerli Konut Vergisi tarifesini paylaşıyorum. Konut birim metrekare fiyatlarının ve endeksin geldiği nokta ile yakında farkında olmadan bu verginin mükellefi olanlar artacak. Çünkü TCMB 2023 aralık ayı Konut Fiyat Endeksi 1.163,2 olarak gerçekleşti. Oysa 2021 sonunda aynı endeks sadece 200’dü. 2023 aralık ayında Türkiye genelinde birim metrekare fiyat 30.487,3 TL’ye kadar çıktı. Gayrimenkul satışlarının düşük seyrettiği bir çeyrek öncesinde ise 27.840 TL idi.

Bu arada 2023 yılında Değerli Konut Vergisi hasılatı sadece 75 milyon TL oldu. Vergi hasılatı içindeki payı da binde 3’te kaldı. Bina vergi değeri enflasyon, rant gibi nedenlerle yükseliyor ama yine de gerçek değerin altında kalıyor belli ki.

EK TABLOLAR

Binhan Elif Yılmaz kimdir?

Prof. Dr. Binhan Elif Yılmaz, lisans eğitimini İstanbul Üniversitesi İktisat Fakültesi Maliye Bölümünde, Yüksek Lisans ve Doktora eğitimlerini İstanbul Üniversitesi Sosyal Bilimler Enstitüsü Maliye Teorisi Ana Bilim Dalında tamamladı.

Akademik hayatına 1997 yılında İstanbul Üniversitesi İktisat Fakültesi Maliye Bölümü Maliye Teorisi Ana Bilim Dalında Araştırma Görevlisi olarak başlayan Binhan Elif Yılmaz, aynı Ana Bilim Dalında 2003 yılında Yardımcı Doçent, 2008 yılında Doçent, 2014 yılında Profesör oldu.

"Devlet Borçları ve Türkiye'de Borç Çıkmazı", "Türk Vergi Sistemi", "Maliye", "Küresel Kriz ve Avrupa'da Borç Çıkmazı", "Sosyal Güvenlik Ekonomisi", "Kamu Maliyesi" isimli başlıca kitaplarının yanında 100'ü aşkın akademik çalışması ve ulusal/uluslararası kongrelerde sunduğu bildirileri bulunmaktadır.

Prof. Dr. Binhan Elif Yılmaz Kamu Maliyesi, Maliye Politikası, Türk Vergi Sistemi, Devlet Borçları, Kamu Borç Yönetimi ve Uluslararası Borç Krizleri derslerini vermekte, TÜBİTAK, BAP destekli projeler yürütmektedir.

Çeşitli TV kanallarının ekonomi programlarına yorumlarıyla katılmakta olan Binhan Elif Yılmaz, halen İstanbul Üniversitesi İktisat Fakültesi Maliye Bölümünde profesör olarak görev yapmaktadır.

|