Çin'deki son ekonomik ve demografik değişimler,

Çin'deki son ekonomik ve demografik değişimler,

80'lerin sonundaki Japonya ile çok büyük benzerlikler içeriyor

"Çin’in Japonyalaşması" terimi ilk olarak 2010 yıllarının sonlarında Çin’de katıldığım bir ekonomi konferansında kulağıma çalınmıştı. Sahnedeki ekonomist, herkesin "Çin ekonomisi ne zaman Amerikan ekonomisini geçecek?" sorusuna, “80’lerde birçok Japon ekonomist, birkaç yıla kalmaz Amerika’yı geçeriz demişti ama o yıllar hiçbir zaman gelmedi. Korkarım bu ihtimal Çin için de geçerlidir, Çin’in şu anki ekonomik figürleri 80’lerin ikinci yarısındaki Japonya’ya çok benziyor,” cevabını vermişti. Gayri Safi Yurtiçi Hasıla (GSYİH) büyümesinin hâlâ yüksek olduğu o günlerdeki bu karamsarlığa şaşırmıştım; tabii o zaman daha Cevdet Kadri hocam ile tanışmamıştım

Ekonomi hocasının o yıllarda söyledikleri son birkaç yıldır birçok yerde konuşulur oldu: Çin acaba yeni bir Japonya mı olacak? İlk olarak Japonya’da neler oldu, onu kısaca anlatalım; mâlum, ülkemizde Japonya hep güzel şeylerle anılır; "Japon yapmış" pozitif bir algı yaratır.

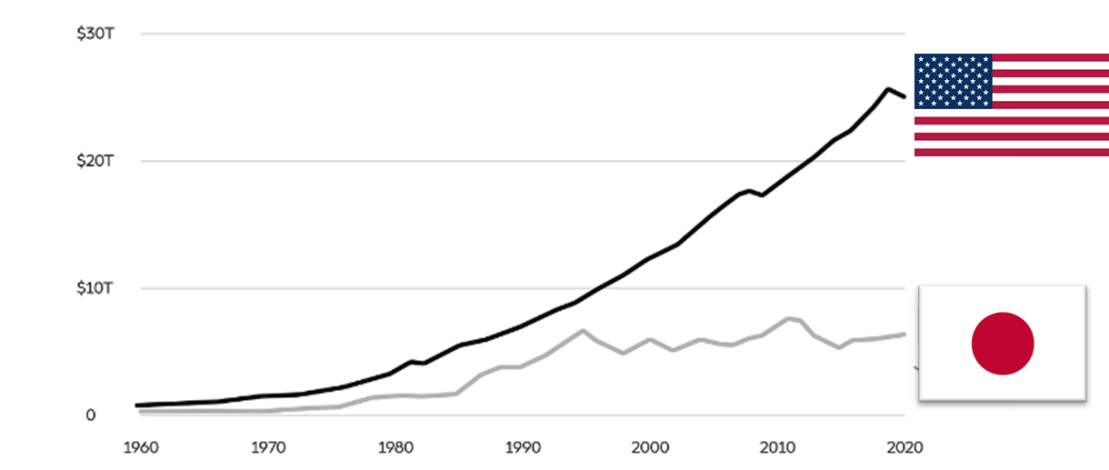

İkinci Dünya Savaşı’ndan yenik çıkan Japonya sahalara hızlı bir dönüş yaptı. 1960’lardan sonra, tıpkı Deng Xiaoping sonrası Çin’de olduğu gibi hızlı bir büyüme gerçekleştirdi. Toyota, Sony, Honda gibi firmaları dünya sahnesine çıkardı. Bu firmalar Amerika’da ucuz ama dayanıklı Japon arabası rüzgarını estirdi. Birçok farklı sektörde makul fiyata, makulün üstü kalitede yenilikçi ürünler piyasaya sürdüler. Sony Walkman’ler, Casio asker saatleri, Canon kameralar tüm dünyayı ele geçirdi. 80’lerin sonuna gelindiğinde Japonya artık gelişmiş ülke sıfatını elde etti; 1989 yılına gelindiğinde dünyadaki en değerli 50 firmanın 32’si Japon firmasındandı. Artan borsa ve düşük faizlerle emlak fiyatları uçuşa geçti; Tokyo’da başını sokacağı evi olan biri, dolar milyoneri oldu. Hedef, 10 yıla kalmadan Amerikan ekonomisini geçmekti; Japonya artık bir dünya lideriydi.

Japonya ve Amerika GSYİH karşılaştırma

Ama olmadı; 80’lerin sonunda artan borçluluk ile beraber devlet faizleri artırmaya başladı, para sıkılaştırma politikalarına geçiş yaptı. Global arenada rekabet de sertleşti; ilk olarak Koreli firmalar, sonradan Çinli firmalar, Japon rakiplerinden daha makul fiyata, makulün üstünde kalitede ürünler ürettiler. Japonya inovasyon gücünü kaybetmeye başladı; MP3’ler dünyayı kasıp kavururken Sony hâlâ daha iyi Walkman'ler yapmaya çalışıyordu. Yaşlanan nüfus da işin tuzu biberi oldu; Japonya’nın toplam üretim verimliliği faktörü (TFP) düşüşe geçti. Hâl böyle olunca, 80’lerin sonundan itibaren Japon ekonomisi soğumaya başladı. Japon borsası o tarihten sonra yıllar sürecek bir düşüşe girdi; öyle ki borsa ancak 2024 yılında 1989 seviyesine gelebildi. Emlak fiyatları ise tâbiri caizse uçurumdan aşağı yuvarlandı. Birkaç yıl içinde tüm emlak fiyatlarında yüzde 87’ye varan bir düşüş yaşandı; yetmezmiş gibi maaşlar da yüzde 11 düşünce, eskinin emlak milyonerleri artık karnını doyurma derdine düştü.

Nikkei 225 Index

Nikkei 225 Index

Yaşlanan nüfus da krizin etkisini artırdı; çalışan popülasyon küçülmeye başladı. Japonya, 1990-2010 döneminde ortalama yalnızca yüzde 1 civarında büyürken deflasyon ile boğuşmaya başladı. Birçok firma iflas bayrağını çekmek zorunda kaldı. Japon devleti bu krizi aşmak için bilinen para politikası çözümlerini denedi. Faiz oranlarını sıfır noktasına kadar geriletti, sisteme olabildiğince para sürdü; ancak değişen, bütçedeki büyüyen delik dışında bir şey olmadı. Halk ve firmalar tüketmek yerine yüksek borçlarını ödemeyi ya da parasını tasarruf etmeyi tercih etti, tüketim artmadı. Mâlum, kapitalizmde tüketmeden büyümek olmaz; ekonominin ateşi söndü. Meşhur ekonomist Richard Koo’nun deyimiyle "bilanço resesyonu" baş gösterdi. Japon ekonomisi birincilik peşinde koşarken ikinciliği 2023 yılında Almanya’ya kaptırdı. Dimyat’a pirince giderken evdeki bulgurdan olmak bu olsa gerek. Geçip giden bu 30 yıla "kayıp on yıllar" lakabı takıldı.

Şimdi gelelim, Çin bu hikayenin neresinde…

Çin'deki son ekonomik ve demografik değişimler, 80'lerin sonundaki Japonya ile çok büyük benzerlikler içeriyor. İlk olarak, Çin ve Japonya kültürel ve demografik olarak birçok benzerlik taşıyor. Her iki toplumda da insanlar paralarını harcamak yerine tasarruf etmeyi tercih ediyor; Amerikan toplumu gibi elde avuçta ne varsa harcamıyorlar.

Gayri safi milli tasarruflar - GSYİH'nın yüzdesi olarak

Gayri safi milli tasarruflar - GSYİH'nın yüzdesi olarak

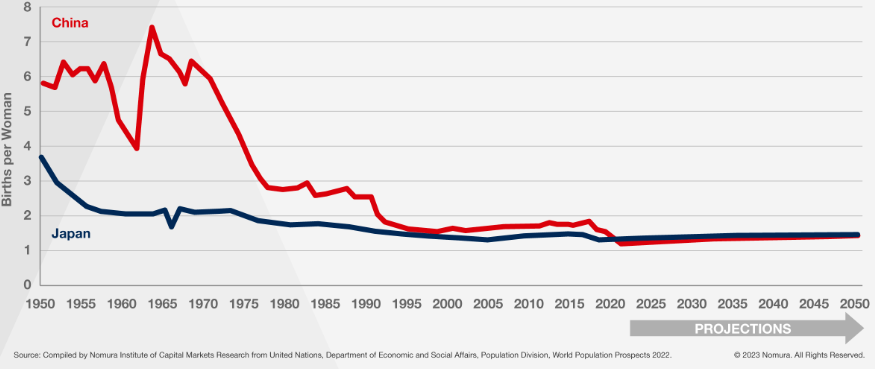

Bunun dışında, her iki toplum da yaşlanıyor ve doğum oranları çok düşük. Genç nüfusun evlenmekte hiç mi hiç gözü yok; evlenen de çocuk yapmıyor. Anne-babalara da çocuklarının mürüvvetini görmek hayal oldu.

Kadın başına doğum oranı

Kadın başına doğum oranı

Çin ve Japonya arasında ekonomik olarak da büyük benzerlikler var. Çin'in bugün elinde tuttuğu ihracat liderliği koltuğunda, 1989 yılında Japonya oturuyordu. O dönemde Amerika’da, Japonya’ya verilen yüksek dış açıktan dolayı yüksek gümrük vergileri getirilmesi konuşulur olmuştu.

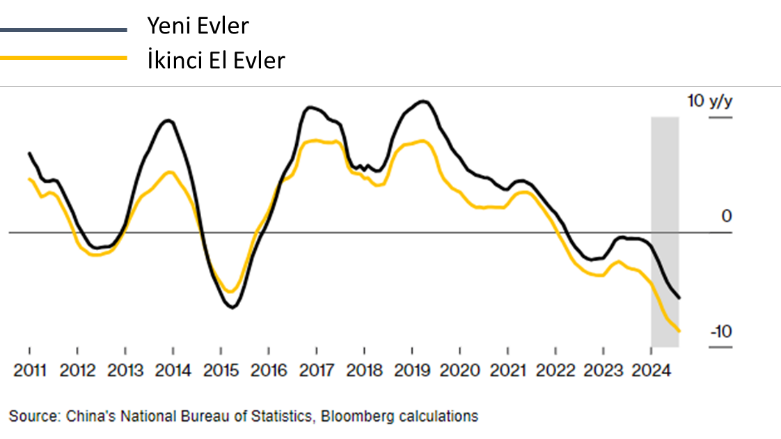

Emlak sektörü de bir başka benzerlik gösteren nokta; daha önceki yazılarda belirttiğimiz gibi, Çin büyümesinde en büyük ayaklardan belki de en büyüğü emlak sektörüydü. 2010’ların sonunda emlak sektörü, Çin’in toplam GSYİH’sinin içinde yaklaşık yüzde 27 seviyelerine ulaştı. Şanghay’da 80 metrekare evi olanlar milyoner oldu; bunda, emlağın yegâne yatırım aracı olmasının da etkisi vardı.

Ancak 2022’den beri emlak fiyatlarında sürekli bir düşüş yaşanıyor. Eylül ayında yeni ev fiyatları, geçtiğimiz yılın aynı dönemine göre yüzde 6,1 düşüş gösterdi; evi olanlar fakirleşti. Ekim ayında devlet, önümüzdeki 5 yılda atıl siteler ve yapımı tamamlanmamış evler için 581 milyar dolarlık bir harcama yapacağını açıklasa da toplam emlak stoğunun 100 milyon adede dayandığını düşünürsek sorun öyle kolay çözülecek gibi görünmüyor.

Çin Emlak Fiyat Değişimi

Çin Emlak Fiyat Değişimi

Toplam verimlilik faktöründeki (TFP) büyüme de tıpkı Japonya’nın 80’lerinde olduğu gibi bir düşüş gösteriyor. Çin ekonomisinin açılma sonrası hızlı büyümesindeki en güçlü etken artan verimlilikti. Farklı araştırmalara göre, 1978 yılından sonraki 30 yıllık hızlı büyüme döneminde verimlilik artışı, toplam GSYİH büyümesinin yaklaşık yüzde 50’sini oluşturuyordu; bu dönemde TFP ortalama yüzde 3,1 büyüdü.

Çin ve Japonya'nın Gayri Safi Yurtiçi Hasıla (GSYİH) büyüme oranları

Çin ve Japonya'nın Gayri Safi Yurtiçi Hasıla (GSYİH) büyüme oranları

Verimlilikteki düşüş yeni başlayan bir hadise değil. 2008 krizinden sonra açıklanan 4 trilyon dolarlık paketle birlikte Çin’de yatırımların çoğu geri dönüşü olmayan altyapı ve kapasite yatırımlarına gitti. 10 yılın sonunda elde kullanılmayan yollar, köprüler ve uzak diyarlara işsizlik getiren ucuz ihraç ürünleri kaldı. Yerel hükûmetler ise bu altyapı yatırımlarını yapmak için yaklaşık 10 trilyon dolarlık bir borç bataklığına sürüklendi.

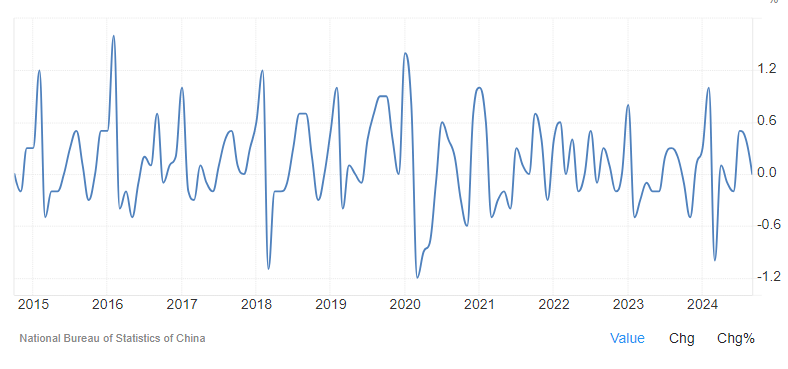

Son olarak, düşük enflasyonu da bu tabloya eklememiz gerekiyor. Tüm dünya COVID ve sonrası dönemde yüksek enflasyon ile boğuşurken Çin ise tam tersine ülkedeki enflasyonu artırmaya çalışıyor. Hane halkının varlığa oranla artan borçları ve azalan tüketim iştahı, arz-talepteki fazla kapasite ile birleşince Çin, Japonya’da olduğu gibi bir deflasyon sarmalına girdi. 2024 Eylül ayı geçen enflasyonu yalnızca yüzde 0,4 olarak gerçekleşti.

Ne yazık ki enflasyon satılabilen ve devredilebilen bir şey değil; bizimkinden biraz onlara veremeyiz, lütfen unutun.

Çin enflasyon verisi

Çin enflasyon verisi

Tüm bu yukarıda bahsettiğimiz benzerlikler, herkesin aklına yazının başında sorduğumuz soruyu getirdi: Çin’i de Japonya’nın akıbeti mi bekliyor?

İlk olarak, şunu unutmamak gerekir ki Çin ve Japonya arasında çok ciddi bir fark var; bu fark, devlet kontrollü kapitalizm. Ayrıca Çin, sermaye giriş-çıkışlarının açık olduğu bir ekonomi değil. Bu nedenle şoklara karşı daha dirençli ve devlet aygıtlarını uygulamak daha kolay. Son 30 yılda Çin, büyük ekonomik krizleri bu sayede yaşamadı. Ayrıca yeni açıklanan paketler de meyvelerini vermeye başladı. 2024 yılında, ilk defa emlak satışları arttı; Ekim ayında geçen yılın aynı dönemine göre yüzde 7,1 artış gösterdi. Elektrikli ev aletleri ve elektrikli araçlar için verilen devlet desteği de bu iki pazarda ciddi bir canlanma yarattı. Ekim ayında otomotiv satışları, geçen yılın aynı dönemine göre yüzde 16’lık bir artış gösterdi.

Richard Koo’nun "bilanço resesyonu" için verdiği reçete, güçlü malî politikalarla iç tüketimin canlandırılması. Koo, desteklerin yetersiz kalmasındansa fazla kaçmasının tercih edilmesi gerektiğini, Amerika’nın 2008 krizinden bu sayede Avrupa’dan daha hızlı çıktığını söylüyor ve Çin’e de aynısını tavsiye ediyor. Ancak ekonomik reçetelerin kültürlerden bağımsız olarak her yerde aynı sonucu vereceğini beklemek çok sağlıklı değil. Çin, 2008 yılında açıklanan 4 trilyon dolarlık paketinde tüketime değil, tasarruf ve yatırıma yöneldiğini unutmamalı. Çin’in tasarruf ve yatırım kültürü binlerce yıllık bir geçmişe dayanıyor, bu yüzden bugünden yarına değişmesini beklemek doğru olmaz.

Çin ekonomisi, Amerika’dan liderliği alır mı? Bu bilinmez, ancak şunu unutmamak gerekir ki 1700’lere kadar Çin dünyanın en büyük ekonomisiydi; Çinli arkadaşlarımız bunu "liderliği ele geçirmek" değil, "emaneti geri almak" olarak görüyorlar.

Onur Türkmen kimdir?

1982 yılında doğdu. İlk ve orta öğrenimini Adana’da tamamladı, ODTÜ Makine Mühendisliği’ni 2005 yılı sonunda bitirdi. 2011 yılından bu yana, 10 yıldan uzun süresi Şanghay’da olmak üzere, Asya’da yaşamaktadır. Bu dönemde işi gereği Çin'in, küçük kasabaları da dahil birçok yerini görme ve günlük hayatını gözlemleme şansı oldu. En acı hotpot’ını tatma, en sert baijiu’sunu (pirinç rakısı) içme şansını elde etti. İngilizce ve Çince bilmektedir. Uluslararası bir şirkette yöneticilik yapmakta ve aynı zamanda TÜSIAD Şanghay Network Koordinatörlüğü görevini sürdürmektedir.

|