Resmi Gazete normal koşullarda tam gece yarısı saat 00:00'da yayımlanır. Ancak o günkü resmi yoğunluğa bağlı olarak Gazete'nin yayımlanması bazen gece yarısını geçebilir hatta sabaha karşı olabilir.

Bugünkü gibi gecikmesi biraz fazla olunca nedense beni hep bir telaş alır. Bu arada Resmi Gazete ile ilgili telefonumda bir uygulama var, yayımlandığı an telefonuma bir uyarı gelir.

Bugün de saat 03:50'de telefonumdan Resmi Gazete'nin yayımlandığına ilişkin bir uyarı geldi. Oldukça kalabalıktı bugünkü gazete; 22 adet Cumhurbaşkanı kararı, 5 adet Anayasa Mahkemesi kararı, 2 yönetmelik, 6 TBMM kararı ve muhtelif ilanlar bugünkü Resmi Gazete'nin menüsünde vardı.

Cumhurbaşkanı kararlarının beş adedi vergiye ilişkindi. KDV'de, gelir vergisinde, şans oyunları vergisinde, harçlarda ve BSMV'de “Hazine lehine" düzenlemeler vardı. Bu düzenlemeleri izah etmeye çalışayım.

Gelir Vergisi Kanunu'na ilişkin Cumhurbaşkanı Kararı

7343 sayılı Cumhurbaşkanı Kararı ile Gelir Vergisi Kanunu m.94'te yer alan stopaj oranlarına ilişkin 12.01.2009 tarihli 2009/14592 sayılı Bakanlar Kurulu Kararı ekinde yer alan kararın ilk maddesi değiştirildi.

Şimdi "Bakanlar Kurulu mu kaldı, değişmedi mi o?" diyeceksiniz ki haklısınız. 9 Temmuz 2018 tarihinde Cumhurbaşkanlığı Hükümet Sisteminin yürürlüğe girmesiyle Bakanlar Kurulu'nun Anayasa'nın 73 ve 167'nci maddelerinde belirtilen yetkileri Cumhurbaşkanı kararları ile kullanılmak üzere Cumhurbaşkanına verilmiştir. Eski Bakanlar Kurulu Kararları hala geçerli ve buradaki değişiklikler Cumhurbaşkanı kararlarıyla yapılmaktadır. Teknik bir sorun yok yani anlayacağınız.

Gelelim 7343 sayılı Cumhurbaşkanı Kararıyla yapılan düzenlemeye.

Söz konusu düzenleme ile “193 sayılı Kanunun 94 üncü maddesinin dördüncü fıkrası kapsamında, tam mükellef sermaye şirketlerinin iktisap ettikleri kendi hisse senetleri veya ortaklık paylarına ilişkin olarak dağıtılmış kar payı sayılan tutarlar üzerinden %0 oranında tevkifat yapılır." Şeklindeki düzenleme “193 sayılı Kanunun 94 üncü maddesinin dördüncü fıkrası kapsamında, payları Borsa İstanbul'da işlem gören tam mükellef sermaye şirketlerinin iktisap ettikleri kendi paylarına ilişkin olarak dağıtılmış kar payı sayılan tutarlar üzerinden %0 oranında tevkifat yapılır." şeklinde değiştirildi.

Bu konuyu ilerleyen günlerde ayrı bir yazı konusu yapacağım. Şimdilik bırakıyorum burada bu konuyu.

KDV'ye ilişkin Cumhurbaşkanı Kararı

7346 sayılı Cumhurbaşkanı Kararı ile 24.12.2007/13033 sayılı Bakanlar Kurulu Kararı ile yürürlüğe konulan Mal ve Hizmetlere Uygulanacak KDV Oranlarının Tespitine İlişkin Karar'ın birinci maddesinde yer alan oranlar artırıldı.

Buna göre ilgili BKK'nın

a) Ekli listelerde yer alanlar hariç olmak üzere, vergiye tabi işlemler için, uygulanacak oranı % 18'den %20'ye

c) Ekli (II) sayılı listede yer alan teslim ve hizmetler için, uygulanacak oranı % 8'den %10'a yükseltildi.

Değişiklikleri aşağıdaki tabloda görebilirsiniz.

Buna göre özel olarak ayrı bir vergi oranı belirtilmemiş olan ürünlerde KDV oranı yüzden 18'den yüzde 20'ye yükseltildi. Benzin, tütün, alkol, elektronik cihazlar vs'nin KDV oranları artık yüzde 20. Sabun şampuan, deterjan, dezenfektanlar, ıslak mendil (sabun, deterjan veya solüsyon emdirilmiş olsun olmasın), tuvalet kağıdı, kağıt havlu, kağıt mendil ve peçete de II sayılı listedeydi ve KDV oranı yüzde 8 idi. Ancak bu listeden çıkarıldı o yüzden KDV oranı artık yüzde 20 oldu.

İlgili BKK'da yer alan ekli (II) sayılı listedeki ürünlerin KDV'si ise yüzde 8'den yüzde 10'a çıkarıldı. İğneden ipliğe oranlar artırıldı anlayacağınız.

Genel olarak bu ürünler iplik, pamuklu, yünlü, ipekli, sentetik, suni veya bunların karışımlarından örme dahil her nevi mensucat, yaşlı, sakat ve düşkünler için bakım ve huzurevleri ile yetimhanelerde verilen hizmetler, belediyeler ve bunların iktisadi işletmeleri tarafından verilen atık su hizmetleri, terlik, ayakkabı, bavul, sinema, tiyatro, opera, bale, sosyal faaliyetler, 6100 sayılı Hukuk Muhakemeleri Kanunu ve 1136 sayılı Avukatlık Kanununda yer alan adli yardım ve adli müzaharet hükümleri kapsamında verilen avukatlık hizmetleri ile aile mahkemeleri, tüketici mahkemeleri ve çocuk mahkemelerinin görev alanına giren davalar ve işler, vesayet davaları ve işleri; bu davalara bağlı kanun yolları; iş uyuşmazlıklarında dava şartı olarak arabuluculuk ile bunlara bağlı ilamlı icra takipleri kapsamında verilen avukatlık hizmetleri, mesken ve tarımsal sulama abone gruplarına yapılan elektrik teslimleri , konutların net alanının 150 m2'ye kadar olan kısmı, arsa ve arazi teslimleri, diş fırçası ve macunu, vs.

Gördüğünüz üzere birçok üründen alınan KDV artık yüzde 8 değil; yüzde 10.

Harçlara ilişkin Cumhurbaşkanı Kararı

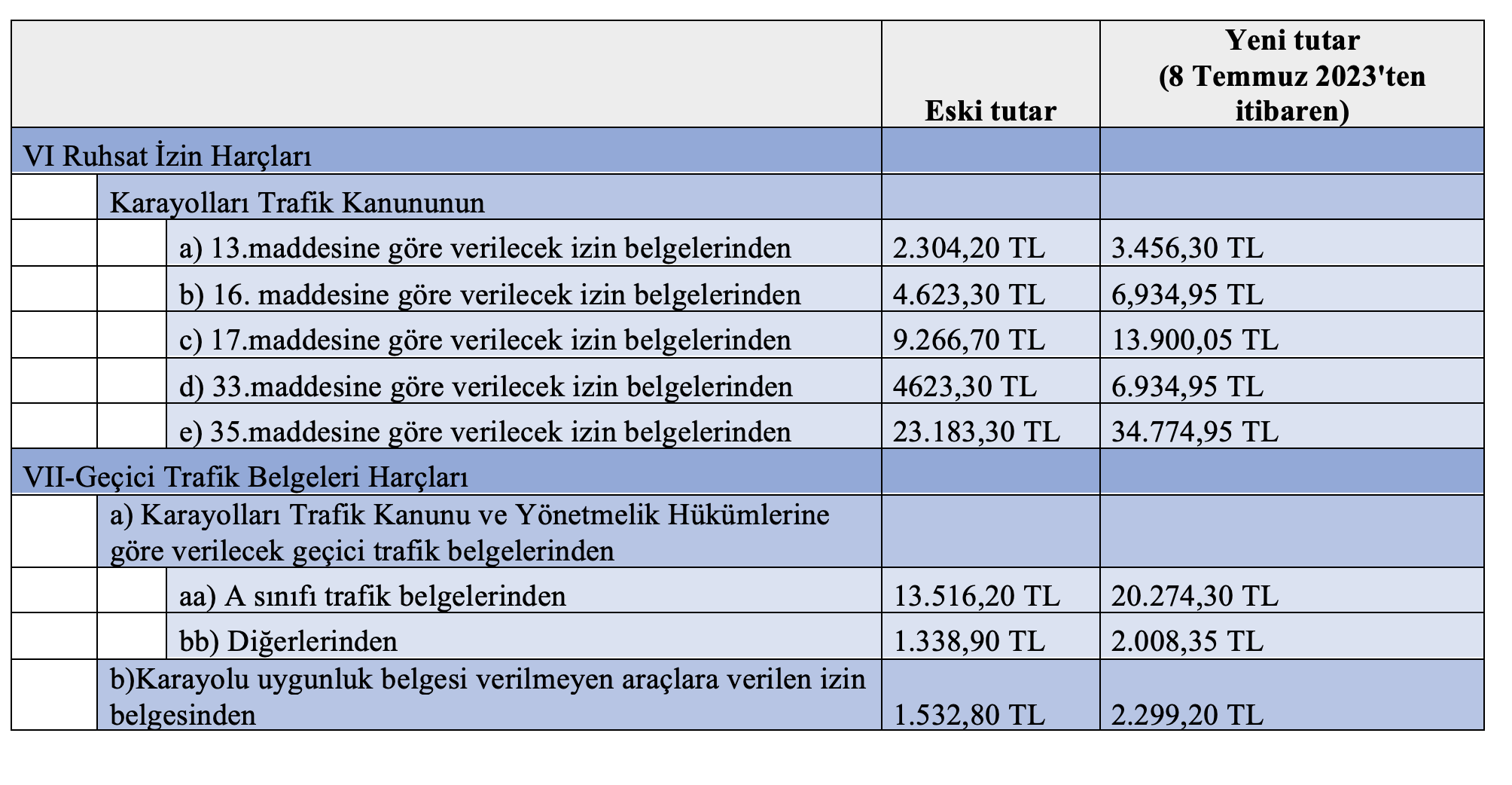

7344 sayılı Cumhurbaşkanı Kararı ile harçlarda değişiklik yapıldı. Buna göre Harçlar Kanunu'na bağlı 9 sayılı tarifede yer alan sürücü belgesi hariç harçlar yüzde 50 artırıldı.

Aşağıdaki tabloda bazı yeni ve eski harç tutarları bulunmaktadır.

7344 sayılı Cumhurbaşkanı Kararı ile harçlara ilişkin yapılan diğer düzenleme Harçlar Kanununa bağlı 8 nolu tarifede yer alan yolcu beraberinde getirilen telefon kullanım izin harcı 2022'de 2732 TL olan bu harç, 2023'te 6.091 TL'ye yarından itibaren de yüzde 228 oranında artarak 20 bin TL'ye yükseltildi. Hayırlı olsun…

BSMV'ye ilişkin Cumhurbaşkanı Kararı

7345 sayılı Cumhurbaşkanı Kararı ile BSMV oranında değişiklik yapıldı. Halk arasında kambiyo vergisi olarak bilinen Banka ve sigorta muameleleri vergisi (BSMV), 23.7.1956 tarih ve 6802 sayılı Gider Vergileri Kanunu'nun 28 ilâ 33'üncü maddeleri arasında düzenlenmiş bir vergidir. BSMV'nin Konusu, Banka ve sigorta şirketlerinin 3226 sayılı Finansal Kiralama Kanunu'na göre yaptıkları işlemler hariç olmak üzere, her ne şekilde olursa olsun yapmış oldukları bütün muameleler dolayısıyla kendi lehlerine her ne nam ile olursa olsun nakden veya hesaben aldıkları paralardır.

28/8/1998 Tarihli ve 98/11591 Sayılı BKK'nın Eki Kararın birinci maddesinin birinci fıkrasının (ğ) bendinde yer alan yüzde 10'luk oran yüzde 15'e yükseltildi.

Bu bentte yer alan işlem ise “Tüketici kredilerinde lehe alınan paralar üzerinden" alınan BSMV idi. Böylece tüketici kredilerinden alınacak BSMV oranı yüzde 15 oldu.

Şans oyunları vergisine ilişkin Cumhurbaşkanı Kararı

7347 sayılı Cumhurbaşkanı Kararı ile 5602 Şans Oyunları Hasılatından Alınan Vergi, Fon ve payların Düzenlenmesi Hakkında Kanun'un 6'ncı maddesinin dördüncü fıkrasında yer alan oranlar değiştirildi.

Verginin oranı; spor müsabakalarına dayalı müşterek bahislerde %5, at yarışlarında %7 ve diğer şans oyunlarında %10 idi. Ancak 7347 sayılı Cumhurbaşkanı Kararı ile bu oranlar aşağıdaki şekilde yüzde yüz artırıldı.

Tüm bu uygulamalardan KDV düzenlemesi 10 Temmuz Pazartesi gününden, harç düzenlemesi 8 Temmuz Cumartesi gününden, diğerleri ise 7 Temmuz Cuma gününden itibaren yürürlüğe girip uygulanacak.

Murat Batı kimdir?

Prof. Dr. Murat Batı, 14 Aralık 1974 tarihinde Diyarbakır'da doğdu. İlk, orta ve lise eğitimini Diyarbakır'da tamamladı. Lisansını Ankara Gazi Üniversitesi'nden, yüksek lisansını Hacettepe Üniversitesi'nden, doktora derecesini "Türev Araçların Vergilendirilmesi" teziyle 2012 yılında İstanbul Üniversitesinden aldı.

Mali hukuk alanında 2016 yılında doçent, 2022 yılında profesör kadrosuna (Ondokuz Mayıs Üniversitesi Hukuk Fakültesi) atandı.

Çok sayıda üniversite, banka, belediye ve profesyonel şirkete, özellikle vergi hukuku alanında eğitimler verdi; hukuk ofisleri ile YMM ofislerine danışmanlık yaptı.

"Vergi Hukuku (Genel Hükümler)", "Muhasebe Hileleri ve Vergiden Kaçınmanın Türk Vergi Mevzuatındaki Yasallığı", "Türk Vergi Sistemi" kitapları yayımlandı; 60'tan fazla ulusal ve uluslararası akademik yayında makale ve kitap bölümü yazdı.

Kısa bir süre Cumhuriyet, Dünya ve BirGün gazetelerinde konuk yazarlık yaptı. Eylül 2020'den itibaren T24'te yazmaya başlayan Murat Batı, Ondokuz Mayıs Üniversitesi Hukuk Fakültesi Mali Hukuk Ana Bilim Dalı Başkanlığı görevini halen sürdürmektedir.

|