Vergi müfettişi sayısı

Amacı ödenmesi gereken vergilerin doğruluğunu araştırmak, tespit etmek ve sağlamak olan vergi incelemesi, mükellefin ödediği verginin; defter, hesap, kayıt ve belgeler ile gerekli olduğu takdirde yapılacak muhasebe dışı envanter ve araştırmalardan sağlanacak emarelere uygunluğunu saptayıp sağlamaktır. Vergi incelemesini ise ekseriyetle Vergi Denetim Kurulu Başkanlığı (VDK) yapar.

646 sayılı Kanun Hükmünde Kararname'nin 27990 sayılı Resmî Gazete'de yayınlanması ile Maliye Teftiş Kurulu, Hesap Uzmanları Kurulu, Gelirler Kontrolörleri ve Vergi Denetmenleri kaldırılmış ilgili kurumları tek bir çatıda altında toplamak amacıyla 10 Temmuz 2011’de Vergi Denetim Kurulu Başkanlığı kurulmuştur.

Bu kapsamda vergi incelemesi genel olarak Vergi Denetim Kurulu bünyesinde görev alan vergi müfettiş ve yardımcıları tarafından yerine getirilir.

Aşağıdaki tabloda Vergi Denetim Kurulu’nun kuruluşunu müteakip yıldan bu yana vergi müfettişi ve vergi müfettiş yardımcılarının sayıları yer almaktadır. Bu sayılar ilgili yıl faaliyet raporlarından alınmıştır.

VDK Faaliyet Raporuna (syf.17) göre 31 Aralık 2024 itibariyle 5.615 erkek ve 1.671 kadın Vergi Müfettişi olmak üzere toplamda 7.286 Vergi Müfettişi bulunmaktadır. Özellikle son dönemde sosyal medya hesaplarında yaptıkları ilanlardan anladığım kadarıyla bu meslekten ayrılan müfettişlerin sayısı da azımsanmayacak kadardır.

VDK Faaliyet Raporuna (syf.17) göre Vergi Denetim Kurulu Başkanlıkta görev yapan Vergi Müfettişlerinin yaklaşık olarak yüzde 4’ü hizmet süresi 0-3 yıl, yüzde 6’sı hizmet süresi 4-10 yıl, yüzde 68’i hizmet süresi 11-15 yıl, yüzde 9’u hizmet süresi 16-20 yıl, yüzde 5’inin hizmet süresi 21-25 yıl, yüzde 8’inin ise hizmet süresi 25 yıl üzeridir.

Vergi Denetim Kuruluna tahsis edilen bütçe tutarı

2024 yılında Vergi Denetim Kurulu Başkanlık bütçesine 9.342.759.600-TL ödenek tahsis edilmiş olup bu ödeneğin 9.153.175.314-TL’si kullanılmıştır. Tahsis edilen ödeneğin kullanım oranı yüzde 97,97 olarak gerçekleşmiştir.

Vergi denetim oranı

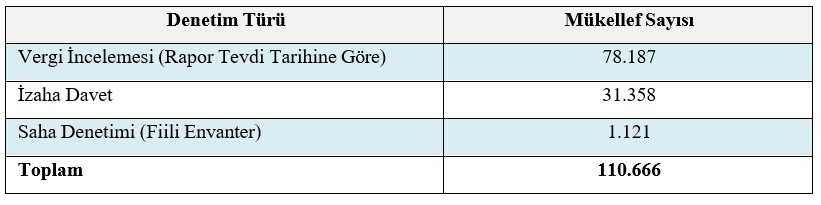

Başkanlıkça, 2024 yılında vergi incelemesi, izaha davet ve fiili envanter yoluyla denetime tabi tutulan mükellef sayılarına ilişkin sonuçlar aşağıdaki tabloda bulunmaktadır.

Vergi Denetim Kurulu Başkanlığınca 2024 yılında yapılan vergi denetimleri sonucunda toplam mükellef sayısının denetim oranı yüzde 2,91 olarak gerçekleşmiştir.

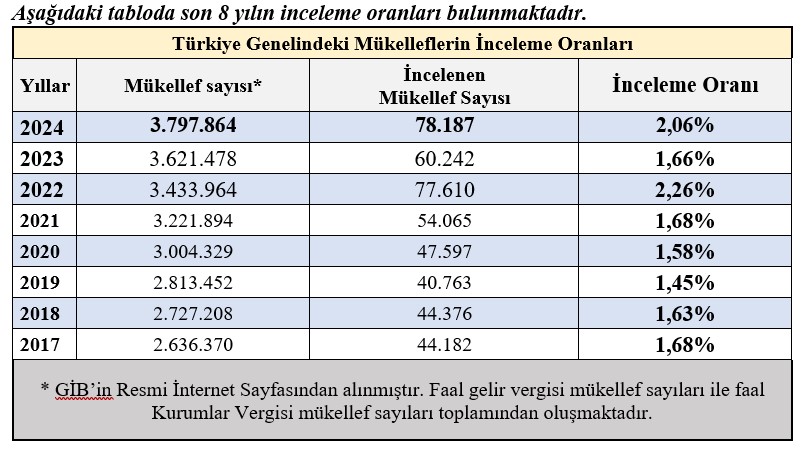

Aşağıdaki tabloda Türkiye genelindeki mükelleflerin denetim oranlarıdır.

Yapılan vergi denetimleri sonucunda, tarhı önerilen vergi ve kesilmesi istenilen ceza tutarı toplamı 128.002.874.629-TL olarak gerçekleşmiştir. Toplam tarhı önerilen vergi ve kesilmesi istenilen ceza tutarı bir önceki yıla kıyasla yüzde 134 oranında artış göstererek son beş yılın en yüksek rakamlarına ulaşılmıştır.

Vergi İnceleme Sonuçları

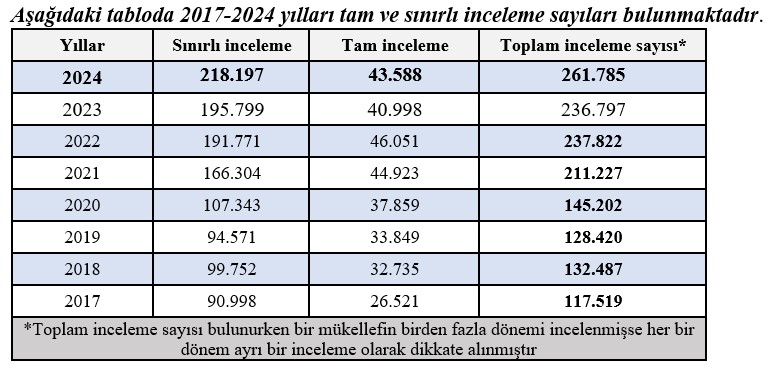

Tam inceleme, bir mükellef hakkında, bir ya da birden fazla vergi türü için bir ya da daha fazla vergilendirme dönemine ilişkin her türlü iş ve işlemlerin bütün matrah unsurlarını da kapsayacak şekilde yapılan inceleme türüdür. Sınırlı inceleme ise, tam inceleme haricinde bulunan vergi incelemesidir.

2024 yılında toplamda 261 bin 785 adet inceleme yapılmış bunun 218 bin 197 adedi sınırlı; 43 bin 588 adedi ise tam incelemedir. 2019 yılında yapılan incelemelerin yüzde 26,36’sı, 2020 yılında yapılan incelemelerin yüzde 26,07’si, 2021 yılında yapılan incelemelerin yüzde 21,27’si, 2022 yılında yapılan incelemelerin yüzde 19,36’sı, 2023 yılında yapılan incelemelerin yüzde 17,31’i ve 2024 yılında yapılan incelemelerin yüzde 16,65’i tam incelemelerden oluşmaktadır.

2024 yılında inceleme oranı yüzde 2,06

2024 yılında 78.187 mükellef incelenmiş, incelenen mükellefler için tarhı önerilen toplam vergi tutarı 40.007.460.504 TL, kesilmesi istenilen toplam ceza tutarı 80.403.735.687 TL olmak üzere toplam 120.411.196.191 TL vergi tarhı ve ceza kesilmesi önerilmiştir. 2024 yılında faal gelir ve kurumlar vergisi mükelleflerinin yüzde 2,06’sı incelemeye tabi tutulmuş.

Rapor Sayısı

Rapor Sayısı

2024 yılında Vergi Denetim Kurulu Başkanlığınca yürütülen vergi incelemeleri sonucunda 207.224 adet rapor düzenlenmiştir. Bu raporlardan vergi iade ve kabul raporları dâhil 140.047 adedi Vergi İnceleme Raporu, 27.746 adedi Vergi Tekniği Raporu (sahte ve muhteviyatı itibarıyla yanıltıcı belge düzenleme ve/veya kullanma incelemeleri de dâhil olmak üzere), 23.687 adedi Vergi Suçu Raporu, 15.069 adedi Görüş ve Öneri Raporu, 675 adedi ise diğer raporlardan oluşmaktadır.

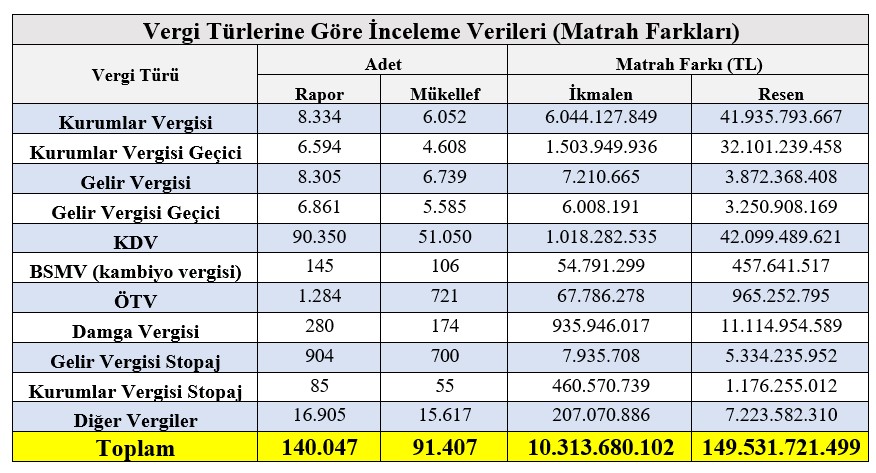

Aşağıdaki tabloda vergi türlerine göre inceleme verileri görülmektedir.

Ezcümle

Vergi inceleme elemanı sayısının azlığı hem iş yoğunluğunu hem de kişi başına düşen dosya sayısını artırmaktadır. Bundan kaynaklı olarak inceleme oranı da ciddi anlamda düşük kalmaktadır. Bu kapsamda vergi müfettiş ve müfettiş yardımcısı sayısını niteliğe dokunmadan artırmak ve Kurumdan ayrılmalarına neden olan başta özlük haklarıyla alakalı eksikliklerin giderilmesi gerekmektedir.

Bu bağlamda yukarıda da ifade edildiği üzere, sınırlı denetim ve inceleme gücü nedeniyle inceleme oranları oldukça düşük kalmaktadır. Hal böyle iken denetim ve inceleme elemanın güncel ekonomik sorunlara yönelik piyasa ve sektörler itibarıyla bilgi toplama, tespit yapma gibi denetim ve inceleme görevi dışındaki işlerle görevlendirilmesi neticesinde esas denetim hizmetlerinin aksaması sınırlı denetim ve inceleme gücünü daha da zayıflatmaktadır.

Bu nedenle denetim elemanlarının Yönetmelikle belirlenen esas inceleme görevi dışındaki hususlarda görevlendirilmemesi denetimi gücü ve potansiyelinin artırılması adına önem arz edecektir.

Kariyer mesleklerin parlayan yıldızlarından biri olan vergi müfettişliği mesleğine gerekli önemin verilmesi ülke vergi tahsilatı açısından da oldukça önemlidir.

2024 yılında 7 bin 286 kişi olan vergi müfettiş sayısı hiç de fazla değildir. Hazine ve Maliye Bakanlığı’nın ivedi şekilde kanayan bu yaraya tampon tutması gerekmektedir. Zira 2024 yılında yapılan inceleme oranı sadece yüzde 2,06’dır.

Hatta yeminli mali müşavirlik ruhsatını alacak olan müfettişleri bu özlük haklarıyla Kurul’da tutmak pek mümkün görünmemektedir. Önümüzdeki yıllarda ruhsata hak kazanacak müfettiş sayısı da düşünüldüğünde ivedilikle önlem alınması gerektiği apaçık ortadadır.

Özellikle son dönemlerde sosyal medya fenomenlerinin, kara para aklayıcılarının ve bilumum yasa dışı faaliyetlerinin ülkede cirit attığını da düşünürsek vergi denetim kurulunun ivedilikle güçlendirilmesi, nitelikli yine inceleme elemanlarının katılması ve daha da önemlisi var olan vergi müfettişlerini özel sektöre kaptırmaması gerekmektedir.

Ezcümle, resmi doğru görüp yerinde analiz yapmak memleket meselesidir…

Murat Batı kimdir?

Prof. Dr. Murat Batı, 14 Aralık 1974 tarihinde Diyarbakır'da doğdu. İlk, orta ve lise eğitimini Diyarbakır'da tamamladı. Lisansını Ankara Gazi Üniversitesi'nden, yüksek lisansını Hacettepe Üniversitesi'nden, doktora derecesini "Türev Araçların Vergilendirilmesi" teziyle 2012 yılında İstanbul Üniversitesinden aldı.

Mali hukuk alanında 2016 yılında doçent, 2022 yılında profesör kadrosuna (Ondokuz Mayıs Üniversitesi Hukuk Fakültesi) atandı.

Çok sayıda üniversite, banka, belediye ve profesyonel şirkete, özellikle vergi hukuku alanında eğitimler verdi; hukuk ofisleri ile YMM ofislerine danışmanlık yaptı.

"Vergi Hukuku (Genel Hükümler)", "Muhasebe Hileleri ve Vergiden Kaçınmanın Türk Vergi Mevzuatındaki Yasallığı", "Türk Vergi Sistemi" kitapları yayımlandı; 60'tan fazla ulusal ve uluslararası akademik yayında makale ve kitap bölümü yazdı.

Kısa bir süre Cumhuriyet, Dünya ve BirGün gazetelerinde konuk yazarlık yaptı. Eylül 2020'den itibaren T24'te yazmaya başlayan Murat Batı, Ondokuz Mayıs Üniversitesi Hukuk Fakültesi Mali Hukuk Ana Bilim Dalı Başkanlığı görevini halen sürdürmektedir.

|