Ülke olarak şu aralar en sıkıntı çektiğimiz konuların başında kuşkusuz artan fiyatlar yani enflasyon gelmektedir. Bunun yanına bir de döviz kuru sorunu da eklendiğinde tüm tadımız bir anda kaçıvermektedir.

Bu yazıda enflasyon dolayısıyla kaçan, ağzımızın tadını yazmayacağım. Otomobillerdeki vergi sorununa kalıcı bir çözüm önerimi yazacağım.

İkinci el otomobillerdeki KDV artışı da dikkate alındığında ikinci el otomobillerin fiyatının da artacağı malumunuz. Önereceğim yöntemle hem fiyatı artacak olan ikinci el araçların fiyat ateşini söndürecek hem de vergi oranları değiştirilmeksizin sıfır otomobillerin fiyatı düşecek.

T24'te yer alan bu yazıda Otomotiv Distribütörleri Derneği (ODD) Başkanı Sayın Ali Haydar Bozkurt'un vergi önerisi ile haklı serzenişine ışık olmak adına bu öneriyi sunmaya karar verdim.

Habere göre otomobillerde ÖTV/KDV indirimi talep edilmekte ki oldukça haklı bir talep bu istedikleri. Ancak daha işe yarar ve yapılabilir öneriler talep edilirse daha kalıcı sonuçlar alınır kanaatindeyim.

Sorun nerede?

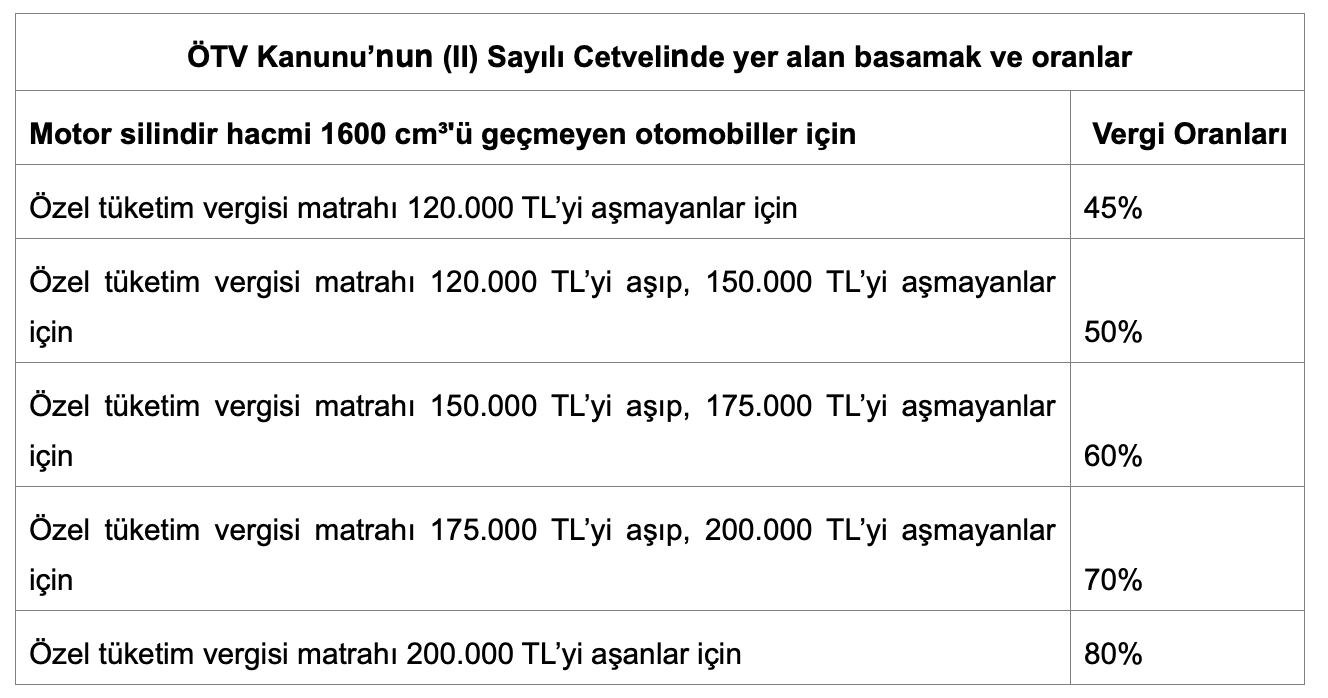

13 Ocak 2022 tarihli Resmî Gazete'de yayımlanarak aynı gün yürürlüğe giren 5096 sayılı Cumhurbaşkanı Kararı ile otomobillere ilişkin hem ÖTV matrahları hem de tarifedeki matrah dilimi sayısı artırıldı. Bu düzenlemeye göre otomobillerdeki ÖTV matrah/basamak ve oranları artırılarak aşağıdaki tablodaki gibi bir hale getirildi ve hala da bu veriler uygulanmaktadır.

Yukarıdaki tabloya göre aracın vergisiz fiyatı 120 bin TL'yi aşmıyorsa vergisiz fiyatına yüzde 45 ÖTV oranı uygulanmaktadır. Ancak aracın vergisiz fiyatı 120 bin TL ile 150 bin TL arasında ise vergisiz fiyatın tamamına yüzde 50; 150 bin TL ile 175 bin TL arasında ise tamamına yüzde 60; fiyatı 175 bin TL ile 200 bin TL arasında ise tamamına yüzde 70; fiyatı 200 bin TL'yi aşıyorsa tamamına yüzde 80 ÖTV oranı uygulanmaktadır.

Burada dikkate edilmesi gereken husus tamamına ifadesidir. Çünkü vergisiz fiyatı yani matrahı yukarıdaki tutarlara ulaştığında o tutarın karşısındaki oran vergisiz tutarın tamamına uygulanmaktadır.

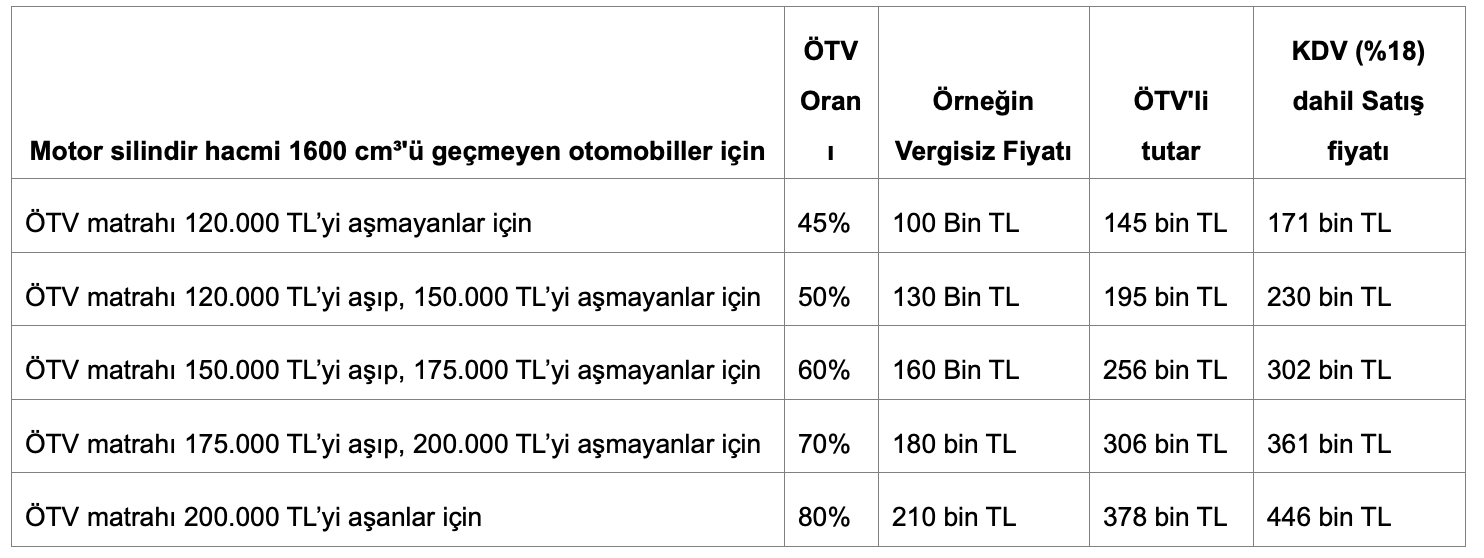

Örneğin aşağıdaki tablonun üçüncü satırı ve üçüncü sütununda görüldüğü üzere 1600 cm³'ü geçmeyen bir aracın vergisiz fiyatı 130 bin TL ise 130 bin TL'nin tamamına yüzde 50 ÖTV oranı uygulanmaktadır. Ya da son satırında görüldüğü gibi aracın vergisiz fiyatı 210 bin TL ise aracın tamamına yüzde 80 ÖTV oranı uygulanmaktadır.

Bu uygulama sınıf usulü dediğimiz bir yöntem olarak adlandırılır ve maalesef pek adil değildir. Üstelik hesaplanan ÖTV'li tutar üzerinden ayrıca yüzde 18 KDV de alınmaktadır. Bu yüzden ÖTV'li tutar arttıkça nispi uygulanan KDV'den dolayı toplam satış fiyatı da katmerli olarak artmaktadır. Bu durum elbette aracın fiyatını daha da artırmaktadır.

Bu sorunu çözmek adına iki öneri sunacağım.

İlk öneri

Öncelikle ÖTV Kanunu'nun ekli II sayılı listesinde bulunan araçlara ilişkin tarife basamaklarının (dilimlerinin) enflasyon oranında yükseltilmesidir. TÜİK'e göre bile enflasyonun çok yüksek olduğu bu günlerde tarife dilim tutarlarının bu denli düşük kalması maalesef hakkaniyete hiç uygun değil. Diğer araçlarla alakalı ÖTV oran ve dilimleri hakkında fikir sahibi olmak için ise ÖTV Kanunu'nun (II) sayılı listesine bakabilirsiniz. Listeye buradan ulaşabilirsiniz

İkinci öneri

Yukarıda yer alan ilk öneriye ilaveten ÖTV uygulamasında sınıf usulünden vazgeçilip tıpkı gelir vergisinde olduğu gibi dilim usulü dediğimiz sisteme yani vergisiz fiyat hangi aralığa giriyorsa o aralığa kadar diğer oranların da hesaplamaya dahil edilmesini önermekteyim. Yani aracın vergisiz fiyatı arttığında sadece artan kısmına yüksek oranın uygulanması Anayasa m.13'te yer alan ölçülülük/orantılılık gereğidir.

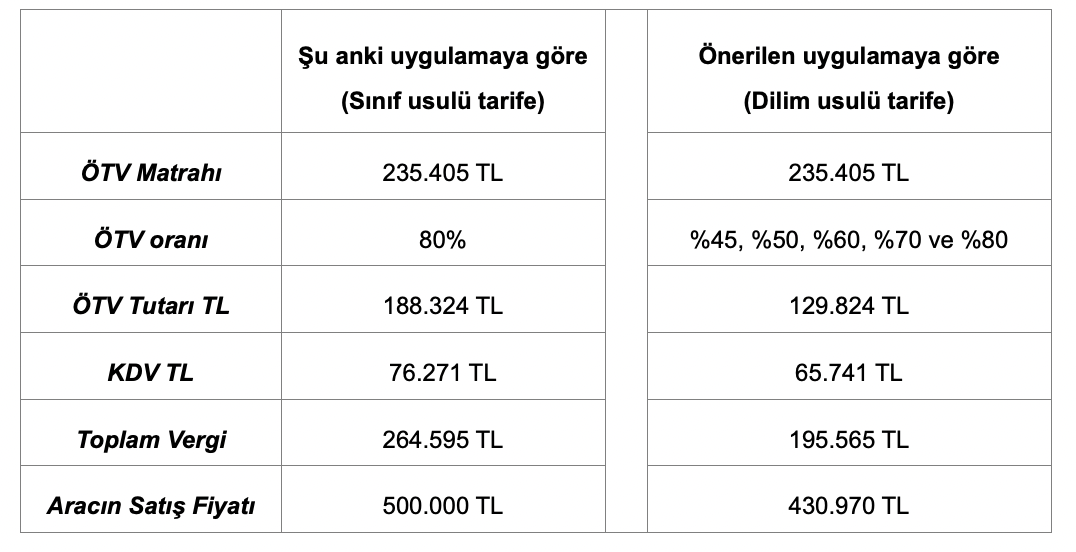

Aşağıdaki tabloda hem şu anki oranlarla uygulanan hem de önerilen sisteme göre hesaplanan vergilerle aracın satış fiyatını gösteren karşılaştırmalı bir örnek düzenledim.

Tabloya göre motor silindir hacmi 1600 cm³'ü geçmeyen ve piyasa fiyatı 500 bin TL olan bir otomobilin vergisiz fiyatı 235 bin 405 TL iken ÖTV tutarı 188 bin 324 TL, KDV tutarı 76 bin 271 TL ve ödenen toplam vergi ise 264 bin 595 TL'dir. Görüldüğü üzere vergisiz fiyatından satış fiyatına değişim oranı yüzde 112,4'tür. Yani aracın vergisiz fiyatının bir katından fazla vergi ödenmektedir.

Yukarıdaki tablodaki son sütunda önerdiğim sisteme göre hesaplanmış sayılar bulunmaktadır. Son sütuna (önerilen sisteme) göre hesaplama;

vergisiz aracın fiyatı olan 235 bin 405 TL'nin ilk 120 bin TL'lik kısmına yüzde 45;

120 bin TL-150 bin TL'lik kısma isabet eden tutara yüzde 50;

150 bin TL-175 bin TL'lik kısma isabet eden tutara yüzde 60,

175 bin TL-200 bin TL'lik kısma isabet eden tutara yüzde 70

ve 200 bin TL üstü için yüzde 80 oran

uygulanarak oluşturulmuştur.

Şu anki uygulamada vergisiz fiyatı 235 bin TL olan aracın satış fiyatı 500 bin TL'dir. Ancak önerdiğim yönteme geçildiğinde vergisiz fiyatı 235 bin TL olan aracın satış fiyatı 430 bin 970 TL'ye düşecektir.

Daha basit bir ifadeyle minik bir düzenleme satış fiyatı 500 bin TL'lik bir araçta 70 bin TL bir fark/indirim oluşacaktır.

Daha da önemlisi

Daha da önemli olan şey bu düzenlemeler yapılırsa otomobil üreticileri ve satıcılarının herhangi bir kaybı olmayacak bilakis artan talep dolayısıyla satışların artması da sağlanacaktır. Ve daha da önemlisi KDV'si yükselen ikinci el araçların kuvvetle muhtemel fiyatlarının da artması belirli ölçüde dizginlenecektir.