Bu düzenleme Ahmet Amca'yı ilgilendiriyor mu?

Bugün yapılan bu düzenleme belli koşullarda herkesi ilgilendiriyor. Şöyle ki bir mükellef (mükellef olmayanların kendi aralarında yapacakları işlemler hariç olmak üzere) bugünden itibaren 30 bin lirayı aşan tutarda para göndermeye ya da mal ve/veya hizmet satın almaya kalkarsa bunu finansal bir kurum yani banka, PTT vs aracılığıyla yapmak zorundadır.

Buradaki mükellef olmayanlar kavramı oldukça önemlidir. Örneğin; bir devlet memuru emekli babasına 40 bin lira para verecekse bunu -30 bin lirayı geçse bile- bankadan göndermesine gerek yoktur.

Ancak bu kişiler mükellef ise durum farklılık arz edecektir. Şöyle ki hem 459 Sıra No.lu Tebliğ hem de ilgili diğer mevzuatlarda geçen tevsik zorunluluğu kapsamında olanlar ifadesi Vergi Usul Kanunu’nun 232'nci maddesinin birinci fıkrası kapsamında fatura almak zorunda olan birinci ve ikinci sınıf tüccarları, serbest meslek erbabını, kazançları basit usulde tespit olunan tüccarları, defter tutmak mecburiyetinde olan çiftçileri, vergiden muaf esnafı kapsar.

Örneğin; bir mükellefe yapılacak bir işten kaynaklı para ödemeleri 30 bin lirayı aşıyorsa banka ya da finansal kurum aracılığıyla yapılmak zorundadır. Burada geçen mükellef kavramı ise market, restoran, galeri gibi ticari kazanç, zırai kazanç, avukat, doktor gibi serbest meslek kazanç sahiplerini kapsamaktadır.

Kira ödemelerinde bu sınır/kural geçerli mi?

Hayır.. Evini, dükkânını kiraya veren (emekli dahi olsa) kişiye ödenecek kira tutarı da tutara bakılmaksızın banka ya da finansal kurumlar aracılığıyla ödenmesi gerekmektedir. Kira ödemelerini bununla karıştırmayınız. Kira ödemelerinde tutar ne olursa olsun bankadan yatırılmak zorundadır.

Kirayla alakalı daha önce yazdığım bu yazıya bakabilirsiniz.

Bankadan ödenmezse cezası ne kadar olacak?

Mükelleflerin düne kadar 7 bin TL’yi bugünden itibaren de 30 bin TL’yi aşan tahsilat ve ödemelerini banka ya da bir finans kurumu tarafından düzenlenen belgelerle tevsik etmeleri zorunlu kılınmıştır. Tahsilat ve ödemelerini banka, benzeri finans kurumları veya posta idarelerince düzenlenen belgelerle tevsik etme zorunluluğuna uymayanlardan her birine, her bir işlem için 2024 yılında;

a) Birinci sınıf tüccarlar ile serbest meslek erbabı için 20.000 TL,

b) İkinci sınıf tüccarlar, defter tutan çiftçiler ile basit usul mükellefleri için 10.000 TL,

c) Ve bunların dışında kalanlar için ise 5.000 TL’den az olmamak üzere işleme konu tutarın %10'u oranında özel usulsüzlük cezası kesilir. Bu şekilde bir takvim yılı içinde kesilecek özel usulsüzlük cezasının toplamı 2024 yılı için 20 milyon TL'yi geçemez.

Örneğin, bir avukat (serbest meslek erbabı) 100 bin TL’lik bir tahsilatı banka vasıtasıyla yapmak zorundadır ama yapmazsa hesaplanacak ceza (100 bin TLx%10) 10 bin TL’dir. Ancak hesaplanacak ceza ilgili maddeye göre -2024 yılı için birinci sınıf tüccarlar ile serbest meslek erbabı için 20.000 TL- belirlenen tutar olan 20.000 TL’den az olamayacağı için bu madde kapsamında uygulanacak ceza tutarı 20.000 TL olacaktır.

Örneğin, kamu kurumunda memur olarak çalışan Yalçın Bey evinde kullanmak üzere, beyaz eşya perakende ticareti ile uğraşan Batı Ltd. Şti.’nden 40 bin TL tutarında bir buzdolabı satın almıştır. Söz konusu buzdolabının tutarı 30 bin TL’lik haddi aştığından bu işleme ait tahsilat ve ödemenin aracı finansal kurumlar kanalıyla yapılması gerekmektedir. Söz konusu tahsilat banka vasıtasıyla yapılmaması durumunda memur Yalçın Bey ve Batı Ltd. Şti.’ye ayrı ayrı ceza uygulanacaktır. Batı limitet şirkete 20 bin lira, Memur Yalçın Bey’e ise 5 bin lira özel usulsüzlük cezası kesilecektir.

Ancak Tevsik zorunluluğuna aykırı bir şekilde ödeme yapanların, durumu ödemeyi takip eden beş iş günü içerisinde kendiliğinden idareye bildirmesi halinde, ödemede bulunan adına özel usulsüzlük cezası kesilmez.

Banka hesabı ya da kredi kartı olmayanlar ne yapacak?

Örneğin; herhangi bir banka hesabı veya kredi kartı bulunmayan Kemal Bey, mobilya perakende ticareti ile uğraşan Batı Ltd. Şti.’den 40 bin TL tutarında bir masa satın almıştır. Kemal Bey söz konusu ödemeyi gerçekleştirmek için Batı Ltd. Şti.’nin hesabının bulunduğu bankanın bir şubesine gitmiş, işleme ait açıklamalara yer vermek ve karşılığında banka dekontu almak suretiyle ödemeyi yerine getirmiştir. Bu durumda ceza kesilmeyecektir.

Ancak…

Örneğin; herhangi bir banka hesabı veya kredi kartı bulunmayan Mehmet Bey cep telefonu perakende ticareti ile uğraşan Erol Bey'den 70 bin TL tutarında bir cep telefonu satın almıştır. Mehmet Bey söz konusu cep telefonunun bedelini işlem anında nakit olarak Erol Bey’e ödemiştir. Erol Bey ise söz konusu tutarı banka şubesine giderek kendi hesabına yatırmıştır. Bu durumda tevsik zorunluluğuna uyulmamış olacak ve Mehmet ve Erol beylere ayrı ayrı ceza uygulanacaktır.

Bu kural ne zaman başladı?

320 sıra nolu VUK Genel Tebliği ile 1 Ağustos 2003 tarihinden itibaren 5 bin lira ile başlayan bu durum daha sonra 323 ve 324 sıra nolu VUK Genel Tebliğleri ile 10 bin liraya yükseltilmiştir. 332 sıra nolu VUK Tebliği ile de 8 bin liraya düşürülmüş ve ardından da 24 Aralık 2015 günü Resmi Gazete’de yayımlanan ve 1 Ocak 2016’da yürürlüğe giren 459 sıra No.lu Vergi Usul Kanunu Genel Tebliği ile vergi kanunlarının vergiyi bağladıkları olayı, belli kurumların kayıt ve belgeleri yardımıyla tespit etmek ve böylece kayıt dışılığı önlemek amacı doğrultusunda tahsilat ve ödemelerde tevsik zorunluluğu getirilmesi amaçlanmıştır.

459 Sıra Nolu Tebliğ ile tevsik zorunluluğu kapsamında olanların, kendi aralarında ve tevsik zorunluluğu kapsamında olmayanlarla yapacakları 7 bin TL’yi aşan tutardaki her türlü tahsilat ve ödemelerini aracı finansal kurumlar kanalıyla yapmaları ve bu tahsilat ile ödemeleri söz konusu kurumlarca düzenlenen belgeler ile tevsik etmeleri zorunlu tutulmuştu.

Bu kapsamda örneğin her türlü mal teslimi veya hizmet ifasına ilişkin tahsilat ve ödemelerin, avans, depozito, pey akçesi gibi suretlerle yapılacak tahsilat ve ödemelerin, işletmelerin kendi ortakları ve/veya diğer gerçek ve tüzel kişilerle yaptığı her türlü tahsilat ve ödemelerin 7 bin lirayı aşması durumunda, aracı finansal kurumlar kanalıyla yapılması ve bu işlemlerin söz konusu kurumlarca düzenlenen belgeler ile tevsik edilmesi zorunluluğu getirilmiştir.

Buna göre 7 bin liralık tutar ilk olarak 1 Ocak 2016’da geçerli olmak üzere 459 Sıra Nolu Genel Tebliğ’de yer aldı. Ve o tarihten bu yanadır da 7 bin liralık tutar hiç değiştirilmeden aynen korunmuştu.

Ancak 30 Kasım 2024 tarihli 575 sıra Nolu VUK Genel Tebliği ile 7 bin liralık tutar 30 bin liraya yükseltildi…

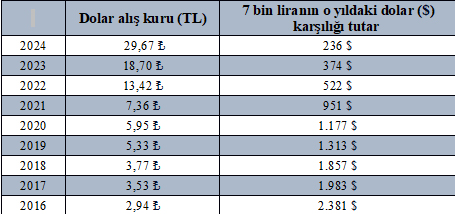

Aşağıda Türkiye Cumhuriyet Merkez Bankası'nın internet sayfasında yer alan ve her yılın ilk iş günündeki dolar alış kuru dikkate alınarak tablo oluşturulmuştur.

Yukarıdaki tabloda da görüldüğü üzere 2016’nın ilk iş günü olan 4 Ocak tarihli dolar alış kuru 2,94 TL’dir. 7 bin lirayla o tarihte 2 bin 381 dolar alınabiliyordu. Daha basit bir ifadeyle banka ya da finans kurumları aracılığıyla gönderme zorunluluğunun alt sınırı 2.381 dolardı. 2024 yılı başında ise 236 dolar. 2.381 doların karşılığı daha basit bir ifadeyle 7 bin liranın olması gereken tutar (2024 yılının ilk iş günü dolar alış kuru uyarınca) yaklaşık 71 bin liradır. Oysa bu tutar bugün itibariyle 30 bin liraya yükselti. Esasında hâlâ ciddi bir fark var.

Kayıt dışılıkla mücadelede yanlış bir hamle mi oldu?

30 Kasım günlü dolar kuruna göre 7 bin lira yaklaşık 202 dolar iken bu tutar 30 bin liraya yani 865 dolara yükseltilmiştir. Bu, esnaf ve mükellefiyet kaydı olanlar için iyi bir şey elbette ancak ben kayıt dışılıkla mücadele açısından olumlu bir hamle olarak görmedim.

Diğer taraftan yaklaşık 9 yıldır aynı parasal tutarı (7 bin lira) uygulayan Maliye, bugün bunu yükseltti. Ancak 7 bin lirayı ve bugün değiştirilen 30 bin lirayı neye göre belirlediği hususunda da maalesef net bir bilgim yok. Umarım Maliye bu konuyla alakalı bir açıklama yapar.

Ancak bu tutarın yükseltilmesinin kayıt dışılıkla mücadele anlamında pek olumlu bir hamle olmadığını belirtmekte fayda var.

Murat Batı kimdir?

Prof. Dr. Murat Batı, 14 Aralık 1974 tarihinde Diyarbakır'da doğdu. İlk, orta ve lise eğitimini Diyarbakır'da tamamladı. Lisansını Ankara Gazi Üniversitesi'nden, yüksek lisansını Hacettepe Üniversitesi'nden, doktora derecesini "Türev Araçların Vergilendirilmesi" teziyle 2012 yılında İstanbul Üniversitesinden aldı.

Mali hukuk alanında 2016 yılında doçent, 2022 yılında profesör kadrosuna (Ondokuz Mayıs Üniversitesi Hukuk Fakültesi) atandı.

Çok sayıda üniversite, banka, belediye ve profesyonel şirkete, özellikle vergi hukuku alanında eğitimler verdi; hukuk ofisleri ile YMM ofislerine danışmanlık yaptı.

"Vergi Hukuku (Genel Hükümler)", "Muhasebe Hileleri ve Vergiden Kaçınmanın Türk Vergi Mevzuatındaki Yasallığı", "Türk Vergi Sistemi" kitapları yayımlandı; 60'tan fazla ulusal ve uluslararası akademik yayında makale ve kitap bölümü yazdı.

Kısa bir süre Cumhuriyet, Dünya ve BirGün gazetelerinde konuk yazarlık yaptı. Eylül 2020'den itibaren T24'te yazmaya başlayan Murat Batı, Ondokuz Mayıs Üniversitesi Hukuk Fakültesi Mali Hukuk Ana Bilim Dalı Başkanlığı görevini halen sürdürmektedir.

|