24 Ekim 2024

"İşte bu belalı reel kur zikzakları kader değil ve bu nedenle bir koridor içine alınmalı diyorum.”

“Sağduyunun sesi”

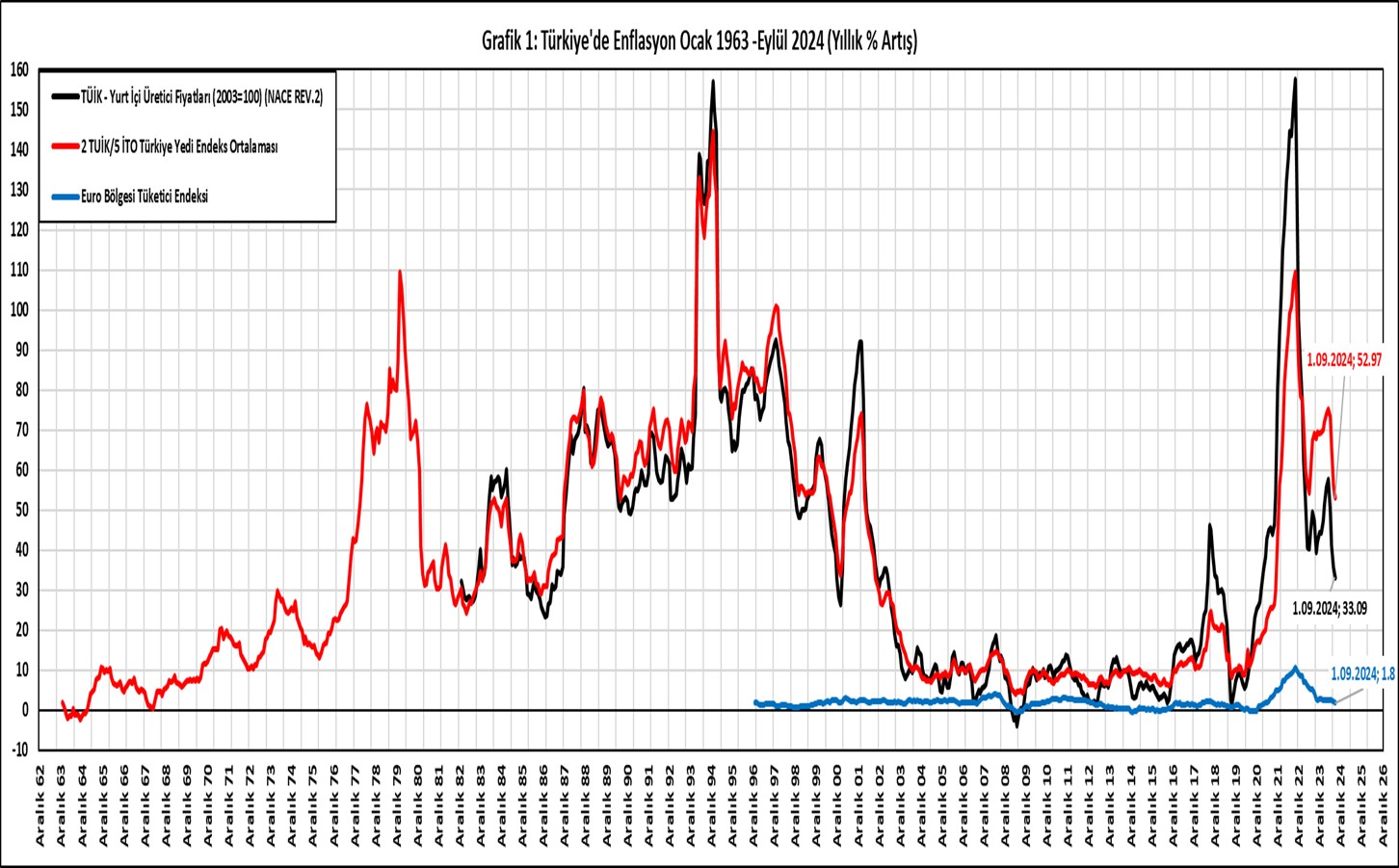

Türkiye, 1990 yıllarda geride bıraktığını zannettiği enflasyon canavarına yeniden yakalandı. Arjantin’le birlikte açık ara dünya şampiyonuyuz. Arjantin enflasyonu yüzde 250, Türkiye enflasyonu yüzde 50 ve bizden sonra üçüncü sırada savaş içerisindeki Rusya yüzde 10... Hâlbuki, 2001-2004 döneminde başlatılan ve başarılı bir şekilde 2016 yılına kadar sürdürülen “Enflasyon Hedefleme Politikaları”[1], yaklaşık 10 yıl süreyle enflasyon ortalamasını yüzde 8 civarında tutmuştu.

2018 yılında artan enflasyonun pozitif reel faiz politikasıyla kontrol altına alınmasına müteakiben -2019, 2020 ve 2021 yılları içerisinde -sık sık yükselen enflasyonun iradi olarak gerisinde bırakılan faizler nedeniyle- ülke, önce kurun sonra da enflasyonun kontrolünü kaybetti. 1990’lı yıllarda geride bıraktığımızı düşündüğümüz yüzde 100-150’lik hiperenflasyon dönemlerine geri döndük. (Grafik 1)

Ekonomik koordinasyon zafiyetinin yönetime hâkim olması sonucunda ve geleneksel DPT-Hazine-Merkez Bankası kurumsal mekanizması da bir kenara itilince, sağlıklı karar alma ve uygulama yeteneğimizi de kaybettik. Ekonomi bir yaz-boz tahtasına döndü. Yaşanılan krizin tekrar rasyonel politikalar ve rasyonel kurumsal yönetim ilkelerine kalıcı olarak dönüş yapacağını ummak istiyoruz.

Şüphesiz bu makroekonomik dengesizliklerin nedenleri akademik dünyada enine boyuna incelenen konulardır. Ama genel olarak kamuoyundaki hissiyat, AB üyelik sürecinin kesintiye uğraması, IMF’yle yapılan geleneksel istikrar programlarının ihmal edilmesiyle Türkiye’nin ciddi bir ekonomik ve kurumsal “Çıpalama” sorunu yaşadığı yönündedir. Mevcut ekonomik krize dış politikadaki zafiyetlerin de eklenmesiyle- bu sorunun şiddetlenerek devam ettiği tespitini yapmak mümkündür.

Haziran 2023’ten bu yana enflasyonun üzerinde nominal faizler ve enflasyonun altında nominal kur politikası yoluyla ekonomik davranışları “çıpalayarak” (Nominal anchor) 18 aydır enflasyonla mücadele programı yürütmekteyiz. Bu programın reel büyüme, reel ücretler, merkezi bütçe, dış ticaret, cari işlemler gibi makroekonomik değişkenler üzerindeki etkilerini görmeye başladık. Ancak, hiç şüphe yok ki, ekonomik ve kurumsal çıpalama olmadan bu programdan çıkış sırasında kalıcı bir makroekonomik istikrarın sağlanması oldukça zor olacaktır.

Temmuz 2003 tarihinde T24’te şöyle bir görüşü dile getirmiştim: [2]

“Türk ekonomisine istikrar getirmek kararında olduğumuzun en iyi göstergesi, Euro kullanımını ileri bir tarihte mümkün kılmak açısından “AB Tek Para” entegrasyon sürecine katılmak istediğimizin beyanıyla olabilir. AB üyelik sürecinde ilerlerken, -nasıl Gümrük Birliği anlaşmasını imzalamış ve “AB Tek Pazar” sistemini hedeflemişsek (örneğin) tam üyeliği beklemeden Euro’yu benimsemek için bir stratejimizin olması gerekir. Monaco, San Marino, Vatikan ve Andorra gibi bazı küçük ülkeler, AB’ye üye olmamalarına rağmen Euro kullanıyorlar.[3] AB’nin bu ülkelerle yaptığı anlaşmalar -teknik olarak- yol gösterici olabilir. Ayrıca, Euro’yu benimseyen son ülke olan Hırvatistan’ın Euro’ya geçiş projesinden hareketle konuyu düşünmeye başlayabiliriz.” [4]

Türkiye, “Kurumsal Çıpalama” açısından başlangıç olarak, Avrupa Merkez Bankasıyla (ECB) “Para Politikalarının Koordinasyonu için Çerçeve Anlaşması” imzalayabilir. Rusya-Ukrayna Savaşı nedeniyle Avrupa kıtasının yeni teknolojiler ve savunma ve güvenlik ihtiyaçlarını karşılamak amacıyla devreye aldığı sanayi politikaları çerçevesinde uygulayacağı yatırım programlarının yaygınlığı göz önüne alındığında, Türkiye’nin istikrarlı bir ekonomiye kavuşarak bu programlara ekonomik ve ticari ortak olarak katkıda bulunması AB’nin de çıkarlarına uygun olacaktır. Kaldı ki, AB Konseyi bu iradesini Kasım 2023’te yayınladığı ortak açıklamayla beyan etmiş bulunmaktadır.[5] ECB çerçeve anlaşması “Kurumsal Çıpalama” açısından çok önemli bir adım olacaktır. Bu kurumsal çıpalama önerisini, “Euro’ya geçiş süreci” temelli ekonomik çıpalama önerisiyle desteklemek istiyorum.

Bunu zamana yayarak 3 aşamada gerçekleştirebiliriz:

2000’li yılların ortalarında pek çok iktisatçı, gelişmekte olan ülkelerin büyümelerini hızlandırmak için “İstikralı ve Rekabetçi Reel Döviz Kuru(IRRDK)” hedeflemesi gerektiğini savundular. Yapılan araştırmalar bu iddiayı destekliyor.[7] Son yıllarda kalkınma ve gelişme politikalarının istikrarlı ve rekabetçi reel döviz kuru uygulamasından olumlu etkilendiği ve yüksek değerli reel döviz kuru seviyesinin ekonomik büyüme ile pozitif ilişkili olduğuna dikkat çekildi. Buna karşılık reel kurdaki dalgalanmanın da büyümeyi olumsuz etkilediği bir gerçek. Ayrıca, IRRDK politikasının orta vadede reel ücretler üzerinde de olumlu bir etki yaptığı yapılan incelemelerden anlaşılıyor. Araştırmalar etkinin reel kurdan büyüme yönüne doğru gittiğini tespit ediyor. Bu nedenle, ekonomi yöneticileri ellerindeki araçları kullanarak özünde reel kura bir yörünge çizme gayreti içerisinde oluyorlar.

Reel kurlardaki kısa dönemde tesis edilecek istikrar ve orta dönemde ise sanayideki verimlilik eğilimlerinin reel kurlara uygun bir yöntemle yansıtılması yapısal politikalara da rahat hareket edeceği bir alan açacaktır.

1970-1990 arasında reel kurlardaki yaşadığımız anormal dalgalanmanın yarattığı dış borçlanma, rezerv kaybı ve büyümede “Ani Duruş” (Sudden Stop) tecrübelerini acı acı yaşadık. Bu acı tecrübeleri, 2005-2015 döneminin başarılarıyla da unutmuştuk, şimdi yeniden hatırladık.

1990-2000 arasında ise reel kurlardaki dalgalanmanın genliği büyük ölçüde azaldı ve sanayi sektöründe yıllık ortalama yüzde 1.54 oranındaki verimlilik artışına, reel dolar kuru yıllık ortalama yüzde 0.59 oranındaki bir değerlenmeyle eşlik etti.

2001 yılından itibaren 2004 yılına kadar, dikkatimizi odakladığımız sanayinin verimlilik artışıyla yüzde 3.24, reel Euro kuru değerlenmesi yüzde 2.32 gene el ele gidiyor.

2005-2015 arasında bütçe açıklarının kontrol altında tutulabildiği, reel faizlerin pozitif olduğu, AB üyelik sürecinin de getirdiği destekle uzun vadeli ve portföy sermaye girişlerinin 50-100 milyar dolar aralığında cereyan ettiği, reel kurun sanayi verimliliğine paralel bir değerlenme izlediği ve önemli rezerv birikimi sağlayabildiğimiz bir döneme şahit olduk. Ülke, özellikle sanayi sektöründe önemli bir yatırım, sermaye birikim dalgasıyla verimlilik ve kişi başına gelir artışı sağladı. Hala bu dönemin nostaljisiyle hayatımızı sürdürüyoruz. 2013 yılındaki kişi başına gelir seviyesini tutturabilmek ve kişi başı 15 bin doları yakalayıp orta gelir tuzağından çıkabilmek için 10 yıldır bir çaba içerisindeyiz.

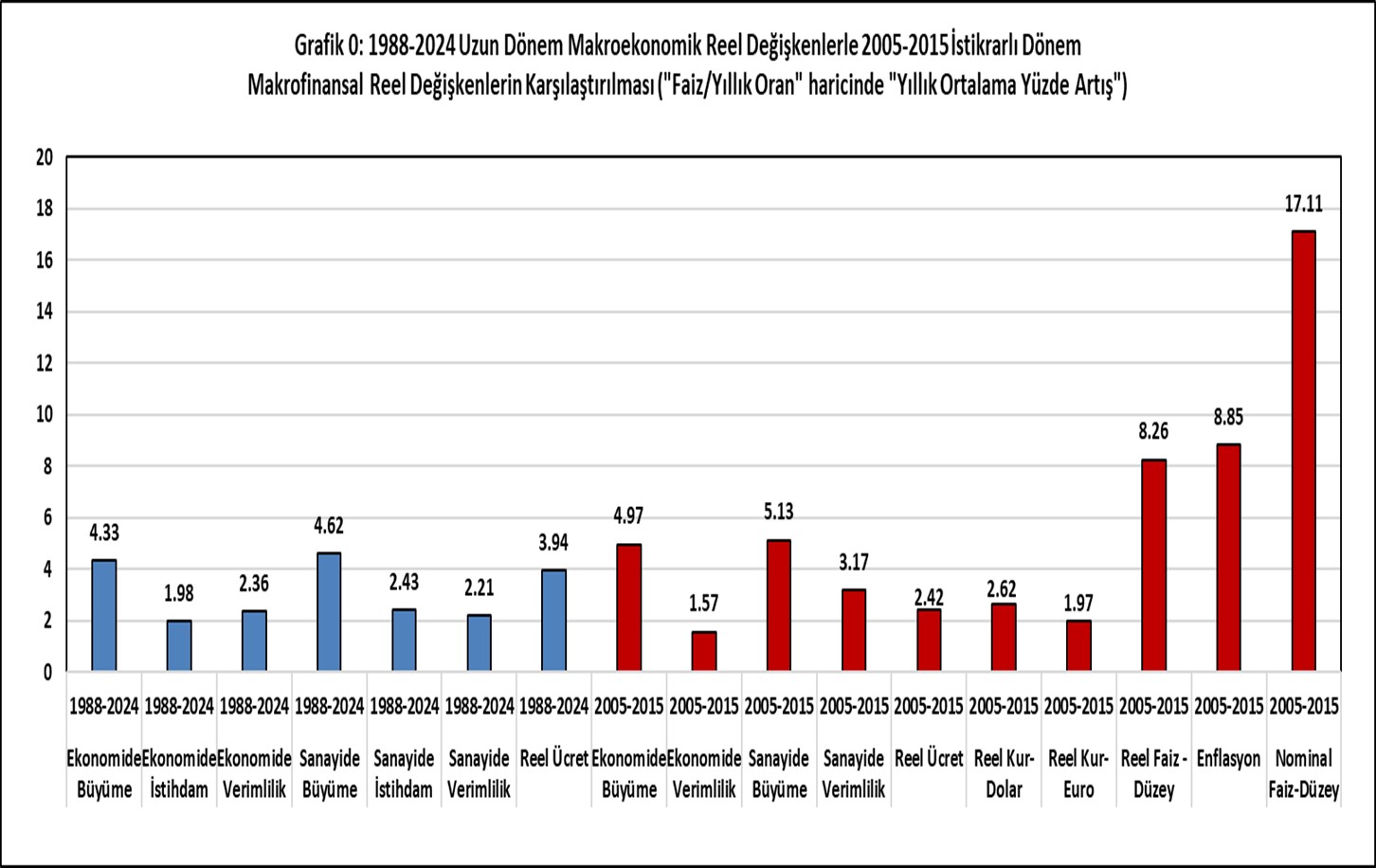

Türkiye’nin mevcut uzun dönem istatistiklerini değerlendirirseniz, 1988-2024 döneminde ortalama GSYH artışı yüzde 4,33, toplam istihdam artışı yüzde 1,98, uzun dönem verimlilik artışı yüzde 2,36, sanayi sektörüne bakıldığında (Madencilik + İmalat + Kamu hizmetleri “elektrik, gaz, su”) katma değer artışı yüzde 4,62, istihdam artışı yüzde 2,43, uzun dönem verimlilik artışı yüzde 2,21 olarak hesaplanmaktadır. (Grafik 0)

Nitekim makroekonomik istikrar açısından yakın tarihimizin en olumlu konjonktürü diyebileceğimiz 2005-2015 döneminde temel makro-finansal değişkenlerin ekonomi ve sanayideki verimlilik rakamlarına çok yakın seyrettiğini görüyoruz. Yıllık ortalama olarak, reel dolar yüzde 2.62 reel euro yüzde 1.97 değerlenmiş, reel asgari[10] ücretler yüzde 2.42 artmış.[11] Nominal faizler, iç borçlanmanın risk primi nedeniyle 1990’lı yıllarda yükseldikleri yüzde 60’lardan hızla inmiş olmalarına rağmen 2000’li yıllarda ancak yüzde 20’lere ve sonra 2010’lu yıllarda yüzde 10’lara geriledi. 2005-2015 ortalama nominal reeskont faizi yüzde 17.11, reel faiz ise yüzde 8.26 olarak gerçekleşmiş gözüküyor.

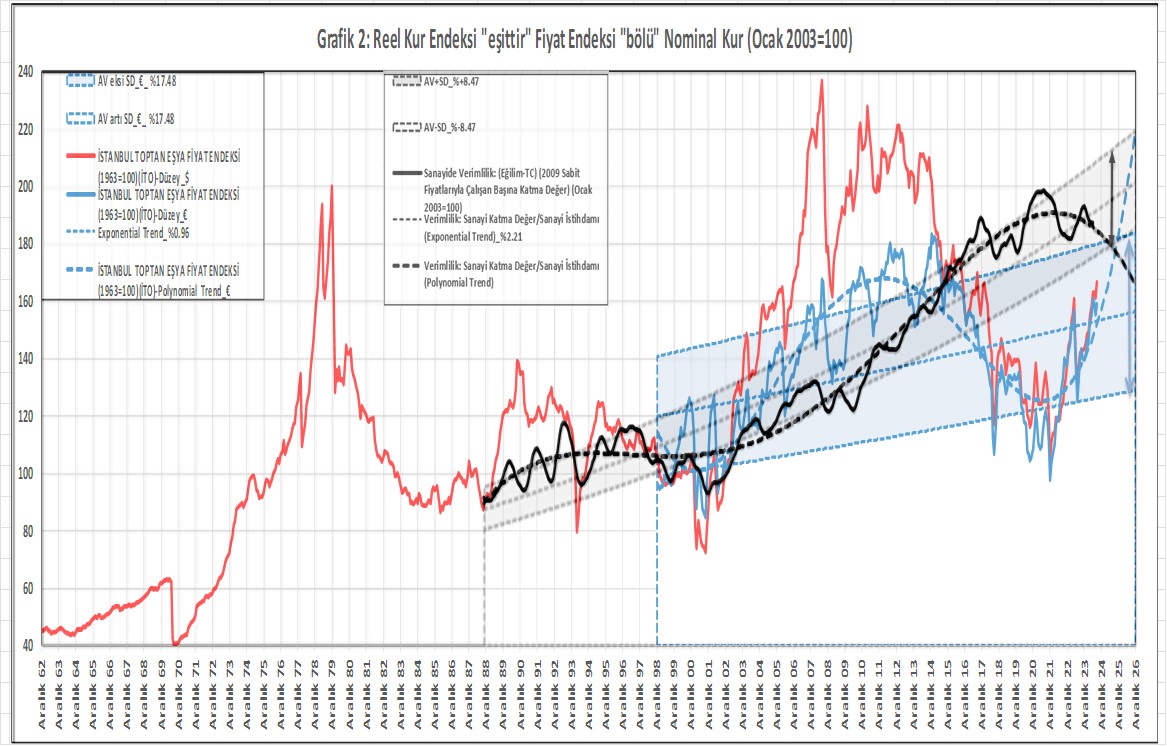

Sanayi sektörünün dışa açık rekabetçi bir ortamda bulunmasından hareketle, “İstikrarlı ve Rekabetçi İstikrar Kuru (IRRDK)” dediğimiz olay, Türk lirasının orta ve uzun dönemde belirli bir koridor içerisinde yılda ortalama yüzde 2,21 değerlenmesi kuralıdır. Bu kural, ekonomik konjonktürde yaratacağı öngörülebilirlik ve istikrar yoluyla büyümeyi tetikleyeceği için, genel olarak ekonomide refah düzeyinin yükselmesini de sağlayacaktır.

Bu kuralı, geçmişe yönelik zahiri olarak, ekim 1988’den bu yana “Sanayide Verimlilik: Sanayi Katma Değeri/Sanayi İstihdamı” değişkeninin her iki tarafında yüzde 8,47’lik standart sapmayla sınırlanmış koridor simgelemektedir. (Grafik 2) Aynı grafikte gözlenen diğer önemli bir olay, Euro’nun reel değeriyle sanayideki verimlilik eğilimlerinin neredeyse paralel seyretmesidir.

Sanayide verimliliğin alt sınırdan üst sınıra kat ettiği bant genişliği içerisinde, Euro’nun reel değerinin bandın alt ve üst sınırını zaman zaman aşmasına rağmen geri dönüşlerde koridorun içerisinde yer aldığı gözlenmektedir.

Euro’nun devreye girdiği dönemden itibaren verimlilik/reel kur ilişkisinin tatminkâr olduğu 2000-2015 döneminde, yıllık ortalama olarak sanayide verimlilik yüzde 3.20, reel euro kuru yüzde 3.97, reel asgari ücretler ise yüzde 2.32 artış göstermiş bulunuyor. Reel faizler ise, 2000’li yılların başında ülke risk priminin yüksek olması nedeniyle, ortalama reel reeskont faizi cinsinden yüzde +11.15 olarak tecelli etmiş.

2001-2016 arasında izlenen “Enflasyon Hedeflemesi Politikaları” na da haksızlık etmemek lazım. Bu politikaların, özünde, ekonomideki verimlilik artışıyla uyumlu olarak, euronun reel değerine istikrar kazandırmaya yönelik ve çapraz kurdaki hareketleri dolara yansıtan bir sonuç doğurduğu görülmektedir.

Hatta daha da ileri giderek, aynı ilişkinin, euronun henüz doğmadığı bir ortamda, 1990-2000 arasında doların reel değeri ve sanayinin verimliliği arasında yatay bir görünümde mevcut olduğunu daha evvel vurgulamıştık.

Temel tezimizi tekrar etmek gerekirse, ekonomideki verimlilik artışıyla, reel kurdaki değerlenme, reel ücretlerdeki artışlar ve reel faiz oranı arasında bir uyum sağlanması büyümenin sürdürülebilir ve enflasyonun düşük kalmasını sağlayacaktır.

Sanayinin rekabet gücü açısından sorun, reel kurun her yıl sanayideki verimlilik kadar reel değer kazanmasında (yani kurların bir miktar enflasyonun altında gitmesinde) değil, 2015-2021 arasında yüzde 50 değer kaybedip (7 yıl), sonra 2022-2024 arasında yüzde 60 değer kazanmasıdır (3 yıl.) Bu boyuttaki dalgalanmalar, elbette, sanayi sektörünün yatırımını, ihracatını, rekabet gücünü (her şeyini) olumsuz etkileyecektir.

Enflasyonla mücadele adı altında yapılsa bile, reel ücretlerin 2023-2024/ 2 yıl üzerinden ortalama reel olarak yüzde 22,4 artacağı, (Haziran 2022-Haziran 2023 arasında yüzde 44,7 arttı) bütçenin milli gelirin yüzde 6.5’u kadar açık verdiği bir ortamda tetiklenen kuvvetli talep karşısında, bu reel kur dalgalanmasının bizi kalıcı makroekonomik istikrara götürmesi şüphelidir.

Şüphesiz, bu irrasyonel dalgalanmanın arkasında, 2021 yılının ikinci yarısında -enflasyon yükselirken- faizlerin yüzde 19’dan yılsonunda yüzde 14’e düşürülmesi yatmaktadır. Patlayan kurların enflasyonu yüzde 100 oranlarına sürüklemesiyle birlikte reel faizlerin yüzde -75’lere gerilemesi (dünya rekoru) Türk lirasından kaçışa neden olup portföy dengelerini de bozdu. Enflasyon ise, tipik hiperenflasyon davranışıyla, reel ekonomiden kopup kendi dinamiğini yarattı.

Yaşadığımız ekonomik krizin sanayideki verimlilikte yaratacağı muhtemel gerileme (2024 Q2 itibariyle yıllık yüzde -2 civarında olup Q3’te hızlanacağını tahmin ettiğimiz) ve buna karşılık 2021 yılından bu yana reel kurlarda yaşanan değerlenme iş dünyasını tedirgin eden başlıca gelişmedir. Diğer bir deyişle, 2015 yılından itibaren 2021 yılına kadar yaşanan reel kurlardaki değer kaybının ve bu tarihten sonra bugüne kadar yaşanan değer kazancının da sanayinin verimlilik seviyesinde karşılığı olmadığı anlaşılmaktadır.

Türkiye olarak, makroekonomik istikrar, büyüme ve refah ortamına tekrar dönmek istiyorsak 2015’ten bu yana yürüttüğümüz politikalardan farklı politikalar yürütmeliyiz. Ekonomideki verimlilik artışıyla, reel kurdaki değerlenme, reel ücretlerdeki artışlar ve reel faiz arasında bir uyum sağlamalıyız.

Gümrük Birliği anlaşmasını, yeniden müzakere yoluyla zamana yayarak ve tarım ve hizmet sektörüne yaygınlaştırarak “AB Tek Pazar Sistemi” ne doğru ekonomimizi yeniden yapılanma sürecine sokmalıyız.

“AB Tek Para Sistemi"ne doğru hareketlenip kurumsal ve ekonomik çıpa açığımızı kapatmalıyız. Avrupa Merkez Bankası’yla para politikası istişare yoluyla kurumsal çıpalamanın yanı sıra, ekonomik olarak da Euro reel kur politikası koridoru tesis ederek ekonomik çıpalamayı gerçekleştirmemiz işlerimizi çok kolaylaştıracaktır.

[1] A. Hakan Kara & Fethi Oğünc & Cagri Sarikaya, 2017. "Inflation Dynamics in Turkey: A Historical Accounting," CBT Research Notes in Economics 1703, Research and Monetary Policy Department, Central Bank of the Republic of Turkey.

[2] Türkiye'nin yeni jeopolitik konumlanmasında Euro’nun yeri-T24

Dr. Haluk R. Tükel-31 Temmuz 2023

[3] Agreements on monetary relations (Monaco, San Marino, Vatican and Andorra)

[4] Strategy-for-the-Adoption-of-the-Euro-in-the-Republic-of-Croatia- GOVERNMENT OF THE REPUBLIC OF CROATIA, CROATIAN NATIONAL BANK-April 2018

[5] JOINT COMMUNICATION TO THE EUROPEAN COUNCIL State of play of EU-Türkiye political, economic and trade relations 2023

[6] Bu süreçte “AB Gümrük Birliği Anlaşması"nı da güncelleyip “Tek Pazar Sistemi” ne dönüştürüp tarım ve hizmet sektörlerine yaygınlaştırılmasına çaba harcamak gerekir.

[7] THE REAL EXCHANGE RATE AS A TARGET OF MACROECONOMIC POLICY

Roberto Frenkel and Martín Rapetti* October 2014

https://unctad.org/system/files/official-document/gdsmdp20151frenkel_en.pdf

“SCRER: Stable and Competitive Real Exchange Rate”

[8] Verimlilik ölçümüz “Çalışan Başına Katma Değer”… Kullanılan veriler aylık, aylık olmayanlar enterpolasyona tabi tutulmuştur.

[9] “Does Productivity Growth Lead to Appreciation of the Real Exchange Rate?”

Jaewoo Lee and Man-Keung Tang, IMF Working Paper, July 2003

https://www.imf.org/external/pubs/ft/wp/2003/wp03154.pdf

[10] Asgari ücret alan çalışan sayısı Türkiye’de sektörlere göre değişmekle birlikte ortalama %50. AB’de bu oran azami %15. Bu açıdan asgari ücret, ücret göstergesi olarak anlamlı bir değişken.

https://ec.europa.eu/eurostat/statistics-explained/index.php?title=Minimum_wage_statistics

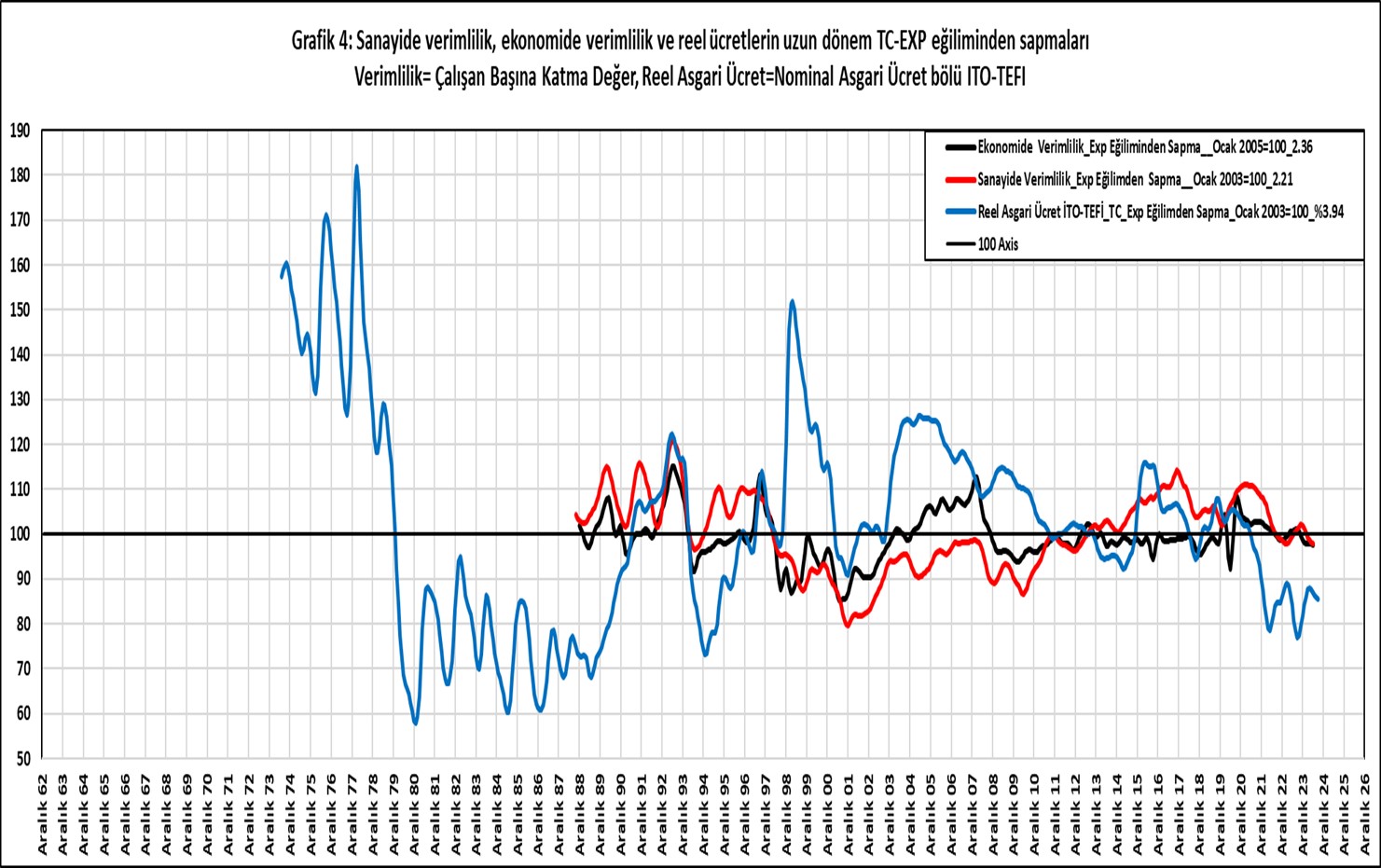

[11] Reel ücretlerin ekonomideki verimliliğin üzerinde artması gelir dağılımının ücretlerden yana iyileştiğine işaret eder. 2005-2015 döneminde uzun döneme göre ekonomideki toplam verimlilikte gerileme olmasına rağmen (%1.57) ücretler gene verimliliğin üzerinde artmış (%2.42) gözüküyor. Uzun dönemde bu fark daha da yüksek %2.36’ya %3,94. Bu ortalamalar bizi yanıltmasın; reel ücretlerdeki dalgalanma baş döndürücü boyuttan, 2005-2015 döneminde duraksamış. 2015 sonrasında tekrar hızlanmış gözüküyor. (Grafik 3) Bu değişkenlerin uzun dönem eğilimlerinden sapmalarına bakılırsa, reel ücretlerdeki dalgalanmanın, verimlilik dalgalanmasından çok daha geniş bir bantta cereyan ettiğini görmek mümkün. (Grafik 4)

Cumhuriyet, 100 yıldır uluslararası ekonomik konjonktürdeki değişikliklerin yarattığı dalgalanma içerisinde, günün şartlarına göre devlet kapitalizmi, karma ekonomi, dışa açık piyasa ekonomisi, AB’yle Gümrük Birliği gibi farklı ekonomik modelleri gündeme getirip büyümeyi ortalama yüzde 5’lerde tutarak kişi başı gelir artışında önemli bir performans sergiledi

Türkiye Cumhuriyeti'nin ikinci yüzyılının başında stratejik projesi, Türk Lirası'ndan "Euro"ya geçmek olmalıdır… Daha evvel bu konuda yapılan önerilere kuşkuyla bakmama rağmen son yaşadığımız faiz, kur ve enflasyon krizinde para politikasının rasyonalite boyutunu yitirmesi, görüşümün radikal bir şekilde değişmesine neden oldu… AB üyelik sürecinde ilerlerken, tam üyeliği beklemeden Euro'yu benimsemek için bir stratejimizin olması gerekir. Monaco, San Marino, Vatikan ve Andorra gibi bazı küçük ülkeler, AB'ye üye olmamalarına rağmen Euro kullanıyor

© Tüm hakları saklıdır.