Dünya Sağlık Örgütü'nün 'pandemi' olarak ilan ettiği, Koronavirüs (Kovid-19) salgını, tam yüz yıl önce görülen İspanyol gribinden bu yana ortaya çıkan en büyük küresel sağlık krizi ve her geçen gün ciddiyetini artırıyor.

Bu salgına ilk başta tepki vermeyen piyasalar, Çin'de virüsün yayılmasını önlemek için alınan olağanüstü önlemler sonucunda üretimin önemli ölçüde daralmasıyla ve virüsün diğer ülkelere sıçramasıyla aniden ciddi stres belirtileri göstermeye başladı. Şubat'ın üçüncü haftasından itibaren bir çok ülke borsalarında, özellikle turizm ve ulaşım sektörlerinin ve Çin'deki talebe çok bağımlı olan lüks tüketim malları üreten şirketlerin hisseleri önemli değer kayıpları yaşadılar.

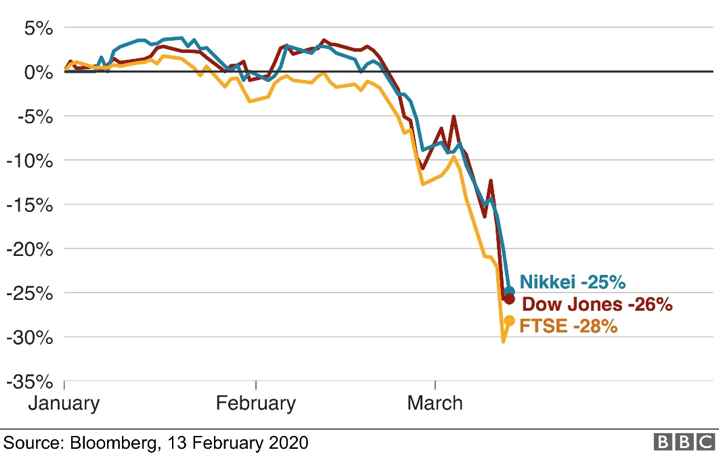

Ondan sonrası gerçekten çorap söküğü gibi geldi. Çin'in Ocak-Şubat döneminde ihracatındaki yüzde 17'lik azalma ve virüsün hızla yayılmaya devam etmesi finansal piyasalarda büyük güven kaybına yol açtı. Öyle ki, 13 Mart Cuma itibariyle S&P500 (ABD), FTSE 100 (İngiltere), CAC 40 (Fransa), DAX 30 (Almanya), Nikkei 225 (Japonya) endekslerindeki düşüşler, 1987'den bu yana gözlemlenen en ağır kayıplardı (Grafik 1).

Grafik 1. Dünya borsalarında kayıplar

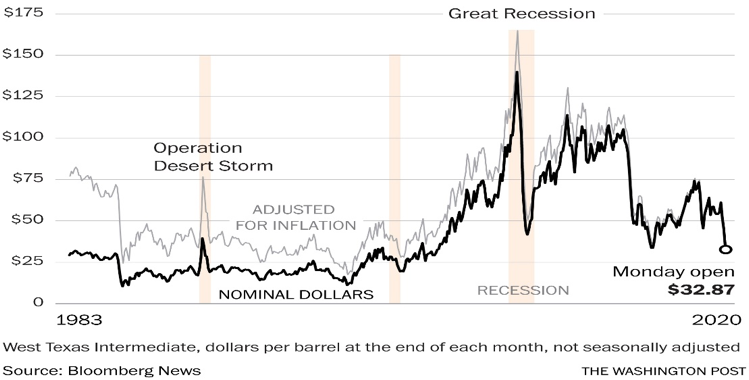

Küresel piyasalardaki kötüleşmeye petrol fiyatlarındaki rekor düşüşün de önemli etkisi oldu. Çin'de ekonomik aktivitenin büyük ölçüde azalmasının ardından düşen talebin, petrol fiyatları üzerindeki etkisini azaltmak için Suudi Arabistan'ın üretimi kısma teklifini kabul etmeyen Rusya'ya karşı tepki olarak üretimi birden hızla artırması petrol fiyatlarında 1991 Körfez savaşından bu yana en hızlı düşüşe neden oldu (Grafik 2).

Grafik 2. Petrol fiyatlarındaki düşüş

Petrol fiyatındaki bu ani ve keskin düşüş ise – petrol ithal eden ülkeler için olumlu olsa da- zaten çok kırılgan olan finansal piyasalarda güven kaybını iyice artırdı.

Son üç günde ise benzeri daha önce hiç tecrübe edilmemiş, ancak bilim-kurgu filmlerinde görebileceğimiz gelişmelere tanık olduk.

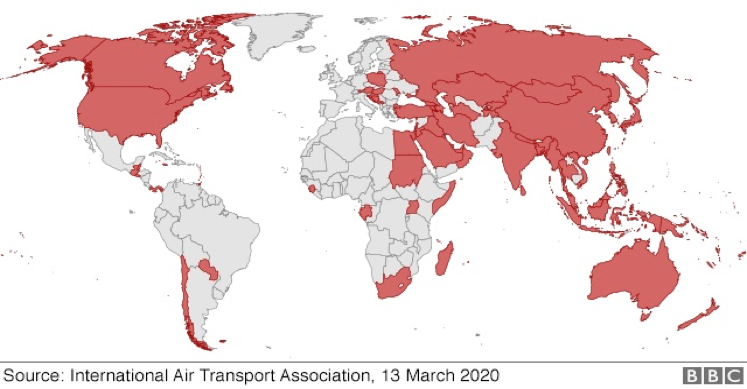

Dünya genelinde bugün itibariyle Koronavirüs nedeniyle hayatını kaybedenlerin sayısı 5 bini, vaka sayısı ise 150 bini geçti. Bu ürkütücü gelişmeler bir çok ülkeyi, geniş çapta karantinalar, sınırları kapatmalar ve seyahat yasaklarını da içeren istisnai uygulamaları yürürlüğe koymak zorunda bıraktı (Grafik 3).

Grafik 3. Koronavirüs nedeniyle seyahat yasağı uygulayan ülkeler

Salgının reel ekonomi üzerine etkileri

Yukarıda bahsedildiği gibi salgının hızla yayılması ile birlikte geçen hafta dünya borsalarında adeta deprem yaşandı. Bu kayıplar çok dramatik tabii, ama uzun dönemde ekonomilerin ne kadar sürede 'normale' dönecekleri, bu gelişmelerin reel ekonomi üzerindeki etkisine bağlı. Ayrıca, geçmişteki benzeri deneyimler, bu tip sağlık krizlerinde salgının yavaşlamasıyla birlikte piyasalardaki gelişmelerin hızla olumluya dönebildiğini gösteriyor.

Burada kritik olan, o noktaya ulaşana kadar finansal ve reel sektörde ne kadar kan kaybı olacağı.

Doğal olarak, en büyük zararı ulaşım, turizm ve hizmet sektörleri yüklenecekler. Daha şimdiden Avrupa'nın en büyük yerel hava yolu şirketi Flybe - 2000 kişiyi işsiz bırakarak - iflas ilan etti. Diğer hava yolu şirketleri de işten çıkarmalara başladı bile.

Salgının Çin'de başlamış olması, ve Çin'de alınan önlemlerin orada üretimi önemli ölçüde aksatması tedarik zinciririn kırılmasına ve dünyanın gerisinde ciddi üretim düşüşlerine yol açmaya zaten başlamıştı.

Şimdi salgının etkilediği Çin dışındaki ülkelerde de uygulamaya koyulan, daha önce benzeri görülmemiş önlemler küresel üretimin büyük hızla azalacağını gösteriyor.

Bu açıdan aslında Koronavirüs salgını küresel ekonomiyi hem arz, hem de talebin azalmasının sonucu olarak çifte şokla sarsıyor. 2008-09 küresel finansal kriz, ciddi bir talep azalmasıyla sonuçlanan bir finansal şok ile başlamıştı, bu kez tamamen farklı bir krizle karşı karşıyayız.

Merkez bankalarının ve hükümetlerin tepkisi

Merkez bankaları, salgının ekonomi üzerindeki etkisinin hissedilmesiyle birlikte peş peşe harekete geçtiler. Örneğin, hem ABD, hem de İngiltere faizleri yarım puan azaltarak, sıfıra çok yakın bir noktaya çekti. İngiltere'de faizler şimdi 0.25 düzeyinde ve bu ülke tarihinin en düşük faiz oranı (Grafik 4). Japonya, İsveç, Danimarka, İsviçre ve Avro Bölgesi'nde ise zaten bir süredir negatif faiz uygulanıyor.

Grafik 4. İngiltere'de politika faizleri

Faizlerin Koronavirüs salgını öncesinde de bu kadar düşük olmasının nedeni 2008-09 krizinden çıkışın tamamlanmamış olmasıydı. Bu durumun sonucu ise konvansiyonel para politikası yoluyla, yani politika faizlerini düşürerek, daha fazla genişlemeci bir politika izlemeyebilmek için manevra alanının artık olmaması. Olsa bile zaten karşı karşıya olduğumuz arz şoku ile mücadelede para politikası etkisiz bir araç. Faizleri düşürmek ancak piyasalara güven vererek faydalı olabilirdi ki, bu konuda dahi, ABD ve İngiltere'deki faiz indirimleri neredeyse tamamen etkisiz kaldı.

Bir de tabii piyasalara çok miktarda pompalanan likidite var ama bunun da reel ekonomiyi normal rotasına döndürebilmek için yeterli olması mümkün değil.

Küresel ekonomik aktivitenin bazı sektörlerde durma noktasına gelmesi, hükümetleri önce acil kurtarma paketlerine, sonra da detaylı tasarlanmış harcama ve vergi değişiklikleri içeren maliye politikalarını uygulamaya koymaya mecbur bırakacak.

Bundan sonrasını ise salgının mı yoksa uygulamaya konan politikaların mı daha etkili olacağı belirleyecek.

Elimizde kural kitabı olmayan ve daha önce benzerini bile tecrübe etmediğimiz bir durum bu.