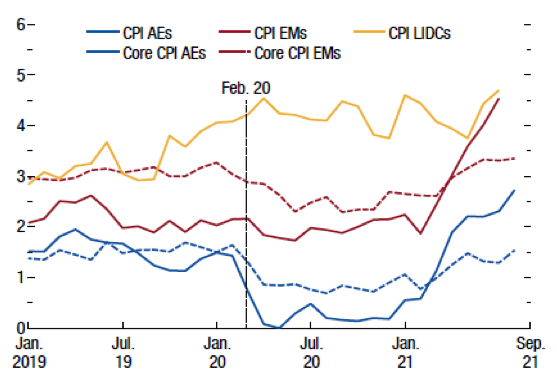

2020 sonrası gözlemlenen bu enflasyon artışının en önemli nedenlerini şöyle sıralayabiliriz:

(1) Pandemi ile mücadele için devreye sokulan devasa mali ve parasal genişleme politikalarının yarattığı talep

(2) Tedarik zincirindeki aksamaların sonucu üretimde yaşanan aksaklıklar ve arzda düşüş ve bunun özellikle güçlü talep artışlarıyla bir araya gelmesiyle fiyatlar üzerinde oluşturduğu kaçınılmaz baskı

(3) Patlayan enerji ve gıda fiyatları

(4) Pandeminin ilk aşamasındaki kısıtlamalar nedeniyle ertelenen talebin şimdi gerçekleşmesi

(5) 2020'de düşük seyreden fiyatlar dolayısıyla baz etkisi.

Çok sayıda ülkenin eş zamanlı olarak yüksek enflasyonla karşılaşması ilk defa olmuyor tabii. 1973 ve 1979 petrol krizlerinin ardından yaşanan ve stagflasyon diye tanımlanan hem enflasyon, hem işsizliğin birlikte tezahür etmesi 1980'lerin birçok ülke için kayıp yıllar olmasına neden oldu.

Çizgi: Tan Oral

Çizgi: Tan Oral

Yüksek enflasyonun en önemli sonuçlarından biri, ücretler de dahil tüm fiyat belirleme mekanizmalarına yapışkanlık ve kalıcılık katarak enflasyonla mücadeleyi giderek zor hale getirmesidir. Örneğin, yüksek enflasyon beklentisiyle hareket eden işçi sendikalarının yüksek ücret talebi ve bunun gerçekleşmesiyle artan maliyetler doğrudan fiyatları artırarak enflasyonu sarmal haline getirir. Aynı şekilde enflasyonun yüksek kalacağına inanan diğer üreticiler kendi fiyatlarında artırıma giderek enflasyonun daha da artmasına zemin hazırlarlar.

1970'ler ve 1980'ler bu kısır döngüye yoğun bir şekilde çare arandığı yıllar oldu. 1977 yılında basılan ve daha sonra yazarları Finn Kydland ve Ed Prescott'un 2004 yılında ekonomi alanında Nobel almalarına büyük katkı yapan çalışma bu çabanın öncü örneklerinden biri. Bu ve bunu takip eden çok sayıda analiz, enflasyon sarmalını kırabilmek için para politikasının 'keyfiyetle' (discretion) – yani siyasi otoritenin siyasi öncelikleri gözeterek – değil, önceden açıklanan bir kural çerçevesinde tasarlanması gerektiğini ortaya koydu.

Tabii bunun mümkün olabilmesi için para politikası kararlarının siyasi otoriteden bağımsız, tek - veya en önemli- önceliği enflasyonla mücadele olan bağımsız kurumlar gerekiyordu, ve merkez bankalarının bağımsızlığı yönünde önemli kurumsal değişikliklerin de önü böylece açıldı.

Enflasyonla sıkı mücadele eden merkez bankalarına en önemli örneklerden biri 1979'da Fed Başkanı olan Volcker'ın izlediği çok sıkı para politikası. Volcker 1979-1983 arası faizleri yüzde 11'lerden yüzde 20'lere çekerek enflasyonu yüzde 13'ten yüzde 3'e düşürmeyi başarmıştı.

Böylece 1980'lerin başı itibariyle enflasyonla iyi mücadele etmenin yolunun kredilitesi ve disiplini yüksek para politikası olduğu konusunda bir ortak görüş oluşmaya başladı. Doğal olarak para otoritesinin kredibilitesi ne kadar yüksekse enflasyon mücadelesinde o kadar ikna edici olabileceği ve enflasyonu daha az maliyetle düşürebileceği yaygın kabul gören bir prensip haline geldi. Böyle bir disiplini kendi kendilerine oluşturamayan ülkeler ise alternatif bir yol izleyerek, bunu başarmış olanlardan ithal etme yolunu seçtiler.

Örneğin, bu dönemde enflasyon performansı oldukça kötü olan İngiltere, Fransa ve İtalya, disiplinli para politikası konusunda dünyanın en iyilerinden Alman Merkez Bankası Bundesbank'la Avrupa Birliği çerçevesinde ortak bir kur sistemi ve dolayısıyla ortak para politikası oluşturarak bu disipline ortak olma yolları aradılar.

(Burada bir parantez açıp Almanya'nın para politikasının ve disiplininin temelinde ülkede Birinci Dünya savaşı sonrası yaşanan hiperenflasyonun toplumsal hafızada hala canlı olmasının önemli bir rolü olduğunu belirtmekte fayda var. Bu sıkı para politikasının Avrupa Merkez Bankası'nın kurumsal tasarımında da belirleyici rol oynadığını not etmemiz gerekir.)

Özetle, enflasyonla mücadelede ya iç çıpa (disiplinli, kredibilitesi yüksek para politikası), ya da dış çıpa (düşük enflasyonu başarmış ülkelerle ortak bir para politika mekanizması) yoluyla başarı elde edildi.

Aynı dönemde, enflasyonu düşürmeyi içeride bir türlü başaramamış birçok az gelişmiş ülke de sabit kur mekanizmaları yoluyla dış çıpa kullanarak enflasyonla mücadelesini sürdürdüler.

1990'ların başında önce İngiltere, Kanada, İsveç ve Yeni Zelanda gibi ülkelerde uygulanmaya koyulan, enflasyon hedefine ulaşmak için merkez bankalarının para politikası araçlarını bağımsız bir şekilde belirlemesini öngören enflasyon hedeflemesi rejimleri bu 'kural bazlı' para politikasının ete kemiğe bürünmesi oldu.

Bu ilk örneklerin enflasyonla başarılı mücadelesinin ardından gelişmekte olan ülkeler de birer birer enflasyon hedeflemesine geçtiler, ve 2008-2009 küresel finansal krizine kadar sürecek 'Büyük istikrar' (Great moderation) olarak tarif edilen hem enflasyonda kalıcı düşüşlerin sağlandığı, hem de büyümede güçlü bir performansın sergilendiği bir döneme zemin hazırlandı.

Bu dönemde enflasyonun düşük kalmasının, başarılı para politikalarına ek olarak ikinci önemli nedeni küreselleşme – Çin'in küresel ekonomiye entegrasyonu diye de okuyabilirsiniz - oldu. Çin'in dünyanın atölyesi haline gelmesi ve birçok malı diğer ülkelerden çok daha ucuza üretip dünyanın her yerine bol miktarda ihraç etmesiyle küresel enflasyonda ciddi bir azalması sağlandı.

Şimdi tekrar günümüze dönersek, yukarıdaki bilgiler ışığında bugün enflasyonla mücadele konusunda şunları not edebiliriz.

Öncelikle para politikası disiplini sağlamış, kredibilitesi yüksek merkez bankalarının – çoğunlukla gelişmiş ülkeleri bu kategoride sayabiliriz- enflasyonla daha etkin bir mücadele yürütebileceklerini kestirmek zor değil.

Tabii bu ülkelerde de hem küresel finansal kriz, hem pandemi sonrası uygulanan parasal genişleme politikaları ve birçok gelişmiş ülkenin hızla yükselen kamu borçları para politikası ile ilgili ileriye yönelik soru işaretleri yaratsa da, bu ülkelerin enflasyon mücadelesinde niyet ve kapasite konusunda bir şüphe yok.

Yükselen piyasa ülkelerinin işi ise birçok nedenden dolayı daha zor:

(1) Yukarıda belirtildiği gibi bugün karşılaştığımız yüksek enflasyonun önemli kaynaklarından biri gıda fiyatları, gıdanın ortalama tüketici sepetindeki ağırlığı bu ülkelerde gelişmiş ülkelere göre daha yüksek

(2) Para politikası disiplini ve güvenilirliği bu ülkelerde daha düşük

(3) Enflasyon zaten bu ülkelerde yüksek, daha da artmasının enflasyon katılığını artırarak bu ülkeleri uzun süre yüksek enflasyona mahkum etme riski taşıması

(4) Merkez ülkelerin (ABD) enflasyonla mücadeleleri için kaçınılmaz olarak başvuracakları faiz artırımının tetikleyeceği sermaye çıkışları ve dolayısıyla döviz kurunda artış ile birlikte ortaya çıkacak enflasyonist baskılar

(4) Pandemi sonrası oluşan kayıpların hala devam etmesi ve enflasyonla mücadele için gereken sıkı politika için fazla manevra alanı olmaması.

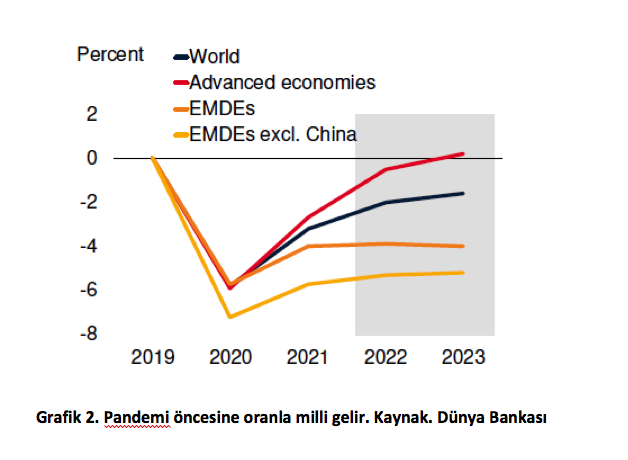

Pandemi sonrası yükselen ülkelerdeki gelir kayıplarını Grafik 2'den okuyabiliriz. Yükselen ülkeler (kırmızı çizgi) pandemi öncesi gelir seviyelerine neredeyse geri dönmüşken yükselen ülkelerin (turuncu çizgi) 2023'te bile bu düzeyin oldukça altında kalacakları tahmin ediliyor. Özellikle Çin hariç yülselen ekonomiler grubunda (sarı çizgi) bu eğilim daha da belirgin.

Grafik 2. Pandemi öncesine oranla milli gelir. Kaynak. Dünya Bankası

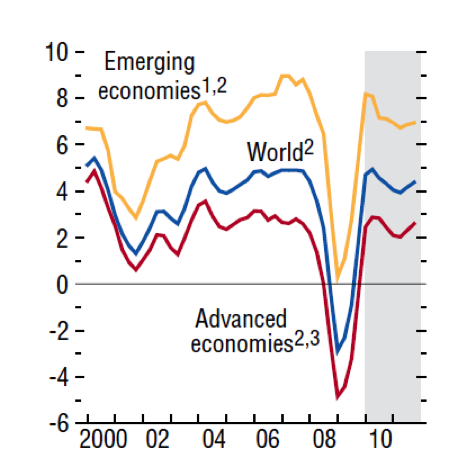

Oysa bundan bir önceki büyük kriz – 2008-09 küresel finansal kriz- sonrası tam tersi olmuştu (Grafik 3). Yükselen ülkeler neredeyse bir yıl içinde kriz öncesi gelir düzeylerine dönerken, bunu gerçekleştirmek gelişmiş ülkelerde uzun yıllar almıştı (bunun en önemli nedeni 2008-09 küresel finansal krizin kaynağının gelişmiş ülkeler olması, ve yükselen ekonomilerin – Türkiye dahil- 2000'ler boyunca birbiri ardına reformlar gerçekleştirerek geçmişteki zaaflarının çoğundan kurtulmuş olmalarıydı).

Grafik 3. Milli gelir yıllık değişim oranı, IMF

Grafik 3. Milli gelir yıllık değişim oranı, IMF

Türkiye'nin işi daha da zor

Türkiye'nin enflasyonla mücadelede işi diğer yükselen piyasa ülkelerinden de daha zor. Bunun en önemli nedeni yukarıda söz edilen 2000'lerin ilk yarısında gerçekleştirilen reformların, 2010'lar boyunca tersine çevrilmesi ve özellikle ekonomi politikası belirleyen kurumların bağımsızlığını tamamen kaybetmesi ve başkanlık rejimi ile birlikte bunun resmiyet kazanması.

Türkiye'de enflasyonla mücedelenin aynı gruptaki diğer ülkelere göre zor olması ekonominin yapısıyla da bağlantılı. Türkiye klasik yükselen ülke sendromlarından dolarizasyon ve yüksek kur geçişkenliğinin en yüksek olduğu ülkelerden biri. Kur değişkenliğinin yüksek olması da ithalatın girdi ve enerji kompozisyonun yüksek olmasından kaynaklanıyor. Dolayısıyla, beklenen ABD faiz artırımının döviz kuru üzerinden enflasyon etkisinin diğer ülkelere göre daha yüksek olacağını tahmin etmek zor değil.

Ayrıca Türkiye 2021 itibariyle yükselen ekonomiler grubunun en yüksek enflasyonuna sahip üyelerinden biri, bunun sonucu olarak ta yukarıda bahsettiğimiz enflasyon sarmalı Türkiye için daha ciddi bir risk oluşturuyor.

Dış finansman ihtiyacı yüksek, dolayısıyla ABD'de faizlerin artması durumunda enflasyon riski daha da artacak ve bu açıdan bize benzeyen birçok ülke önleyici tedbir olarak faiz artırımına şimdiden başladılar. Bunların arasında Polonya, Meksika, Rusya, Şili ve Macaristan'ı sayabiliriz.

Türkiye ise tam enflasyonla ciddi bir mücadele gerekirken politika faizinin yönünün yukarı değil, aşağı olduğunu açıklamış bulunuyor.

Para politikasının disiplin ve kredibilitesini yok etmek için, bundan daha kötü bir zaman bulmak için hakikaten çok uğraşmak gerekirdi.