TBMM Plan ve Bütçe Komisyonu'nda kabul edilen kanun teklifinde "varlık barışı"na ilişkin düzenlemelere de yer verildi.

Bu düzenlemenin hukuki adı "varlık barışı" değil, düzenlemenin ilk örneğinde kamuoyuna sempatik gelmesi için bu isim kullanıldı; yurt dışındaki varlıkların yurda getirilmesi ve yurt içindeki kayıt dışı varlıkların ise kayda alınması suretiyle bir tür "barış" yapılması amaçlanıyor. Sonraki örneklerde de, hem idare hem de mükellef tarafında bu isimlendirme ile anılıyor benzer düzenlemeler…

Bir önceki varlık barışı düzenlemesi 7186 sayılı kanunla Gelir Vergisi Kanunu'na eklenen geçici 90'ıncı maddeyle yapıldı. 30 Haziran 2020 tarihine kadar yurt dışında bulunan varlıkların Türkiye'ye getirilmesi ve yurt içindeki varlıkların kayda alınması imkânı tanındı. Bu düzenleme kapsamında bildirilen ve beyan edilen varlıkların değeri üzerinden de yüzde 1 oranında vergi alınmıştı.

TBMM Plan ve Bütçe Komisyonu'nda kabul edilen yeni kanun teklifinde de benzer düzenlemeye yer verildi. Kanun teklifini veren AK Parti Giresun Milletvekili Cemal Öztürk'ün komisyonda yaptığı açıklamaya göre bir anlamda önceki düzenlemenin süresi uzatılıyor. Önceki versiyonda yüzde 1 vergi alınırken bu defa vergisiz bir düzenleme yapılması öngörülüyor.

Gündemdeki düzenlemeyle (eski düzenlemelerde olduğu gibi) yurt dışında bulunan para, altın, döviz, menkul kıymet ve diğer sermaye piyasası araçlarının Türkiye'ye getirilmek suretiyle millî ekonomiye kazandırılması amaçlanıyor. Gelir veya kurumlar vergisi mükelleflerince sahip olunan ve Türkiye'de bulunan ancak işletme kayıtlarında yer almayan para, altın, döviz, menkul kıymet ve diğer sermaye piyasası araçları ile taşınmazların kanuni defterlere kaydedilmesine de imkân veriliyor.

Madde hükmünden yararlanmak isteyenlerin 30 Haziran 2021 tarihine kadar banka veya vergi dairelerine bildirim veya beyanda bulunmaları gerekecek. Önceki tüm düzenlemelerde olduğu gibi, bu kapsamdaki bildirim veya beyanlar üzerinden herhangi bir vergi alınmayacağı gibi, bu bildirim ve beyanlar dolayısıyla hiçbir surette vergi incelemesi ve tarhiyatı yapılmaması da öngörülüyor.

Komisyonda düzenleme özellikle kara para aklamaya ortam sağladığı gerekçesiyle eleştirildi. (Düzenlemenin gerçekten böyle bir yumuşak karnı var, ancak beyan edilen veya bildirilen tüm varlıkların kara para olduğu yönündeki yaklaşıma katılmıyorum).

Hazine ve Maliye Bakanlığı Bakan Yardımcısı Osman Dinçbaş, kara para aklama konusunda ülke olarak çok iyi bir yerde olduğumuzu, şu ana kadar yapılan 6 tane varlık barışı projesinde veya eyleminde uluslararası kuruluşlardan "Siz kara para aklıyorsunuz" diye hiçbir eleştiri almadığımızı açıkladı. Çünkü varlık barışında bir parayı Türkiye'ye getirip veya Türkiye'deyken kayda geçirip bankalara sokan, sisteme sokan kişinin kayıt altına alınmasının temel şart olduğunu, kara parada ise böyle bir şeyin olamayacağını söyledi.

Nihayet varlık barışına ilişkin rakamları öğrenebildik!

Önceki uygulamalardan yararlanma durumunu, komisyondaki tartışmalar sayesinde öğrenebildik. Bu konuda yazdığım (ve yazımın altında linklerine yer verdiğim) yazılarımda Gelir İdaresi'nin bu kapsamda beyan edilen/bildirilen rakamları açıklamasını beklediğimizi vurguluyordum. Komisyondaki tartışmalar dolayısıyla nihayet bu temennimiz karşılık buldu (Vekillerimiz sağ olsun).

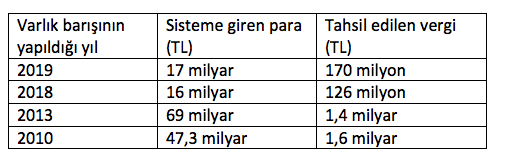

En son 2019 yılında yapılan varlık barışı düzenlemesinde sisteme 17 milyar TL para girmiş, dolayısıyla 170 milyon TL vergi elde etmişiz.

2018 yılında 16 milyar TL, 2013 yılında 69 milyar TL ve 2010 yılında 47,3 milyar TL girmiş sisteme. Tahsil edilen vergiler ise 2018'de 126 milyon TL, 2013 yılında 1,4 milyar TL ve 2010 yılında 1,6 milyar TL.

Bu tabloyu incelediğimizde, yeni düzenleme yapılırken 2013 ve 2010 versiyonlarını incelemekte yarar olduğunu düşünüyorum. Neden bu düzenlemelerde daha başarılı sonuçlar elde edildi?

Acaba vergi incelemesi ve tarhiyat yapılmamasına yönelik olarak verilen taahhüdün inandırıcılığı ve uygulamanın bu sonuçlarda etkisi oldu mu? Siyasi ortamın etkisi var mı?

Kanaatimce her iki sorunun da başarıda etkisi var…

"Vergi incelemesi ve tarhiyat yapılmaması" taahhüdüne sahada ne kadar uyuluyor?

Varlık barışının başarısı, yapıldığı dönemdeki ekonomik ve siyasi şartlara bağlı olduğu kadar vergi incelemesi ve tarhiyat yapılmaması konusunda verilen güvenceye ne kadar bağlı kalındığı ile de yakından ilgili. Son iki uygulamada yasal düzenleme aynı olduğu halde neden beklenen sonuç elde edilemiyor? Bence bunda "inceleme ve tarhiyat yapmama" konusundaki güvencenin tam olarak sağlanmamasının da etkisi var.

Henüz doğrulatamadım, ancak son iki düzenlemenin etkili olduğu bugünlerde varlık barışında bulunan mükellefler hakkında tarhiyat yapıldığı söyleniyor. Hatta bu konuda Vergi Denetim Kurulu'nun Gelir İdaresi ile yazıştığı ve sonuçta tarhiyat yapılıp yapılmayacağı konusunun inceleme elamanının inisiyatifine bırakıldığı konuşuluyor.

Eğer söylenenler doğruysa, bu koşullarda hiç kimse varlık barışından yararlanmaz. Çünkü deneyimlerime göre (ben de eski bir vergi inceleme elemanıyım) böyle bir durumda tüm müfettişler vergi tarhiyatı yapılmasını önerir! Bu düzenlemeye karşı olunmasını anlıyorum; ancak mademki bu düzenlemeler yasalarla yürürlüğe konuluyor, hukuk devletinde yasa ile verilen güvenceye en başta idarenin ve denetim birimlerinin uyması gerektiğini düşünüyorum. Yeni düzenleme yapılırken bu konuya dikkat çekmek istedim!