"Vergi alırsan oy alamazsın." Bunu, 2000'ler ortasında bir konferansta söyleyen bilinen bir siyasetçi idi. İktidar partisindendi ve yan yana oturuyorduk. Konferansın bitiminde kendisine sordum: "Vergi almazsanız ne olur?"

Kastım, yeterli vergi almadan harcama yaparsanız bütçe açığı ve sonunda enflasyon olur noktasına gelmekti. Ancak kendisi konuyu "oy alırsın, alamazsın" bağlamında sürdürdü ve şöyle dedi: "Vergi almazsan ekonomik ve siyasi destek alırsın."

Mesaj açıktı. Bazı kesimlerden vergi almazsan, onlar da sana her anlamda destek olurlar diyordu. Son günlerde iktidarın "vergiyi istediğimden alırım, istemediğimden almam, affederim" türünden imaları, yaklaşık 20 yıl önce söylenenleri aklıma getirdi.

G20 toplantısında vergi konusu

"Tercihe göre vergi alma" yaklaşımının tartışılması, üç gün önce yapılan bir toplantıyı da aklıma getirdi. G20 ülkelerinin maliye bakanları ve merkez bankası temsilcileri Brezilya'da, Rio de Janeiro'da toplandılar. Maliye bakanımız ve TCMB başkanımız da bu toplantıya katıldılar.

25-26 Temmuz'da iki günde yapılan toplantının gündeminde üç konu vardı; birinci ve en somut önerilerle tartışılan konu "küresel vergi ve vergide eşitlik/eşitsizlik" idi. İkinci konu "açlık ve fakirliğe karşı mücadele", üçüncü konu "iklim değişikliği sorunları" başlığını taşıyordu.

Küresel düzeydeki "süper zenginlerin" ve "ultra yüksek servete sahip olanların" vergilenmesi konusunda genellikle görüş birliği vardı. Ancak ABD konuya olumlu yaklaşmadı, toplantıda bu konuda somut ve bağlayıcı bir karar alınamadı.

Halbuki, yapılan hesaba göre, bu tür "süper zengin" ve "ultra yüksek servetli" kişilerden yalnızca yüzde 2 oranında vergi alınsa, 250 milyar dolar gelir sağlanacaktı. Bu miktar da küresel ölçekte açlık ve fakirlikle mücadele için kullanılacaktı.

"Vergileme ve eşitsizlik"

G20 topntısında asıl ilgi çeken konu vergi ve eşitlik/eşitsizlik idi. Bu konunun tartışılmasına yardımcı olmak üzere OECD "Vergileme ve Eşitsizlik" başlıklı bir rapor hazırlamıştı. OECD (Temmuz 2024). Raporda, Türkiye gibi vergilemede çarpık ve haksız uygulamalar yapan ülkeler eleştiriliyor ve uyarılıyordu.

Örneğin şu saptama vardı: "Farklı gelir türlerinin ve farklı varlıkların farklı biçimlerde vergilenmesi, vergilerin artan oranlı (müterakki) olma özelliğini engellemekte ve vergilemenin etkinliğini, eşitliğini düşürmektedir. Böylece haksız biçimde daha az vergilenenlere doğru bir kayma isteği olmaktadır.

Sermaye gelirlerinin ücret gelirlerine göre kayırılarak vergilenmesi bir örnektir. Diğer bir örnek, özellikle daha yüksek servete sahip kesimlerin elindeki varlıkların daha düşük oranlarda vergilenmesidir."

Bu tür uygulamalar artan oranlı vergilemeye engel olmaktadır. Hatta vergi sonrası gelir dağılımını olumsuz etkilemektedir. Vergi sistemi adaletli olmak yanında, çalışma, tasarruf etme ve yatırım yapmayı da özendirmelidir." OECD (Temmuz 2024).

Bu rapor, sanki Türkiye'de iktidarın son dönemde "istediğimden vergi alırım, istemediğimden almam" türü çarpık ve haksız vergi uygulamalarını dikkate alarak yazılmıştır. Sanırım maliye bakanımız ve TCMB başkanımız da raporu okumuşlardır.

OECD raporunun bir başka özelliği; KDV, ÖTV gibi dolaylı vergilerin düşük gelirliler için yarattığı gelir dağılımı eşitsizliğini de vurgulamasıdır. Türkiye'de gelir ve kurumlar vergileri gibi dolaysız vergiler yeterince toplanamadığı için dolaylı vergiler yoluyla vergi geliri sağlanmaktadır.

Ancak dolaylı vergilerin, geliri ve serveti ne olursa olsun, her tüketiciden aynı vergiyi aldığından artan oranlı olma özelliği yoktur.

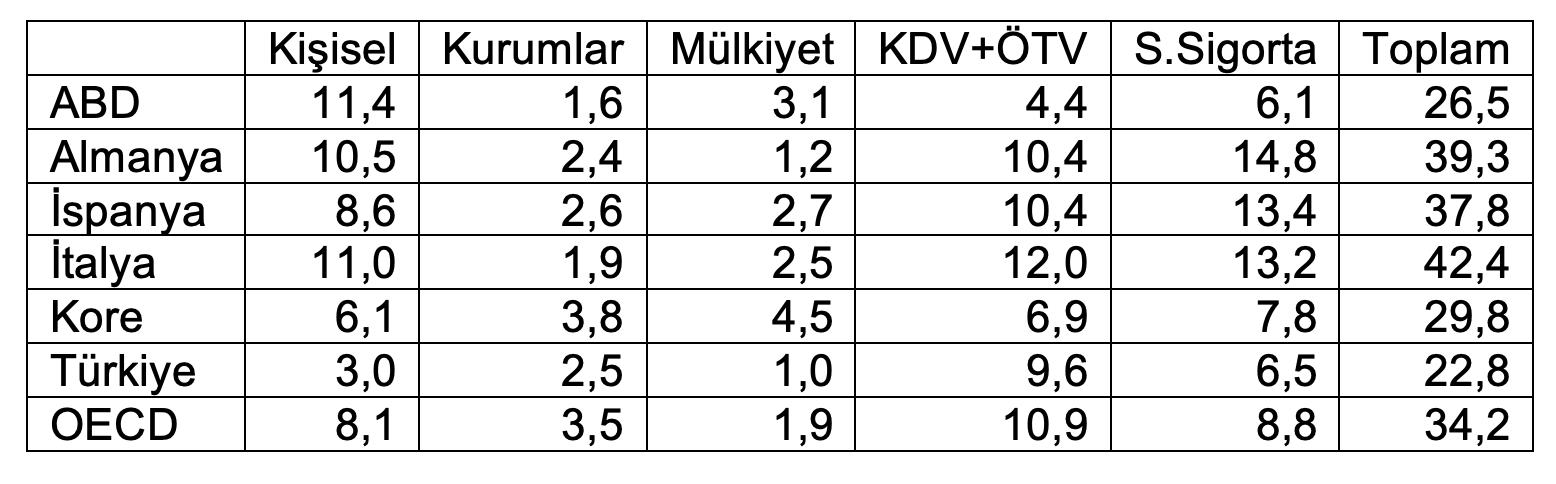

Bazı OECD ülkelerinde ve toplam OECD'de vergileme, GSYH oranı olarak, Tablo 1'de yer alıyor. Tabloda ilk dikkat çeken nokta şudur: Türkiye'de kişisel vergileme oranı diğer ülkelere göre ve OECD ortalaması olan yüzde 8,1'e göre çok düşük kalıyor.

Tablo 1: OECD Ülkelerinde ve OECD'de Ortalama Vergileme, GSYH Yüzde Oranı, 2021 Kaynak: OECD (2023).

Kaynak: OECD (2023).

Biliyoruz ki, zaten toplanabilen gelir vergisinin çok önemli bir bölümü ücretlerden alınmaktadır.

Daha önce belirttiğim siyasetçinin "vergi alırsak oy alamayız" dediği kesim, ücret dışı geliri olanlardır.

Türkiye'nin gerçekleşen kurumlar vergisi oranı yüzde 2,5, OECD ortalaması olan yüzde 3,5'in altındadır. Dikkat edelim, tablodaki değerler GSYH oranlarıdır.

Yukarıda sözünü ettiğim OECD (Temmuz, 2024) raporu, kurumlar vergisinin düşük kalma nedeni olarak getirilen istisnaları ve afları öne çıkarıyor. Bu unsurlar Türkiye'de çok sık gözleniyor; iktidar, vergi almak istemediği kurumlara istisnalar ve aflar getirebiliyor.

Mülkiyetten alınan vergiler; emlak vergisi, motorlu taşıtlar vergisi, veraset ve intikal vergisi gibi vergilerdir. Bu vergilerin GSYH'ya oranı da Türkiye'de düşüktür.

Türkiye'de dahilde ve ithalatta alınan KDV ve ÖTV gibi dolaylı vergilerin oranı orta gelirli ülkeler içinde oldukça yüksektir. Ancak OECD ortalamasından bir ölçüde düşüktür. Nedeni Almanya, İspanya, İtalya gibi AB ülkelerinde KDV oranının, örneğin ABD'nin tersine, yüksek olmasıdır.

Ancak Türkiye'de ÖTV gibi tüketime ilişkin başka vergilerin GSYH'ya oranı, OECD ülkeleri içinde en yüksek orandır.

Tablo 1'de son sütunda OECD ülkelerinde ve OECD'nin bütününde toplam vergi hasılatının GSYH'ya oranı yer alıyor. Bu oran diğer OECD ülkelerinin ve topalm OECD oranının oldukça altındadır.

Vergileme, gelir dağılımı ve servet dağılımı

Vergi oranının düşük olmasının en önemli nedeni kişisel gelir vergisi ve kurumlar vergisi gibi dolaysız vergilerin toplanamaması veya, oy ve taraftarlık kaygılarıyla, aflarla, istisnalarla toplanmamasıdır.

Bu nedenle, Türkiye'de vergi sistemi gelir dağılımındaki bozulmayı önlemediği gibi, dolaylı vergilerin ağırlığını da dikkate alırsak, bozulmasına bile neden olmuş olabilir. Gelir dağılımı eşitsizliğinin bir göstergesi olan Gini katsayısı, 2015'ten başlayarak, özellikle 2020 sonrasında giderek yükselmiş ve dağılımın bozulduğunu ifade etmiştir. Uygur (30 Ocak 2024).

Dünya Bankası ve OECD verilerine baktığımızda, Türkiye, OECD ülkeleri içinde Kolombiya ve Kosta Rika'dan sonra gelir dağılımı en bozuk üçüncü ülkedir. World Bank (2023). Belirtmem gerek; Dünya Bankası 2021 Gini katsayısı değeri, TÜİK'in yayımladığı değerden daha yüksektir.

Türkiye'de gelir dağılımı bozuldukça, servet dağılımı da bozulmuştur. Gerçi OECD (Temmuz 2024)'e göre 1990'lardan sonra 2000'lerde servet dağılımı eşitsizliği bir ölçüde azalmıştır. Ancak yine OECD'ye göre Türkiye'de kişisel servet dağılımı oldukça bozuktur.

Şöyle ki, 2022'de Türkiye'de en yüksek kişisel servete sahip yüzde 1 nüfus, toplam servetin yaklaşık yüzde 35-40'ına sahiptir. OECD (Temmuz 2024, s. 8). Servet dağılımı bozukluğu en kötü ülke Güney Afrika Cumhuriyeti'dir.

Türkiye servet dağılımında Güney Afrika, Brezilya, Meksika, Rusya Fdereasyonu ve Suudi Arabistan gibi ülkelerden daha iyi, ancak Kolombiya, Filipinler, Malezya, Endonezya, Kenya gibi birçok ülkeden daha kötü durumdadır.

Sonuç itibariyle Türkiye'de vergi sisteminin daha adaletli ve daha eşitlikçi olması ve gelir dağılımının düzelmesine yardım etmesi gerekiyor. Halbuki şimdilerde birçok uygulama tersini gösteriyor.

Kaynaklar

OECD (Temmuz 2024) Taxation and Inequality: OECD Report to the G20 Finance Ministers and Central Bank Governors. OECD Publishing, Paris.

OECD (2023) Revenue Statistics 2023. OECD Publishing, Paris.

Uygur, Ercan (30 Ocak 2024) Gelir dağılımında bozulma ve siyaset. T24

https://t24.com.tr/yazarlar/ercan-uygur/gelir-dagiliminda-bozulma-ve-siyaset,43322

World Bank (2023) Gini Index - OECD Members. https://data.worldbank.org/indicator/SI.POV.GINI?end=2022&locations=OE&most_recent_value_desc=true&skipRedirection=true&start=2022&view

Ercan Uygur kimdir?

Türkiye'nin önde gelen ekonomistleri arasında yer alan Prof. Dr. Ercan Uygur, 1969'da ODTÜ'yü bitirdi. Mezuniyetinin ardından Devlet Planlama Teşkilatı'nda (DPT) 'uzman yardımcılığı' sınavına girdi. Ancak, Uygur'un da aralarında olduğu sınavda başarılı olan üç kişi göreve başlatılmadı.

Uygur, daha sonra sınavına girdiği Maliye Bakanlığı'nda göreve başladı. Bir yıl sonra iki yıllık lisansüstü öğrenim bursu için OECD'ye yaptığı başvuru, davet edildiği mülakatın ardından kabul edildi. İngiltere Warwick Üniversitesi'nde yüksek lisans eğitimi aldı. Doktorasını East Anglia Üniversitesi'nde yaptı; bu sırada bir yıl 'ekonometri' dersi verdi. 1977 yılında Ankara Üniversitesi Siyasal Bilgiler Fakültesi (Mülkiye) İktisat ve Maliye Bölümü'ndeki 'ekonometri' kürsüsünde asistanlık sınavına girdi; aynı yıl bu kürsüde göreve başladı.

Doçentlik çalışmaları için 1981'de dokuz aylık Norveç Hükümeti bursu ile bu ülkeye gitti, Prof. Dr. Leif Johansen ile çalıştı. Türkiye'deki doçentlik sözlü sınavının yapılacağı gün, 1402 Sayılı Sıkıyönetim Kanunu ile iki jüri üyesi, Prof. Dr. Tuncer Bulutay ve Prof. Dr. Nuri Karacan üniversiteden uzaklaştırılınca yapılamayan jüri toplantısı yedi ay sonra gerçekleştirilebildi. 12 Eylül 1980 darbesini izleyen süreçte üniversiteden uzaklaştırılan Türkiye'nin önde gelen iktisatçılarından Prof. Bulutay'ın "Bizleri temsilen Mülkiye'de kalacaksın" dediği Uygur, 1983'te 'doçent' unvanını aldı.

1988'de Fulbright bursu ile ABD'ye gitti, Prof. Dr. Lawrence Klein ile LINK projesinde çalıştı. 1989'da 'profesör' unvanını aldı. 1994-2012 döneminde Koç Üniversitesi'nde yaz dersleri verdi.

Mülkiye'den 2010 sonunda erken emekli oldu. Mülkiye'de öğretim üyesiyken şu kurumlara danışmanlık yaptı: - İslam Ülkeleri İstatistik, Ekonomik ve Sosyal Araştırma ve Eğitim Merkezi (1986-1994) - Wharton Econometric Forecasting Associates (1988-1991) - T. C. Merkez Bankası (1988-1993 ve 1997-1998) - Devlet İstatistik Enstitüsü, TÜİK (1990-1996) - ILO / Uluslararası Çalışma Örgütü (proje danışmanı, 1990) - T. C. Hazine Müsteşarlığı (proje danışmanı, 1992-1993 ve 1997-1999) - Dünya Bankası (proje danışmanı, 1999, 2002, 2009, 2010-2011) - Birleşmiş Milletler ECE (proje danışmanı, 1999-2000) - Third World Network (2009)

Yeni Yüzyıl gazetesinde köşe yazarlığı (1995-1998), Mülkiye'de İktisat Bölümü Başkanlığı (1996-2008), Ankara Üniversitesi Bilim Kurulu üyeliği (2002-2010), Türkiye Ekonomi Kurumu Başkanlığı (2003 -2019), Ekonomi-Tek dergisi editörlüğü (2012-2020), Uluslararası Final Üniversitesi Rektör Yardımcılığı ve İİBF Dekanlığı (2016-2021) yaptı.

2011'de Uluslararası Ekonomi Birliği (IEA) Danışma Kurulu üyeliğine seçildi, bu görevi halen devam ediyor. 2012'de Kyoto Ödülü Danışma Kurulu üyeliğine davet edildi; editörlüğünü yaptıkları dahil olmak üzere Türkçe ve İngilizce 12 kitabı yayımlandı, 50'nin üzerinde bilimsel makale yazdı. Eylül 2021'den itibaren, Mülkiye'den öğrencilerinin kurup yönettiği T24'te köşe yazısı yazıyor. Prof. Dr. Ercan Uygur, 38 yıllık üniversite hayatını; 18 Mayıs 2017'de davet edildiği Mülkiyeliler Birliği Çarşamba Söyleşileri'nde Prof. Dr. Tuncer Bulutay'ın konuşması için koyduğu başlıkla özetliyor: "ODTÜ'de Öğrenci, Mülkiye'de Hoca…"

|