2024 yılı geride kaldı ama Türkiye’nin önde gelen sorunu olan yüksek enflasyonu geride bırakamıyoruz. 19 aydır sürdürülen “programa” karşılık, enflasyon yüksek seyrediyor. Kısacası, enflasyonu düşürme “programı” hem tasarım hem uygulama olarak başarılı değil.

Bu yazıda, maliye politikası yanında para politikasının da yetersizliğini açıklamaya çalışıyorum. Bu yetersizlikler nedeniyle yükün büyük bölümünün döviz kuru ve asgari ücretler ve diğer ücretler üzerine yıkıldığını ifade ediyorum.

“Programın” tasarımı, uygulaması ve çapa/çıpa sorunları

Programın başarısızlığının elbette birçok nedeni var. Programı tırnak içinde ifade etmemin nedeni de program için tam bir çerçeve çizilmemiş olmasıdır. Bu konuda kaynak olarak hep Orta Vadeli Programlar (OVP) gösterilmiştir, ama orada da bazı tahminler, tasarılar ve öneriler vardır.

Önce bir konuya açıklık getireyim. Bir görüşe göre, “Türkiye’de para politikası iyi ama maliye politikası bu iyi politikayı desteklemiyor.” Evet, maliye politikası kötü. Örneğin, “itibar harcamaları” ve “lüks harcamalar” ile bütçe açıkları yükseliyor, tasarruf önlemlerinin lafı bile edilmiyor.

Ancak para politikası da bazı yönleriyle gerçekten iyi değil, yetersiz. Bu bağlamda önemli bir sorun para politikasında çapa/çıpa eksikliği. (TCMB çıpa dediği için çıpayı da ekledim.) TCMB’ye göre kendisinin enflasyon hedefi çapadır.

Nasıl? TCMB, orta vadede enflasyon hedefi yüzde 5’tir ve bu enflasyonun çapası/çıpasıdır diyor. TCMB’nin 25 Aralık 2024’te yayımlanan “2025 Para Politikası” raporu (s. 1) şöyle diyor:

“Enflasyon hedeflemesi rejimi çerçevesinde, Hükûmet ile birlikte belirlenen enflasyon hedefi yüzde 5 olarak korunmuştur. Para politikası, enflasyonu orta vadede bu hedefe ulaştıracak parasal ve finansal koşulları sağlayacak şekilde oluşturulacaktır.”

Bu ifadeler geçen yılın para politikası metninde de vardı. İyi ama kaç yıllardır yüzde 5 hedefe kim inanıyor? Kim planlarını yüzde 5 hedefine göre yapıyor? Kim fiyatlama davranışını yüzde 5’e göre biçimlendiriyor? Bu yüzde 5 hedefi nasıl çapa olarak alabiliriz?

Kısa vadede iş biraz daha karışık. TCMB, "kısa vadede benim enflasyon hedefim yıl sonları için yaptığım enflasyon tahminleridir ve bunlar da benim çapalarımdır" diyor:

“Enflasyonun gelecek dönemdeki seyri konusunda iktisadi birimlere rehberlik etmesi öngörülen göstergeler, kısa vadede enflasyon tahminleri, orta vadede ise enflasyon hedefidir. Enflasyon Raporu’nda açıklanan tahminler, enflasyon beklentilerine yönelik referans oluşturma işleviyle ara hedef olarak kullanılacaktır.” 2025 Para Politikası (s. 1).

İşin tatsız yanı şu; TCMB’nin bu tahminleri hep düşük kalıyor. Örneğin, Enflasyon Raporu 2023-III’te 2024 yıl sonu için tahmin edilen enflasyon yüzde 33 idi. Sonra yüzde 36 olarak değiştirildi. Son 2024-IV raporunda yüzde 44’e yükseltildi. Bu oranın bile düşük kalacağı anlaşılıyor.

Bu tahminlere kim inanıp fiyatlama davranışını buna göre biçimlendirecek? Tüketicilerin enflasyon beklentilerine bakıyoruz hep daha yüksek. (Piyasa katılımcıları denilen ankete bakmıyorum.) Üretici enflasyon beklentileri de hep daha yüksek.

Örneğin, 2024 Aralık ayında TÜİK’in yaptığı ankete göre, 2025 Aralık ayı için beklenen tüketici enflasyonu ortalaması yüzde 63,14. Haziran ayında bu oran 71,49 idi. Ekonomi yönetimi enflasyon beklentisi düşüyor diye sevincini ifade ediyor.

İşin daha vahim tarafı şu; TCMB’de enflasyon için kullanılan veriler TÜİK’in verileri. Bunlara da inanan var mı bilmiyorum? Anketler gösteriyor ki algılanan tüketici enflasyonu da TÜİK enflasyonuna göre çok çok yüksek.

Bu konuları 2024 Şubat ayında birkaç kez yazdım. “Algılanan enflasyon yüksek ise, beklenen enflasyon da yüksek kalıyor” ifadelerini kullandım. Bu konular 2024 Kasım ayında yayınlanan TCMB’nin Enflasyon Raporu 2024-IV’te de ele alınmıştır. Burada yazdığım yazılar raporun kaynakçasında yer almıyor. Halbuki konular aynıdır.

Neyse, çapa konusuna geri dönelim; bu durumda kimselerin inanmadığı enflasyonun orta vadeli hedefleri ve kısa vadeli tahminleri/hedefleri çapa olur mu? Olmaz ve olmuyor.

Aslında Türkiye’de ekonomi yönetimi aylık enflasyonu bir süre için tahmin ve hedef olarak kullanmak istedi. Aylık enflasyonun ortalama yüzde 1,5 olarak tahmin edildiğini ilan etti. Ancak bu tahmin ve hedef tutmadı.

Döviz çapası konusunda Türkiye ve Arjantin

Ekonomi yönetiminin ve TCMB’nin çapa olarak tutunabileceği bir değişken kalıyor: Döviz kuru.

Döviz kurları konusunda söyleyegeldiğim şudur; ekonomi yönetimi ve TCMB enflasyon hedeflemesi yapıyorum, benim çapam hedeflediğim yüzde 5 enflasyondur diyor ama bunun geçerli ve doğru olmadığı biliniyor.

Haliyle TCMB’nin örtülü çapası döviz kurudur. Gerçekleşen verilere bakıldığında bu çapa ortaya çıkıyor. Buna karşılık tersine açıklamalar yapılıyor. Kurda bir düzey veya artış hedefi olmadığı vurgulanıyor ama gerçekleşen kurlar bir artış hedefi olduğunu gösteriyor.

Bu açıklamalar kur konusunda zaten var olan belirsizliği arttırıyor. Halbuki döviz kuru için belli sürelerle hedef belirlenip ilan edilebilir(di). Çünkü kullanılabilecek başka çapa yoktur. Krediler konusunda getirilen bazı sınırlamaların çapa olarak düşünülmesi zordur.

Bu konuda Arjantin bir örnek olarak gösterilebilir. Son bir yıldır Arjantin’de de enflasyonu düşürme programı uygulanıyor. Arjantin’de Aralık 2023’te yeni başkan göreve başlayınca resmi dolar kuru ile piyasa kuru arasındaki farkı gidermek üzere yüzde 50 devalüasyon yapıldı, enflasyon sıçradı.

Arjantin’de Nisan 2024’te tüketici enflasyonu yıllık yüzde 292,2’ye çıktı. Yine de Nisan 2024’ten itibaren tüketici enflasyonunun aylık ortalama yüzde 4 olacağı açıklandı. Dolar kurunun ise her ay yüzde 2 artacağı ve bir çapa olduğu ilan edildi. Bu durum sürdürülebilir mi sorusuna, Arjantin "evet" diyor. Çünkü cari dengesi fazla veriyor ve IMF anlaşması da sürüyor.

Türkiye’de de dolar kurunun Haziran ve Temmuz 2023’te yüzde 15’ler oranında yükselmesine izin verildi. Böylece aylık tüketici enflasyonu temmuz ve ağustosta yüzde 9,5 düzeyine vardı. Yıllık enflasyon ise yüzde 39’dan yüzde 60’lara yükseldi.

Kısacası, Türkiye’nin de Arjantin’in de enflasyonu düşürme programına başlaması aynı biçimde döviz kurunda bir uyum (intibak) ile başlamıştır. Ancak çapa olarak ilan ettikleri değişkenler farklıdır. Daha doğrusu, Türkiye’nin ilan ettiği çapa yaşadığımız koşullarda uygun değildir.

Arjantin’in cari dengeden gelen döviz açığı yok ve borçlanmıyor. Türkiye ise önemli bölümü kısa vadeli olan döviz borçlanması yapıyor.

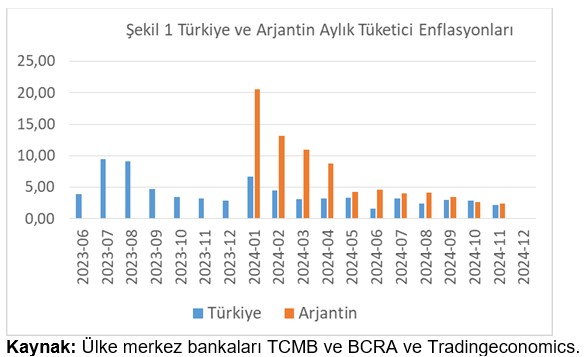

Şekil 1’de iki ülkenin enflasyonu düşürme programına başladıktan sonraki aylık tüketici enflasyonları görülüyor. Anlaşıldığı gibi, Arjantin’in programı hızla sonuç alıyor. Kasım 2024’te aylık enflasyon yüzde 2,47’ye inmiş durumda.

Arjantin'in enflasyonu düşürme programı önemli ölçüde bütçe açıklarının düşürülmesi ile de destek buluyor. 2024 yıl sonunda bütçenin dengeleneceği ilan edilmiş durumda.

İlan edilen bir başka bilgi de aylık enflasyonun 2025’in ilk yarısında ortalama yüzde 2 olacağıdır. 2025 sonunda aylık enflasyonun yüzde 1’lere düşmesi bekleniyor.

Arjantin şu anda üç haneli yüzde 160 enflasyon ile dünyadaki en yüksek enflasyona sahip ülkedir. 2025’te enflasyonun yüzde 30’un altına ineceği iddiası var. Olabilir mi? Olursa, Türkiye dünyada enflasyonu en yüksek ülkelerden birisi olarak kalacak.

Arjantin’de enflasyonun düşmesi çalışanların ve emeklilerin büyük maliyetler ödemesi ile sağlanıyor. Nüfusun yüzde 57’si yoksulluk sınırının altındadır. Ancak ultra-liberteryan Cumhurbaşkanı Milei kendi harcamalarını da düşürmüş durumda. Aldığı maaşı da bağışlıyor.

Türkiye’de de çalışanlar ve emekliler büyük bedeller ödüyor. Ancak dini vurgulamalar da yapan Cumhurbaşkanı Erdoğan, Milei gibi tasarrufa yönelik davranmıyor. Kamu kesiminde tasarruf konusu zaten çoktan unutulmuş durumda.

Enflasyonun geleceği konusunda iki ülke arasında şöyle bir fark var; Arjantin’de enflasyonu düşürme programının sahibi de uygulayanı da sürekli bu konu ile uğraşan Milei’dir. Türkiye’de ise Cumhurbaşkanı programı geriden izliyor, arada "ben de varım" diyor.

Şimdi başımıza bir de “fetih” konusu çıktı. Erdoğan’ın Suriye için çok harcama yapacağı konuşuluyor. Bu “fetih” konusuyla Türkiye dünyada çok tepki de çekecek. Bu koşullarda enflasyon nereye gidecek kim bilir? Enflasyon şampiyonu Arjantin şampiyonluğu Türkiye’ye bırakabilir.

Not: Yeni yılınızı en iyi dileklerle kutlar, sağlıklı ve huzurlu nice yıllar dilerim.

Ercan Uygur kimdir?Türkiye'nin önde gelen ekonomistleri arasında yer alan Prof. Dr. Ercan Uygur, 1969'da ODTÜ'yü bitirdi. Mezuniyetinin ardından Devlet Planlama Teşkilatı'nda (DPT) 'uzman yardımcılığı' sınavına girdi. Ancak, Uygur'un da aralarında olduğu sınavda başarılı olan üç kişi göreve başlatılmadı. Uygur, daha sonra sınavına girdiği Maliye Bakanlığı'nda göreve başladı. Bir yıl sonra iki yıllık lisansüstü öğrenim bursu için OECD'ye yaptığı başvuru, davet edildiği mülakatın ardından kabul edildi. İngiltere Warwick Üniversitesi'nde yüksek lisans eğitimi aldı. Doktorasını East Anglia Üniversitesi'nde yaptı; bu sırada bir yıl 'ekonometri' dersi verdi. 1977 yılında Ankara Üniversitesi Siyasal Bilgiler Fakültesi (Mülkiye) İktisat ve Maliye Bölümü'ndeki 'ekonometri' kürsüsünde asistanlık sınavına girdi; aynı yıl bu kürsüde göreve başladı. Doçentlik çalışmaları için 1981'de dokuz aylık Norveç Hükümeti bursu ile bu ülkeye gitti, Prof. Dr. Leif Johansen ile çalıştı. Türkiye'deki doçentlik sözlü sınavının yapılacağı gün, 1402 Sayılı Sıkıyönetim Kanunu ile iki jüri üyesi, Prof. Dr. Tuncer Bulutay ve Prof. Dr. Nuri Karacan üniversiteden uzaklaştırılınca yapılamayan jüri toplantısı yedi ay sonra gerçekleştirilebildi. 12 Eylül 1980 darbesini izleyen süreçte üniversiteden uzaklaştırılan Türkiye'nin önde gelen iktisatçılarından Prof. Bulutay'ın "Bizleri temsilen Mülkiye'de kalacaksın" dediği Uygur, 1983'te 'doçent' unvanını aldı. 1988'de Fulbright bursu ile ABD'ye gitti, Prof. Dr. Lawrence Klein ile LINK projesinde çalıştı. 1989'da 'profesör' unvanını aldı. 1994-2012 döneminde Koç Üniversitesi'nde yaz dersleri verdi. Mülkiye'den 2010 sonunda erken emekli oldu. Mülkiye'de öğretim üyesiyken şu kurumlara danışmanlık yaptı: - İslam Ülkeleri İstatistik, Ekonomik ve Sosyal Araştırma ve Eğitim Merkezi (1986-1994) - Wharton Econometric Forecasting Associates (1988-1991) - T. C. Merkez Bankası (1988-1993 ve 1997-1998) - Devlet İstatistik Enstitüsü, TÜİK (1990-1996) - ILO / Uluslararası Çalışma Örgütü (proje danışmanı, 1990) - T. C. Hazine Müsteşarlığı (proje danışmanı, 1992-1993 ve 1997-1999) - Dünya Bankası (proje danışmanı, 1999, 2002, 2009, 2010-2011) - Birleşmiş Milletler ECE (proje danışmanı, 1999-2000) - Third World Network (2009) Yeni Yüzyıl gazetesinde köşe yazarlığı (1995-1998), Mülkiye'de İktisat Bölümü Başkanlığı (1996-2008), Ankara Üniversitesi Bilim Kurulu üyeliği (2002-2010), Türkiye Ekonomi Kurumu Başkanlığı (2003 -2019), Ekonomi-Tek dergisi editörlüğü (2012-2020), Uluslararası Final Üniversitesi Rektör Yardımcılığı ve İİBF Dekanlığı (2016-2021) yaptı. 2011'de Uluslararası Ekonomi Birliği (IEA) Danışma Kurulu üyeliğine seçildi, bu görevi halen devam ediyor. 2012'de Kyoto Ödülü Danışma Kurulu üyeliğine davet edildi; editörlüğünü yaptıkları dahil olmak üzere Türkçe ve İngilizce 12 kitabı yayımlandı, 50'nin üzerinde bilimsel makale yazdı. Eylül 2021'den itibaren, Mülkiye'den öğrencilerinin kurup yönettiği T24'te köşe yazısı yazıyor. Prof. Dr. Ercan Uygur, 38 yıllık üniversite hayatını; 18 Mayıs 2017'de davet edildiği Mülkiyeliler Birliği Çarşamba Söyleşileri'nde Prof. Dr. Tuncer Bulutay'ın konuşması için koyduğu başlıkla özetliyor: "ODTÜ'de Öğrenci, Mülkiye'de Hoca…" |