Özel Tüketim Vergisi, adı üzerinde aslında bir “tüketim regülasyon vergisi”. Yani tüketimini çeşitli ekonomik, toplumsal vb. gerekçelerle kısmak istediğiniz ürünler için önemli ve modern bir vergi aracı. Örneğin, sağlıkla alakalı gerekçelerle şekerli gıdalar, alkol ve tütün ürünleri üzerinden ÖTV alınması gibi. Ülkemizdeki ÖTV uygulamasında kantarın topuzunu kaçırmadığımızı söylemek oldukça zor; örneğin beyaz eşyalar ve bir çok sıhhi hijyen ürünü (deodorant, traş köpüğü vb.) gibi ürünler üzerinden aldığımız ÖTV’yi bu manada bir mantığa oturtmamız oldukça zor.

Ülkemizin önemli makroekonomik rahatsızlıklarından biri olan “cari açık” bağlamında otomobiller üzerinden aldığımız ÖTV’yi makul görmek mümkün; ancak mevcut oranlar ve matrah dilimleri dikkate alınınca bu alanda da kantarın topuzunun ciddi şekilde kaçtığını itiraf etmemiz gerekiyor. Bu tip bir ÖTV rejimi, bir regülasyon vergisi olmaktan çok; bütçenin açıklarını finanse eden önemli bir amiral gemisine dönüşüveriyor. Aşağıda da kısaca değineceğimiz son Ek Bütçe Kanunu da bunun altını çiziyor aslında.

Resmi verilere göre hem ihracatımız hem de iç ekonomik dinamizm için en önemli lokomotiflerden birisi olan otomotiv sektörü üzerindeki vergi, özellikle de ÖTV yüküne ve Sn. Kılıçdaroğlu’nun bu konudaki vaadine daha yakından bakalım.

Kılıçdaroğlu’nun otomobillerde “dörtte bir oranında indirilmiş vergi” vaadine bakalım...

Motor silindir hacmi, 1.600 cm3’ten düşük otomobiller için yapılacağı vaadedilen vergi regülasyonu tüm ayrıntılarıyla elimizde henüz yok; ancak bu düzenlemenin iki şekilde yapılması planlanıyor olabilir;

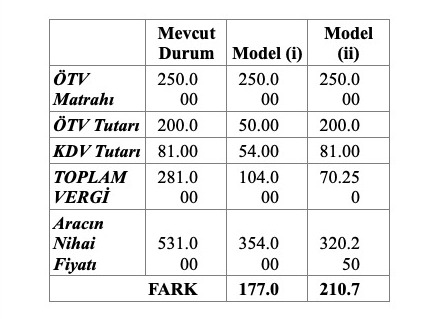

I. Bu otomobillerden alınan ÖTV tutarı dörtte bir oranında alınabilir; böylece -KDV’nin matrahına giren ÖTV de azalacağı için- KDV tutarı da azalacaktır.

II. Bu otomobiller üzerinden alınan ÖTV ve KDV tutarı toplanır ve bunun dörtte biri alıcıdan tahsil edilir.

Bu iki yöntemden -işin vergi tekniğine girmeden- ikinci yöntemin etkisinin daha yüksek olacağını söyleyebiliriz. Ancak ikinci yöntem vergi hukukumuzda pek karşılaştığımız bir model değil ve teknik olarak uygulanması da son derece zor. Biz yine de ÖTV oranı 80 olan 1.600 cm3’ten düşük motor hacimli bir otomobil üzerinden hesaplama yapalım;

Eğer öneri hayata geçirilebilirse şu an nihai fiyatı 531 bin TL olan bir otomobili 354 bin TL veya 320 bin TL’ye almak mümkün olabilir diyebiliriz.

Eğer öneri hayata geçirilebilirse şu an nihai fiyatı 531 bin TL olan bir otomobili 354 bin TL veya 320 bin TL’ye almak mümkün olabilir diyebiliriz.

Otomobilleri nasıl vergiliyoruz?

Önce anamuhalefetten gelen öneriyi analiz etmeye çalıştık; ancak mevcut ÖTV rejimimizi de bu aşamada irdelememizde yarar var.

2016 Kasım’da yayımlanan 2016/9542 sayılı Bakanlar Kurulu Karar’ı ile otomobillerdeki ÖTV rejimimiz radikal bir şekilde değişti. Yeni sistemle birlikte, önceden sadece motor silindir hacmi üzerinden vergilendirilen otomobiller için “fiyat (ÖTV matrahı)” da önemli bir vergi ölçüsü haline gelmiş oldu. 2016 bitmeden yürürlüğe giren yeni ÖTV rejiminin, zaman içinde ekonominin en önemli lokomotiflerinden biri olan otomotiv sektörü için ciddi etkileri olduğunun altını çizmemiz gerekiyor.

Değişiklik öncesinde, otomobiller esas itibariyle sadece motor silindir hacmine göre vergilendiriliyor ve hybrid veya tam elektrikli otomobiller için de özel ÖTV oranları uygulanıyordu. Örneğin, motor silindir hacmi 1.599 cm3 olan bir otomobil, ÖTV matrahı (dolayısıyla fiyatı) ne olursa olsun yüzde 45 ÖTV’ye tabi tutuluyordu. Ama şunu da dikkatten kaçırmayalım; eski rejimde de fiyatı yüksek olan bir otomobil için -akaryakıt veya alkol ürünlerindeki gibi sabit tutarlı değil oransal bir ÖTV uygulandığı için- daha yüksek tutarda bir ÖTV ödemeniz gerekiyordu. Mevcut durumda ise ÖTV matrahı arttıkça ÖTV oranı da artıyor; yani hem araç fiyatı hem de ÖTV oranı arttığı için, o otomobil üzerinden aldığınız ÖTV de katlanarak artmış oluyor. Özetle eskiden 1.599 cm3 bir otomobil için tek yüzde 45 ÖTV oranı varken, şu an otomobilin fiyatına (ÖTV matrahına) göre yüzde 45-50-60-70-80’lik ÖTV oranlarımız var.

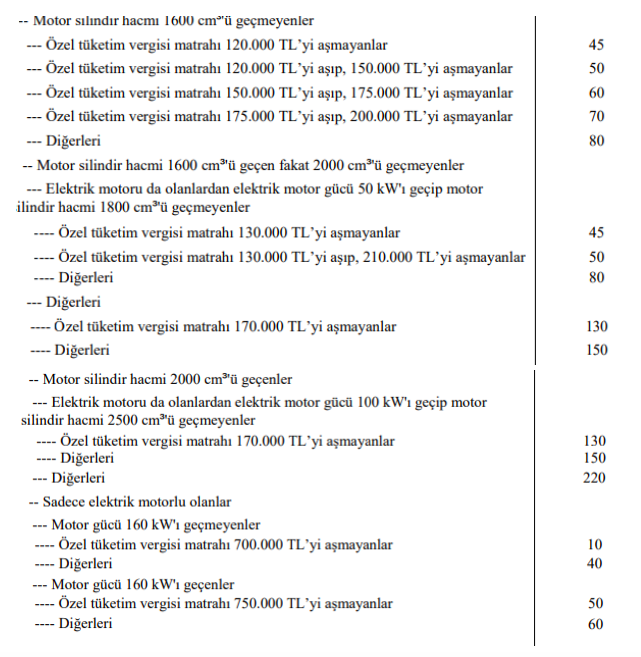

Otomobillerin vergilemesinde “ÖTV Matrahı” da bir kıstas olarak vergi sistemine eklenince sistem biraz daha karmaşık hale geldi. Konuyu daha anlaşılır kılmak için ÖTV’nin II Sayılı Listesi’nin ilgili kısmını aşağıya alalım.

Özetle;

- Motor silindir hacmi -2016 öncesindeki gibi- ÖTV vergilemesinde önemli; ancak mevcut ÖTV rejimimizde, otomobilin motor silindir hacmi yanında, ÖTV matrahı da kıstas olarak dikkate alınıyor. Özetle, motor hacmi büyüdükçe artan ÖTV oranı; ayrıca ÖTV matrahıyla (fiyatla) da artıyor. Listede yer alan “ÖTV matrahları” idare tarafından sık aralıklarla ve/veya otomatik olarak güncellenmediği için; enflasyonist dönemlerde aynı otomobil için ödenen ÖTV de yavaş yavaş daha üst ÖTV oranlarına tırmanıyor.

- ÖTV II Sayılı Liste’den de görüleceği üzere bazı otomobil gruplarındaki ÖTV oranı yüzde 220’ye kadar varıyor ki bu dünyada pek eşi benzeri olan bir oran değil. Bu, fabrika çıkış fiyatı (ÖTV matrahı) 100 TL olan bir araç için KDV de dahil en az yaklaşık 380 TL ödeyeceğiniz anlamında geliyor!

- Sadece “elektrikli motoru” olan otomobiller üzerinden aldığımız ÖTV yükü de dikkate değer. Yakın dönemde özellikle TOGG için yapılan ayarlamayı (yüzde 10 ÖTV oranı) ayrı tutacak olursak; piyasadaki bir çok tam elektirikli otomobil için yüzde 60 ÖTV oranı (ve elbette yüzde 18 KDV) uyguluyoruz. Bu durumun dünyadaki eğilimler, çevre hassasiyetleri ve enerjide dışa bağımlılığımız bağlamında mantıklı bir tabanı olduğunu iddia etmek oldukça zor.

- Vergi sistemimize göre, mallar üzerinden hesapladığımız ÖTV üzerinden ayrıca KDV aldığımızı da not etmeden geçmeyelim; yani bir otomobil için ÖTV hesaplaması yapıldıktan sonra ortaya çıkan ÖTV dahil toplam tutar üzerinden ayrıca yüzde 18 de KDV alıyoruz. Özetle, hesapladığımız ÖTV tutarı için de yüzde 18 KDV alıyoruz; bu da dünyada pek örneğini bulabileceğimiz bir uygulama değil maalesef. Özetle -sadece otomobiller için değil- üzerinden ÖTV aldığımız her malda, verginin de vergisini alıyoruz!

Bütçe açısından bakalım…

7414 sayılı Kanunla hayatımıza giren ek bütçe ile birlikte, 2022 Bütçesinin gider bacağında yüzde 60’ın üstünde; gelir bacağında ise yüzde 70’in üstünde bir sapma gündeme geldi. Ek bütçe ile vergi gelirlerinin yüzde 85 artması planlanmış durumda. Yani 2022 bütçesinin gelir hedefi ek bütçe ile birlikte en az yüzde 85 artmış oldu.

Ek bütçeye göre, ÖTV’de de 157,3 milyar TL bir artış bekleniyor. Buna göre, “Motorlu Taşıt Araçları (2022 sonu toplam 72,4 milyar TL öngörülüyordu; buna ek bütçe ile 70,3 milyar TL daha eklendi)” üzerinden alınan ÖTV’deki artış özellikle dikkat çekiyor. Motorlu taşıt araçlarında öngörülen dramatik ÖTV artışının mevcut pazar dinamikleri ile tutturulmasının oldukça zor bir tutar olduğunu belirtmemiz lazım. Bu tutarı yakalamak için yine ya oransal ÖTV artışı yapmak ya da piyasayı motive edecek teşviklerle satış hacmini ciddi olarak yükseltmek elzem görünüyor.

Ne yapmalı?

Otomotiv, hem iç talep hem de ihracat bakımından son derece kritik bir sektör. Sektörde yaşanacak muhtemel bir daralmanın tüm ekonomiyi ve kamu maliyesini sarsacak bir nitelikte olabileceği daima öngörülebilir. Bu bağlamda, sektörün dinamizmini arttıracak yeni bir ÖTV rejimi kurmak hayati öneme sahip gibi görünüyor. Bu noktada, Sn. Kılıçdaroğlu’nun vaadi oldukça dikkat çekici ve iddialı. Hayata geçirilebilirse ciddi bir pazar dinamizmi yaratacağını öngörmek mümkün. Ancak o vaad gerçekleştirilsin veya gerçekleştirilmesin, ÖTV II Sayılı Listede yer alan vergilemeye esas matrah tutarlarının enflasyona (yeniden değerleme oranına) göre otomatik olarak artacağı ve “hurda teşviki” mekanizması gibi mekanizmaların da sistem içinde sürekli ve otomatik hale getirileceği yeni bir ÖTV rejimine acil olarak ihtiyacımız olduğu aşikar.

Üzerinden ÖTV hesapladığımız her mal için, bu ÖTV tutarları üzerinden ayrıca KDV de almakta olduğumuzu yazımızın sonuna -yorum yapmadan- tekrar not edelim...

|

Emrah Akın kimdir?

Emrah Akın Ankara’da doğdu. Lisans eğitimini Ankara Üniversitesi Siyasal Bilgiler Fakültesi’nde Kamu Yönetimi alanında tamamladı.

Yüksek lisansını ABD’de Boston Üniversitesi’nde Finansal Ekonomi alanında yaptı; aynı dönemde, Harvard Üniversitesi’nde İşletme Ekonomisi alanında da öğrenim gördü.

Maliye Müfettişliği, Ankara Vergi Dairesi Başkanlığı Grup Müdürlüğü görevlerinin ardından 2011’de Ekonomi Bakanlığı Bakan Özel Danışmanlığı görevine atandı.

2013 yılında kamudaki görevinden ayrılarak uluslararası danışmanlık ve denetim şirketi KPMG’ye katıldı ve şirket ortağı olarak birçok danışmanlık ve denetim projesi yönetti. Halen, uluslararası denetim ve danışmanlık şirketi BDO’nun şirket ortağı olan Emrah Akın, Yeminli Mali Müşavir ve Bağımsız Denetçi unvanlarını haizdir.

|