Şu zamana kadar tecrübe etmiş olduğumuz 2022, hem makroekonomik dengeler hem de kamu maliyesi bakımından oldukça zor bir yıldı. Hem yükselen enflasyon hem de kur dalgalanmaları mali ve ekonomik planlama yapmayı neredeyse imkansız hale getirdi. 2023 de bu etkilerin gölgesinde başlıyor… Yine önümüzdeki zamanları tahmin etmenin son derece güç olduğu bir döneme giriyoruz.

2023 Yılı Merkezi Yönetim Bütçe Kanunu Teklifi, Anayasa’daki takvime uygun olarak 17 Ekim’de TBMM’ne sunuldu. Teklifin tamamından ziyade, ÖTV için Teklif neler söylüyor, satır aralarındaki mesajlarla birlikte irdelemeye çalışalım...

2023 Bütçe Teklifi’nin satırbaşlarına bakalım...

Öncelikle 2023 merkezi yönetim bütçe gelir ve gider tahminlerine bir bakalım. 2023’te “bütçe giderleri” 4 trilyon 469,6 milyar TL, “bütçe gelirleri” 3 trilyon 810,1 milyar TL ve nihayet “bütçe açığı” da 659,4 milyar TL olarak öngörülüyor.

Gelirler tarafından bakacak olursak 2023’te merkezi yönetim bütçe gelirlerinin 2022’ye göre yüzde 42’yi aşan bir oranda artacağı planlanıyor. Vergi gelirlerinin ise yüzde 41 oranında artarak 3 trilyon 200 milyar TL olacağı tahmin ediliyor. Teklife göre;

- Gelir Vergisi 495 milyar TL

- Kurumlar Vergisi 619,1 milyar TL

- Özel Tüketim Vergisi 510,6 milyar TL

- Dahilde alınan KDV 203,6 milyar TL

- İthalatta alınan KDV 931,4 milyar TL

- Motorlu Taşıtlar Vergisi 38,7 milyar TL

- Banka ve Sigorta Muameleleri Vergisi 75,1 milyar TL

- Damga Vergisi 55,5 milyar TL

- Harçlar 105,2 milyar TL

olarak planlanmış.

ÖTV açısından 2022 nasıl kapanacak?

Yıl içinde kabul edilen ek bütçe dahil ÖTV gelirlerimizin 2022’yi 385 milyar TL civarında (hedef 378 milyar TL idi) tamamlaması planlanıyor. Bu rakamın kırılımına bakacak olursak;

- Petrol ve doğalgaz ürünleri 78,8 milyar TL

- Motorlu taşıt araçları 140,1 milyar TL

- Alkollü içkiler 40,3 milyar TL

- Tütün mamulleri 95,9 milyar TL

- Kolalı gazozlar 4,2 milyar TL

- Dayanıklı tüketim malları ve diğer mallar ise 25,7 milyar TL ile 2022’yi tamamlayacak.

Özetle 2022’de ÖTV gelir performansının oldukça iyi olduğunu söylememiz mümkün. Bu boyutuyla enflasyondaki yükselişin 2022’de ÖTV’ye olumlu yansıdığını iddia etmek yanlış olmaz.

2023’te cebimizden ne kadar ÖTV çıkacak?

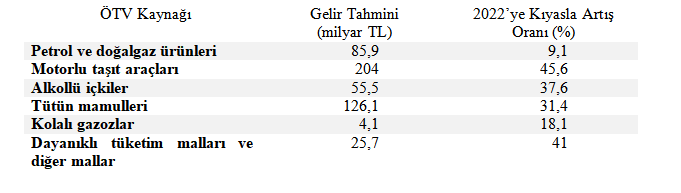

2023’te ÖTV’den 2022’ye kıyasla yüzde 33,1 oranında bir artış ve (red ve iadeler dahil) 512,6 milyar TL hasılat bekliyoruz. Yine kalem kalem bakacak olursak;

Tabloya bakacak olursak, 2023’te motorlu taşıt araçları ve tütün mamulleri ÖTV’nin amiral gemileri olacaklar. Uzun yıllardır bu alandaki tek amiral gemisi olan petrol ve doğalgaz ürünleri hem uzun süre uygulanan eşel-mobil sistemi hem de bu ürünler üzerinden maktu (sabit tutarlı) olarak alınan ÖTV’nin enflasyona yenik düşmesi ile bu iki kalemin oldukça gerisine düşmüş durumda. Dahası bu kalemde 2023’te de dramatik bir artış beklenmiyor.

Tütün mamulleri ve motorlu taşıtlara yakından bakalım...

2023’te ÖTV gelirleri bakımından 2022’ye kıyasla en dramatik artış yüzde 45,6 ile motorlu taşıt araçlarında. Bu tahminin arkasında yükselen döviz kurları dolayısıyla artan ham madde ve aramalı maliyetlerinin otomotivde fiyatları yukarı iteceği beklentisi de var bozulan enflasyon bekleyişlerinin araç fiyatlarına yansıyacağı da...

Sektörün tabi olduğu ÖTV oranları yıllar içinde dramatik şekilde artmış durumda. Bunun yanında sektörün vergilendirme sistemi de son derece karmaşıklaşmış. Motor silindir hacmi 2000 cm³’ü geçen bir otomobilden 2002’de yüzde 50 oranında ÖTV tahsil ederken; şu an yüzde 220 ÖTV tahsil ediyoruz. ÖTV, aynı zamanda KDV’nin de matrahına girdiği -yani hesaplanan ÖTV üzerinden ayrıca yüzde 18 KDV de alındığı da- düşünülürse, otomobiller üzerindeki vergi yükünün zaman içinde katlanarak arttığı ortaya çıkıyor.

Kasım 2016’da yayımlanan 2016/9542 sayılı Bakanlar Kurulu Karar’ı ile otomobillerdeki ÖTV rejimi köklü bir şekilde değişti. Getirilen yeni sistemle birlikte, önceden sadece motor silindir hacmi üzerinden vergilendirilen otomobiller için ilk kez “fiyat (ÖTV matrahı)” da önemli bir vergi ölçüsü haline gelmiş oldu. Bu yeni ÖTV rejiminin, ekonominin en önemli lokomotiflerinden biri olan otomotiv sektörü için ciddi etkileri olagelmekte, özellikle de enflasyonist dönemlerde! Otomobil vergilemesindeki “fiyat (ÖTV matrahı)” kriteri büyük bir hızla ve daima enflasyona yenik düşüyor zira. Otomobil fiyatları artarken resmi olarak tespit edilen “fiyat (ÖTV matrahı)” rakamları aynı hızla güncellenmediği için tüm otomobiller daha üst ÖTV oranlarına doğru yolculuğa çıkıyorlar.

Özetleyecek olursak, eğer 2023’te ciddi bir veya birkaç “fiyat (ÖTV matrahı)” güncellemesi ve/veya sektöre yönelik belli süreli ÖTV teşviki mekanizmaları (ilk kez otomobil alanlara ÖTV indirimi, hurda indirimi vb.) görmezsek 2023 bütçesindeki rakamların tutturulması oldukça zor görünüyor.

Tütün mamullerine bakalım... Tütün mamulleri üzerlerindeki büyük vergi yükü düşünüldüğünde bütçe için eşi bulunmaz bir kaynak. Bir paket sigaradan yüzde 63 nispi (oransal) ÖTV, aksi Cumhurbaşkanı tarafından kararlaştırılmadıkça yılda iki defa güncellenen 78,65 kuruş/paket maktu (sabit) ÖTV ve nihayet yüzde 18 (perakende fiyattan geriye gittiğimiz için yüzde 15,25 efektif) KDV alıyoruz. Bugün gelinen sigara fiyatları düzeyine baktığımızda, tütün mamulleri için 2023 bütçesinin öngörüleri o kadar da ulaşılmaz görünmüyor. Dolayısıyla tütün mamulleri için, motorlu taşıt araçlarındaki olumsuz senaryodan bahsetmek oldukça güç; ancak bu ürünlerle alakalı bir para ve maliye politikası uyumu bahsi açmamız gerekiyor.

Bir iki hafta kadar önce sektörün genelinde fiyat artışları gözlemledik. Bunun neticesinde paket başına 28,7 TL olan endüstri ortalama fiyatı bir anda 30,7 TL oldu. Bu ürünlerin enflasyon sepetindeki ağırlığının yüzde 4 civarında olduğunu düşünürsek bu fiyat artışlarının enflasyonu yaklaşık yarım puan kadar arttırabileceğini söyleyebiliriz. Biz eğer vergileme modelimizi -tütün mamulü üzerindeki toplam vergi yükünü değiştirmeden- daha az nispi (oransal) ve daha çok maktu (sabit) ÖTV üzerine inşa etseydik, sektörün yapması gereken maliyet kaynaklı zam her defasında daha az olacaktı. Böylece daha düşük bir enflasyon etkisi mümkün olacaktı. Bu son önerme karışık gelmiş olabilir, bunu şimdi biraz açalım.

Yapılan makro ekonomik ve mali analizler, “mali çarpan” mekanizmasının (Çarpan=1/[1-Satış Fiyatı Üzerinden Tüm Nispi Vergi ve Paylar]) maliyet ve fiyat arasında doğrusal olmayan bir ilişki yarattığını gösteriyor. Yani, üzerinde nispi vergi olan bir malın maliyetindeki 1 kuruşluk artış -mali çarpan mekanizması nedeniyle- perakende fiyata çok daha yüksek bir oranda yansıyor. Özetle, üzerinde nispi verginin yüksek olduğu mallardaki maliyet artışları enflasyonu daha çok körüklüyor. Bu tabloda mali çarpanı ne kadar küçültürsek, maliyet artışlarının fiyatlara yansıması da o kadar az oluyor. Ülkemizde nispi verginin %63 olduğu mevcut vergi yapısı ile sigara üzerindeki mali çarpanı 6,8 olarak hesaplayabiliriz. Maktu vergi ağırlıklı sistemlerin tercih edildiği AB ülkeleri ortalamasında ise mali çarpan 2 olarak karşımıza çıkıyor. Sektörde son yapılan zamların 2 TL civarında olduğunu düşünürsek; eğer çarpan rakamımız AB ülkeleri gibi 2 olsaydı, 2 TL yerine 60 kuruş fiyat artışı sektör için yeterli olacaktı!

Ülkemizdeki bu vergi yapısına, Ekim ayında açıklanan Avrupa Birliği (AB) Komisyonunun 2022 Genişleme Paketi kapsamında hazırlanan "Türkiye Raporunda” da yer verildiğini görüyoruz. Raporda, yukarıda bahsettiğimiz gibi Türkiye’deki sigaralara uygulanan vergi seviyesinin AB ortalamalarına yakın olduğuna, ancak vergi yapısının AB’deki düzenlemelerle uyumlu olmadığına, nispi ÖTV ve maktu ÖTV kompozisyonu bakımından AB ülkelerinden farklı olduğuna dikkat çekiliyor.

Özetle, bu ürünlerdeki vergileme modelimiz enflasyonu fazlasıyla tahrik ediyor. Bununla da kalmıyor, enflasyondaki her 1 puan artış kamu giderlerinde de 15-16 milyar TL artış yaratıyor. Yani yüksek dolaylı vergi koyarak bütçe gelirlerimizi arttırmaya çalışırken; enflasyon kanalı ile de bütçe giderlerimizi şişiriyoruz.

Enflasyon ve maliye politikası üzerine birkaç söz...

Tütün mamulleri başta olmak üzere, yüksek nispi (oransal) vergi yaklaşımına ağırlık veren maliye politikamızın kalbi olan “vergi politikamız”ın para politikamızı yeteri kadar desteklediğini -yukarıda izah ettiğimiz enflasyon ilişkisi bağlamında- söylememiz neredeyse imkansız. Görünen o ki nispi vergisi yüksek mallardaki maliyet artışları enflasyonu körüklüyor.

Bütçenin palyatif gelir ihtiyacı için etkili bir önlem olarak sürekli masaya gelen dolaylı vergi artışlarının, orta ve uzun vadede hem enflasyon ve genel ekonomik denge hem de bütçe giderleri bağlamında yıkıcı etkileri olacağını asla unutmamak gerekiyor. ÖTV de bu bağlamda son derece kritik bir vergi.

2023 enflasyonla etkili ve kalıcı bir mücadele için para ve maliye politikası uyumunun hayati öneme sahip olduğunu aklımızdan çıkarmadığımız bir yıl olsun.

Bu yazı www.bloomberght.com.tr'den alınmıştır.

|

Emrah Akın kimdir?

Emrah Akın Ankara’da doğdu. Lisans eğitimini Ankara Üniversitesi Siyasal Bilgiler Fakültesi’nde Kamu Yönetimi alanında tamamladı.

Yüksek lisansını ABD’de Boston Üniversitesi’nde Finansal Ekonomi alanında yaptı; aynı dönemde, Harvard Üniversitesi’nde İşletme Ekonomisi alanında da öğrenim gördü.

Maliye Müfettişliği, Ankara Vergi Dairesi Başkanlığı Grup Müdürlüğü görevlerinin ardından 2011’de Ekonomi Bakanlığı Bakan Özel Danışmanlığı görevine atandı.

2013 yılında kamudaki görevinden ayrılarak uluslararası danışmanlık ve denetim şirketi KPMG’ye katıldı ve şirket ortağı olarak birçok danışmanlık ve denetim projesi yönetti. Halen, uluslararası denetim ve danışmanlık şirketi BDO’nun şirket ortağı olan Emrah Akın, Yeminli Mali Müşavir ve Bağımsız Denetçi unvanlarını haizdir.

|