2024 Haziran ayı merkezi yönetim bütçe gerçekleşmeleri açıklandı. Bütçe giderleri 866,5 milyar TL olurken bütçe gelirleri 591,2 milyar TL olarak gerçekleşti. Haziran ayı bütçe açığı 275,3 milyar TL, ilk altı aylık bütçe açığı da kümülatif olarak 747,2 milyar TL'ye ulaştı. Bütçe haziran ayında faiz dışı fazlaya geçemedi.

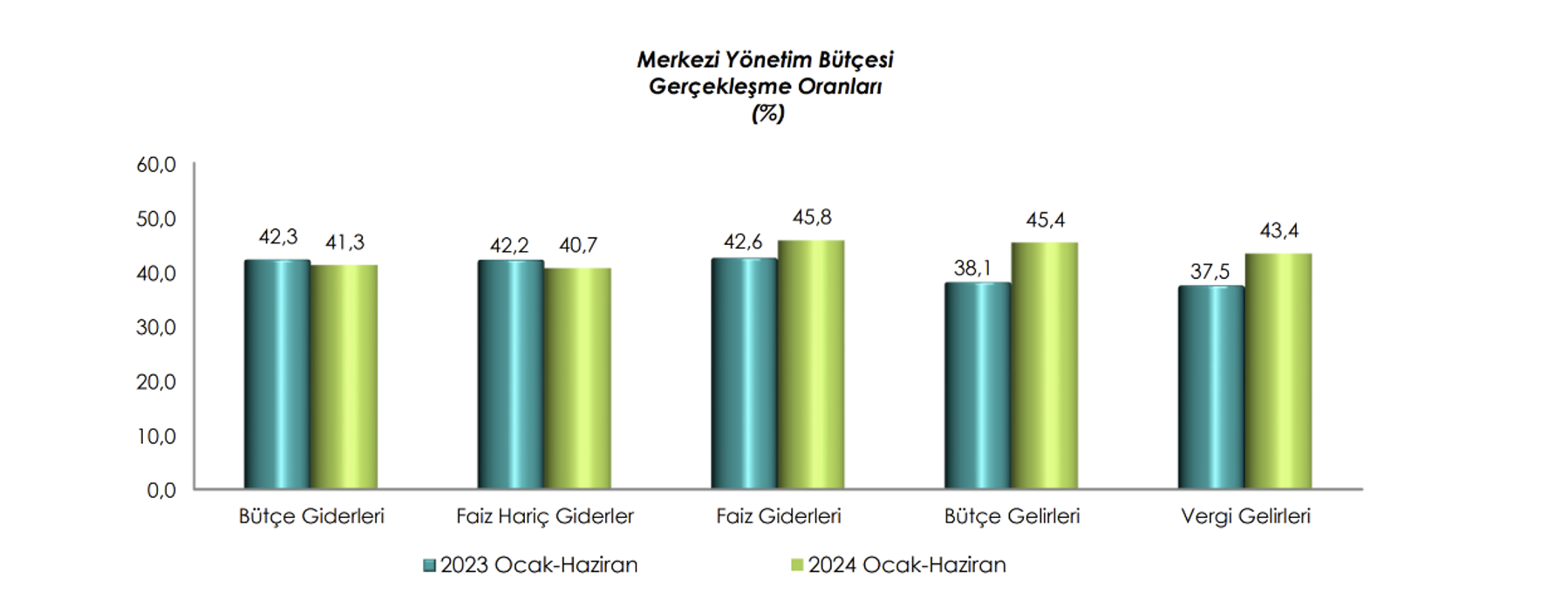

Geçen yıl bütçe açığının GSYH'ye oranı yüzde 5,4 olarak gerçekleşti ve bu oran son 20 yılın en yüksek bütçe açığı/GSYH oranıydı. 2024 yılı için bütçe açığı/GSYH OVP'de yüzde 6,4 olarak öngörüldü, ancak yüzde 4'e kadar gerileyebileceğini tahmin ediyorum. Çünkü geçen yılın ilk altı ayıyla karşılaştırıldığında bütçe giderlerinde azalış trendi düşük olsa da bütçe gelir performansı daha iyi durumda. Aşağıda yer alan ve HMB'nin sitesinden aldığım grafikten de bu durumu görebilirsiniz.

Tabii GSYH öngörülen düzeyde kalırsa. Sonuçta bu bir oran, payda kısmı küçülürse oran daha büyük olacaktır. Bütçe açığının üçte biri borç faiz giderlerinden oluşuyor. O nedenle faiz dışı açığa da dikkat etmek gerek. Faiz dışı açık, faiz giderlerinin ulaştığı boyutu göstermesi açısından önemli bir veri. Haziran ayında 99,3 milyar TL ile oldukça yüksek düzeylerde seyrediyor. Bu tutar haziran ayı vergi gelirlerinin beşte biri.

Gelirler, geçen ayki gibi yüksek seyretmedi.

Mayıs ayında kurumlar vergisi beyanı ve kurumlar geçici vergi nedeniyle vergi gelirlerinde çok önemli bir yükseliş olmuştu. Yine de haziran ayında vergi gelirlerindeki artış oranı yüzde 100,5 oldu.

Ancak her verginin gelirindeki artış oranı yüzde 100 değil, daha da fazla. Yüzde 71,60 olarak TÜİK tarafından açıklanan enflasyondan daha da yüksek oranda vergi geliri tahsilatı var.

Örneğin kişisel gelir vergisi hasılatı geçen yılın aynı dönemine göre yüzde 127 artarken, dahilde alınan KDV hasılatı yüzde 247, akaryakıt üzerinden alınan ÖTV hasılatı ise yüzde 327 oranında artmış durumda (değerli meslektaşım Prof. Dr. Murat Batı şu yazısında vergi gelirlerinde gerçekleşmeleri özetledi.). Zaten KDV ve ÖTV gibi dolaylı vergilerin hasılatı bir aylık vergi gelirlerinin yarısını oluşturdu bile (her zamanki gibi).

Giderler, geçen yılın aynı dönemine göre yüzde 93,7 artış gösterdi.

Kamunun en önemli giderlerinden olan personel giderlerinde geçen aya göre önemli bir değişiklik yok. Temmuz ayında da kısmi bir artış olur, kısmi diyorum çünkü kamuda temmuz maaş zammı oranı yüzde 19,73'te kaldı. Kamu personeli bu zamla beraber enflasyona açık bir farkla yenilirken, bütçenin gider tarafına çok hafif bir yük gelecek.

Giderlerin en geniş hacimlisi olan cari transferler geçtiğimiz aya göre daha da yüksek. Bu farkın nedenlerinden biri, bayram ikramiyesi dolayısıyla 42,2 milyar TL'lik sosyal güvenlik kurumuna yapılan transfer. Ancak transferler sadece sosyal güvenlik kurumu ile kalmıyor.

Geçtiğimiz aylardan daha yüksek düzeyde olmak üzere Ziraat Bankasına 6,7 milyar TL ve Halk Bankasına da 2,8 milyar TL'lik tutar görevlendirme gideri karşılığında aktarılmış.

Bazı cari transfer kalemlerinde ise geçtiğimiz aya göre azalış gerçekleşmiş. Örneğin haziranda ekonomik ve mali amaçlı transferler 16,2 milyar TL'den 2,6 milyar TL'ye inmiş fakat bu farklılığın nereden kaynaklandığını bilemiyoruz. Çünkü bu tutar, “ekonomik ve mali amaçla diğer transferler" kaleminde yer alıyor.

Bütçede diğer giderler ya da sınıflandırmaya girmeyen giderlerin sayısı ve hacmi giderek artıyor.

Bu yıl bu şekilde adlandırılan yaklaşık 20 gider kalemiyle toplam giderler 84,5 milyar TL'ye ulaştı. Üstelik bu tutarın yarısı ekonomik ve mali amaçlı diğer transferlerden oluşuyor. Ayrıca çok önemli bir kısmı da “sınıflandırmaya girmeyen hazine yardımları".

Bir başka örnek; bütçeden ilk altı ayda 179,3 milyar TL'lik müteahhitlik gideri yapılmış, ancak sosyal tesis, yüzer tersane, içme suyu tesisi, atıksu arıtma tesisi gibi yaklaşık yirmi türü olan bu müteahhitlik giderlerinin 87 milyar TL'lik kısmı “diğer müteahhitlik giderleri" olarak gözüküyor.

Giderleri yazarken bahsetmeden geçmeyelim; peki kamuda tasarruf ne oldu?

Hatırlarsanız iki ay önce yeni tasarruf genelgesi yayımlandı. Genelge taşıt giderlerini, enerji, haberleşme, kırtasiye-baskı-cilt, temsil-tanıtma-organizasyon, lojman-sosyal tesisler vb. giderleri kapsıyordu.

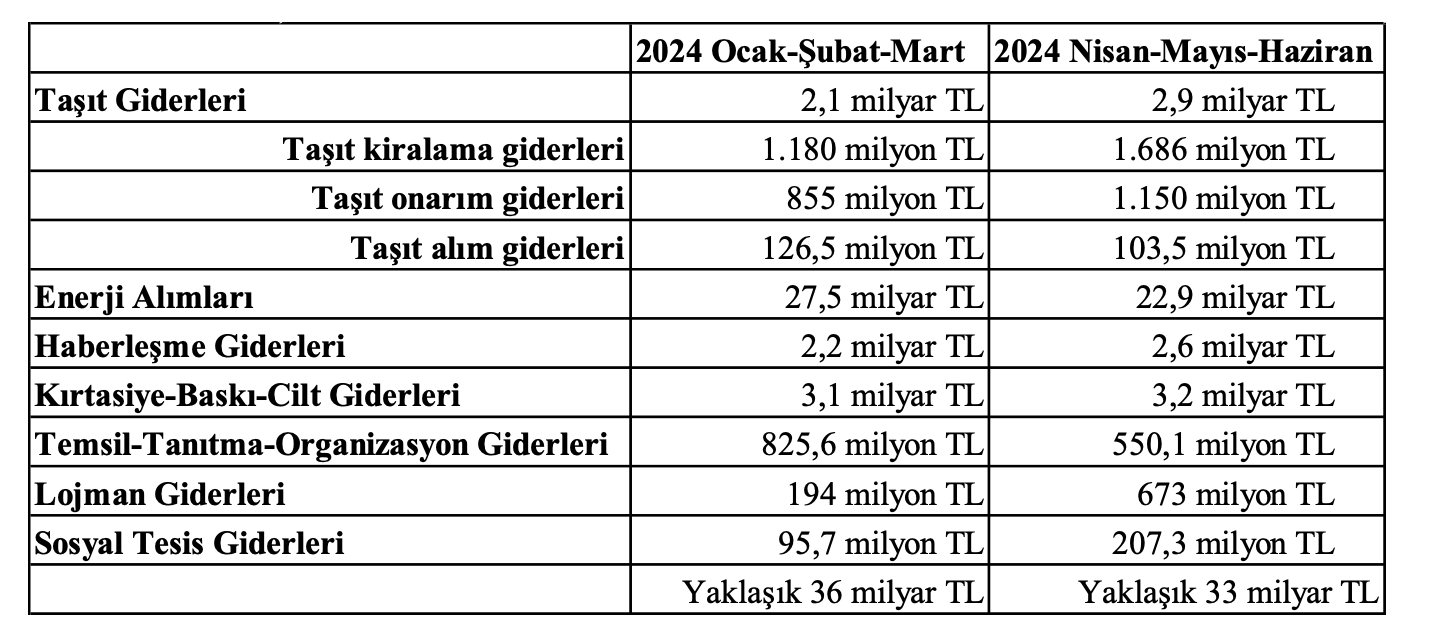

Kamuda tasarrufla özdeşleşen tüm bu kalemlerin yılın ilk üç ayı ve son üç ayındaki değişimini göstermek için aşağıdaki tabloyu hazırladım.

Yılın ilk üç ayında yeni kamuda tasarruf genelgesi henüz yayınlanmamıştı, ama 2021 tarihli genelge kamu kurumlarına bir yıl önce gönderilmişti, yani kamuda tasarruf bir yıldır hayatımızda.

Ancak bütçede bir farklılık oluşmuyor. Hatta tasarruf edileceğine giderek daha çok harcanıyor. Basında da çıkan haberler bütçeye yansımış durumda. Çünkü nisan-mayıs arasında bir ayda taşıt alım giderleri ile lojman onarım giderleri üç kat, kırtasiye, baskı giderleri 1,5 kat, temsil, tanıtma giderleri ise tam 7 kat artmıştı.

Belki Haziran'da azalmıştır, aşağıdaki tabloya birlikte bakalım: Yılın ilk üç ayında taşıt giderleri 2,1 milyar TL iken son üç ayda yaklaşık yüzde 40'lık artışla 2,9 milyar TL'ye ulaşmış. Haberleşme giderleri ilk üç ayda 2,2 milyar TL'den son üç ayda yaklaşık yüzde 20 artarak 2,6 milyar TL'ye ulaşmış. Keza kırtasiye, baskı, cilt giderleri ile lojman, sosyal tesis giderlerinde artış devam etmiş durumda.

Ancak son üç aydaki temsil-tanıtma-organizasyon giderleri ilk üç aya göre azalmış. İlk üç aydaki yükseliş seçim nedeniyle çok hızlıydı. Ocak ayında sadece 19 milyon TL idi ve seçim ayı olan mart ayında 715 milyon TL'ye kadar yükselmişti. O seviyelere yeniden çıkması gerçek anlamda kamu kaynağında israf olur.

Kamuda tasarruf enerji alım giderlerinde kendini göstermiş. Yılın ilk üç ayına göre son üç ayda 4,6 milyar TL enerji tasarrufu sağlanmış. Kettle'ları kaldırıp, tüm yaz boyunca klimalar çalıştırılmazsa ve önümüzdeki kış kaloriferler yanmazsa kamu daha çok tasarruf eder!

Binhan Elif Yılmaz kimdir?

Prof. Dr. Binhan Elif Yılmaz, lisans eğitimini İstanbul Üniversitesi İktisat Fakültesi Maliye Bölümünde, Yüksek Lisans ve Doktora eğitimlerini İstanbul Üniversitesi Sosyal Bilimler Enstitüsü Maliye Teorisi Ana Bilim Dalında tamamladı.

Akademik hayatına 1997 yılında İstanbul Üniversitesi İktisat Fakültesi Maliye Bölümü Maliye Teorisi Ana Bilim Dalında Araştırma Görevlisi olarak başlayan Binhan Elif Yılmaz, aynı Ana Bilim Dalında 2003 yılında Yardımcı Doçent, 2008 yılında Doçent, 2014 yılında Profesör oldu.

"Devlet Borçları ve Türkiye'de Borç Çıkmazı", "Türk Vergi Sistemi", "Maliye", "Küresel Kriz ve Avrupa'da Borç Çıkmazı", "Sosyal Güvenlik Ekonomisi", "Kamu Maliyesi" isimli başlıca kitaplarının yanında 100'ü aşkın akademik çalışması ve ulusal/uluslararası kongrelerde sunduğu bildirileri bulunmaktadır.

Prof. Dr. Binhan Elif Yılmaz Kamu Maliyesi, Maliye Politikası, Türk Vergi Sistemi, Devlet Borçları, Kamu Borç Yönetimi ve Uluslararası Borç Krizleri derslerini vermekte, TÜBİTAK, BAP destekli projeler yürütmektedir.

Çeşitli TV kanallarının ekonomi programlarına yorumlarıyla katılmakta olan Binhan Elif Yılmaz, halen İstanbul Üniversitesi İktisat Fakültesi Maliye Bölümünde profesör olarak görev yapmaktadır.

|