28 Ekim 2023

Cumhuriyet'in ilk 100 yılında devlet borçları (2): Cumhuriyetin kuruluş yıllarında ekonomi politikaları ve devlet borçları

1. İzmir İktisat Kongresi'nin ülke ekonomisinin geleceğine yön verecek ekonomik ve sosyal kararların alınması açısından iktisat tarihimizde özel bir öneme sahiptir

Birinci Dünya Savaşı ve Kurtuluş Savaşları sonrasında yeni Türkiye Cumhuriyeti, Osmanlı İmparatorluğu'ndan daha küçük, onun borçlarını devralmış şekilde ancak tam bağımsız bir devlet olarak doğdu. Bu savaşlar kamu gelirleri, sermaye kaynakları ve işgücü üzerinde yıkıcı etkiler yaratmıştı. O nedenle kuruluş yıllarındaki her karar, ekonomi politikalarının zaman kaybetmeden biçimlenmesi ve düzenlemelerin hayata geçirilmesi açısından belirleyici oldu.

İzmir İktisat Kongresi

İzmir İktisat Kongresi

Cumhuriyetin kuruluş yılları ekonomi politikaları

Genç Türkiye Cumhuriyeti için önemli gerekliliklerden biri, siyasi ve ekonomik bağımsızlığın bir arada sağlanması için ülkedeki siyasi, hukuki, sosyal alanlardaki değişimler göz önüne alınarak ekonomi politikalarının şekillendirilmesi olmuştu. Atatürk, henüz Cumhuriyet ilan edilmeden, Şubat 1923'te, kuruluşun ilk yıllarında izlenecek ekonomi politikalarının nitelikleri ve yönünün belirlenmesi için İzmir İktisat Kongresi'ni toplamıştı.

1. İzmir İktisat Kongresi'nin ülke ekonomisinin geleceğine yön verecek ekonomik ve sosyal kararların alınması açısından iktisat tarihimizde özel bir öneme sahiptir. Kongrede serbest piyasa şartlarında sanayileşmenin sağlanması ve bu çerçevede özel girişimciliğin canlandırılması, bunun için kredi olanaklarının hükümetçe temini, ılımlı bir korumacılık ve sınırlı ithal ikameci sanayileşme politikasının izlenmesi, belirli şartlar altında yabancı sermaye girişine izin verilmesi, devlet işletmeciliği ve müdahalelerinin asgari düzeyde tutulması (hatta devletin ekonomik hayata müdahalesinin kurumsallaşmasına hem bu Kongre'de alınan karar ile hem de 1924 Anayasası ile izin verilmemişti) gibi çoğunlukla liberal içerikli kararlar benimsenmişti.

Kongre'de alınan kararlar doğrultusunda para politikasında sağlam ve istikrarlı para ilkesi, maliye politikasında denk bütçe-düzgün ödeme ilkesi benimsenmiş, açık finansmana ve borçlanmaya sıcak bakılmamıştı.

İzmir İktisat Kongresi'nde alınan kararların çoğu ekonomi politikasına yansısa da bazıları ülke içi tasarruf, altyapı, sermaye, girişimci ve teknik eleman yetersizliği, sınırlı tasarrufları üretime aktaracak banka sisteminin olmaması, sanayinin gümrük korumasından yoksunluğu, yabancıların belirsizlik nedeniyle yeni yatırımlara girişmemesi gibi faktörlerin etkisiyle uygulanamamış ve arzu edilen hızlı sanayileşme atılımı elde edilememişti. Ayrıca nüfus mübadelesi ile ortaya çıkan beşeri sermaye kaybı sanayi üretimini olumsuz yönde etkilemişti.

1929 Büyük Buhranının etkileri bütün dünyada olduğu gibi Türkiye'de de piyasa ekonomisi ve özel girişimciliğe olan güveni sarsmış, hükümet sosyo-ekonomik koşulları içinde çıkış yolları ve alternatif düzen arayışları içine girmişti. Ülke için yararlı ve gerekli olanı devletin yapması görüşü ağır basmış, Türkiye'de yükselişe geçen Devletçilik ülkenin kendi koşullarından doğmuştu.

Nurhan Yentürk ve Yakup Kepenek (1995) kitaplarında o dönemki Devletçiliği şöyle tanımlarlar: "Devletçilik, Keynesyen görüşün ya da önceden belirlenen siyasal görüşlere bağlı örgütlerin ülke yönetimine gelmeleri sonucu uygulanan bir ekonomi politikası olmayıp, bir anlamda somut koşulların zorlaması sonucu doğdu. Ancak kendine özgü nitelikleri nedeniyle özgündür ve dünyadaki benzerlerinden ayrılır. Ülkenin genel durumu ile toplumsal ve tarihsel faktörler dışında 1930'ların başında belirlenen özgül iç ve dış koşullar, devletçi uygulamayı zorunlu kıldı." Böylece liberal politikalardan devletçiliğe geçiş yapılmış oldu.

Dış rekabete karşı korumacı önlemlerin alınması ve devlet öncülüğünde sanayileşme, bu modelin başlıca unsurlarıydı. İhraç edilemeyen ürünlerin yerli sanayi kuruluşlarında işlenmesi için hazırlanacak beş yıllık sanayi planlarına göre devletin sanayi kuruluşu kurması gündeme gelmişti. 1930'larda Birinci Beş Yıllık Sanayi Planı ile benimsenen Devletçilik, planın 1934'te uygulamaya geçmesi ile somutlaşmıştı. Devlet öncülüğünde çok sayıda KİT faaliyete geçmiş, ayrıca sermaye yetersizliği içindeki bazı özel sektör fabrikaları (İstanbul T.A. Su şirketi, İzmir Rıhtım Şirketi ve bazı demiryolları) devletleştirilmişti. Böylelikle kamu kesiminde sermaye birikim süreci hızlanmıştı.

Cumhuriyetin kuruluş yıllarında ekonomik ve mali göstergeler nasıl şekillendi?

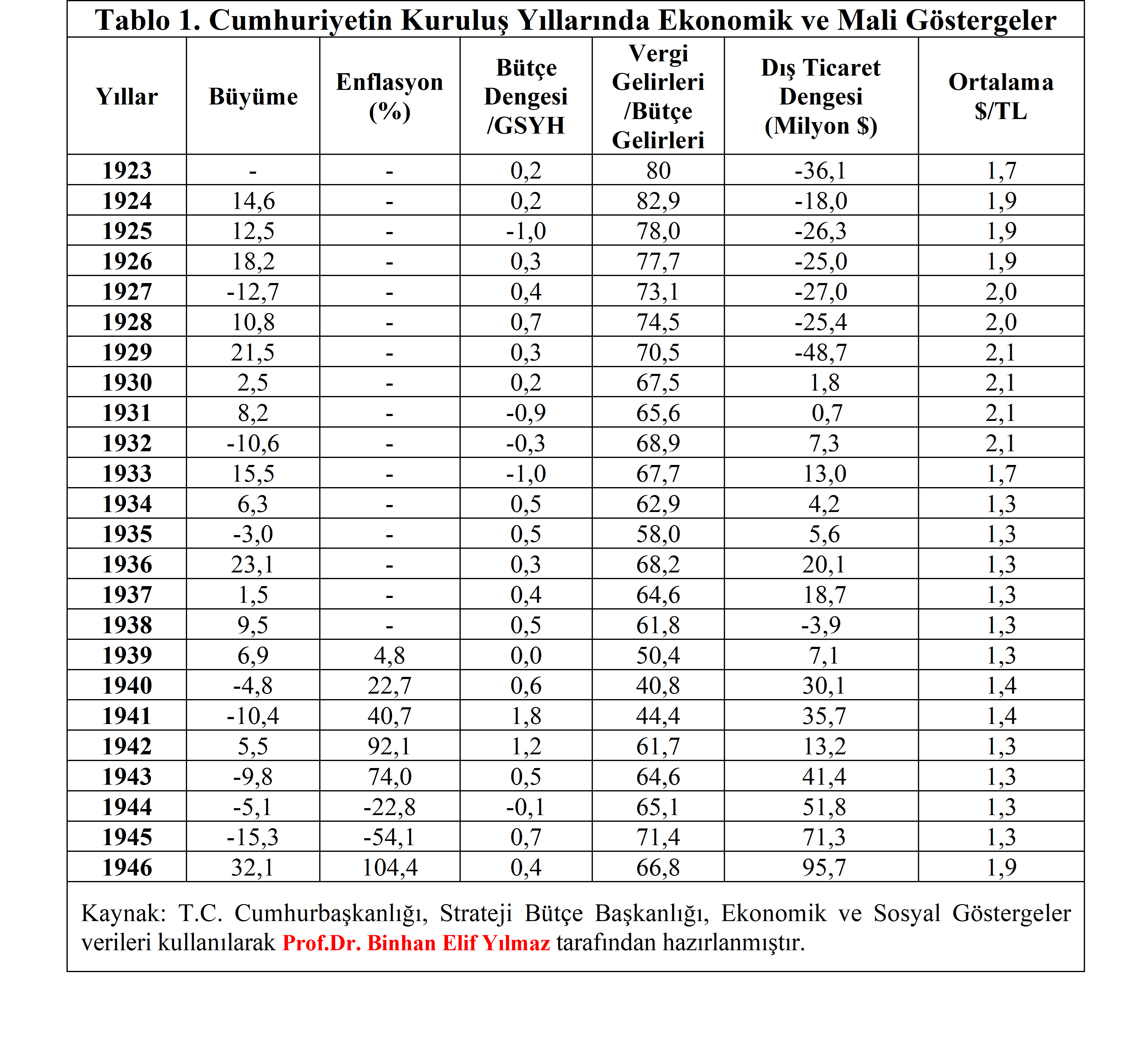

Kuruluş yıllarından 1929 Büyük Buhranına kadar -1927 yılı dışında- GSYH'de oldukça hızlı ve yüksek oranlı artışlar yaşanmıştı ancak 1929 Büyük Buhranı, kötü iklim şartları ve tarım fiyatlarındaki düşüşün etkisi ile tarım sektöründe yaşanan gerileme, büyüme hızını da geriletmişti (Bakınız Tablo 1).

Ülke ihracatı büyük ölçüde tarıma dayalı iken, Büyük Buhran ile beraber dünya tarım ürünleri piyasasında talep ve fiyatlar hızla düşmüş, ihracat miktar olarak artmasına rağmen fiyatlardaki düşüş ihracatın değerini daraltıcı etki yapmıştı. Bu durumda ithalatın sınırlandırılması gündeme gelmiş ancak yatırım malları ithalatındaki daralma sanayileşmeyi olumsuz etkilemişti.

Lozan Antlaşması'na ek olarak imzalanan bir ticaret anlaşması gereği Türkiye'nin 1929 yılına dek gümrük tarifelerini değiştirme ve dış ticareti düzenleme yetkisi yoktu. Erdinç Tokgöz (2001) o dönemki dış ticaret politikası ile ilgili şunları yazmıştır: "Büyük Buhrana dek dış ticaret ortalama 26 milyon dolar açık verdi. Büyük Buhran ise dış ticaret açığını bir yıl içinde yüzde 92 oranında artırıcı etki yaparak 48,7 milyon dolar'a tırmandırdı (Bakınız Tablo 1). Lozan Antlaşması'nın öngördüğü yasağın biteceğini ve hükümetin gümrük tarifelerini yükselteceğini haber alan ithalatçılar ithalatı artırdılar. Ülkede o dönemde ithalat ve ihracat da büyük çapta azınlıkların elindeydi ve bu azınlıklar Merkez Bankası yetkilerini kullanan Osmanlı Bankası ile karşılıklı çıkar ilişkilerine girince, 1929 yılında dış ticaret beklenmedik şekilde açık vermiş oldu."

1930 ve 1931 yıllarında dış ticaret ve kambiyo rejimleri denetlenmeye başlanmıştı. Devletçilik döneminde dış ticaret politikası da değişmiş, özellikle gümrük yasa ve tarifeleri değiştirilip yasaklama ve kontenjanlarla ithalat kısıtlanmış ve dış ticaret fazlası verilmişti (Bakınız Tablo 1).

Bu yıllardaki hâkim düşüncelerden biri Türk parasının kıymetinin korunması ve fiyat istikrarının sağlanmasıydı ve Şubat 1930'da 1576 sayılı Türk Parasının Değerini Koruma Kanunu çıkarılmıştı.

Tüm bu olumlu gidişat, İkinci Dünya Savaşı'na girmediği halde savaşın olumsuz etkileri altında kalan Türkiye'de giderek bozulmaya başlamıştı. Memduh Yaşa (1965) bu dönemi kitabında şöyle anlatır:

"Savaşa katılma olasılığının yarattığı seferberlik harcamaları artışı ve aktif nüfusun önemli bir kısmının üretimden çekilmesi işgücü kıtlığına neden olarak üretimi aksattı. Birinci Beş Yıllık Sanayi Planı'nın uygulanmasının ardından İkinci Beş Yıllık Sanayi Planı'nın hazırlıkları bitmedi ve söz konusu plan 1939 yılında İktisadi Savunma Planı adıyla yürürlüğe girdi. Ancak bu dönemde yaşanan finansman güçlükleri ile savaş yılları ve devletçiliğe karşı beliren bazı eğilimler nedeniyle kurulması öngörülen KİT'lerin hepsi kurulamadı."

İzmir İktisat Kongresi'nde alınan kararlar kamu maliyesine uyum içinde yansımıştı. Türkiye Cumhuriyeti'nin ilk düzenli bütçesi 1924 Şubat ayında yapılmıştı ve kuruluştan Büyük Buhrana kadar, 1925 yılı dışında, bütçe fazlası elde edilmiş, borçlanmaya da gereksinim duyulmamıştı. İzleyen yıllarda bütçenin denkliğine özen gösterilmiş, yalnızca Birinci ve İkinci Beş Yıllık Sanayi Planlarının finansman ihtiyacı nedeniyle 1931-1933 yılları arasında bütçe açığı ortaya çıkmıştı (Bakınız Tablo 1).

Cumhuriyetin ilk yıllarında bütçe harcamalarının milli gelir içindeki payı düşük kalsa da hem Büyük Buhran hem de Beş Yıllık Sanayi Planları kapsamında demiryolu yapımının hız kazanması ve devletleştirmelerin etkisiyle bu pay giderek artmıştı. Sevim Görgün (1981) Hoca o dönemi makalesinde şöyle anlatır:

"Türkiye'nin o günkü gelişme düzeyinde kamunun milli gelirin böyle bir oranını kullanabilmesi, önemli bir olgu olarak değerlendirilebilir. Bütçe harcamalarının GSYH içinde sahip olduğu bu pay 1929 Büyük Buhranını Türkiye ekonomisinin kolay atlatabilmesinde rol oynadı. Özel kesimin ekonomide güçlü bir talebi olmadığından kamu kesimi iş gücü dahil ihtiyaç duyduğu girdileri düşük fiyattan temin edebildi ve kamu hizmetleri arzını ve kalitesini artırdı."

1933'te Paris Antlaşması'nın imzalanması, Osmanlı'dan devralınan borcun faiz ödemelerine başlanması ve tarıma verilen sübvansiyonlar nedeniyle transfer harcamalarının bütçedeki payında artış yaşanmıştı. Savaş döneminde yaşanan enflasyona bağlı olarak personel harcamalarındaki artış, bu dönemde cari harcamaları artırmış ancak yine de kamu hizmetleri çeşitlendirilebilmiş ve kalitesi giderek iyileştirilebilmişti.

Para politikasında sağlam ve istikrarlı para ilkelerini benimsemiş olan hükümet, maliye politikasında da denk bütçe ve düzgün ödeme ilkelerine titizlikle bağlı kalmıştı. 1930'lu yıllarda istikrarlı para politikası izlendiği için devletçi sanayileşmenin finansmanı kamu gelirleriyle sağlanmıştı.

Cumhuriyetin ilk yıllarında bütçe gelirlerinin temel kaynağı olarak vergi gelirleri kabul edilmiş, bütçe gelirleri içinde vergi gelirlerinin payı yüzde 80 civarında gerçekleşmiş, ancak 1929 Büyük Buhranı ile beraber söz konusu pay düşmeye başlamıştı (Bakınız Tablo 1).

Cumhuriyetin kuruluşunun ilk yıllarında vergi yapısındaki değişim sonucu geleneksel gelir vergileri yerine modern vergiler ikame edilmişti. Oldukça cesur bir adım olarak 1925 yılında Aşar kaldırılmış, aşarın kaldırılmasının yarattığı hasılat boşluğunu aşmak için mevcut vergi yasalarında düzenlemelere gidilmiş ve vergi yükü kırsaldan kente kaymıştı. Esfender Korkmaz (2003) o dönemki vergi düzenlemelerini kitabında şöyle aktarır:

"Yol Vergisi ve Kazanç Vergisinin vergi sistemine dahil edilmesi ve devlet tekellerinin oluşturulmasıyla gelir sağlanmasına çalışıldı. 1930 yılında Buhranın vergi gelirlerini düşürmesi dolayısıyla 1931'de İktisadi Buhran Vergisi, 1932'de Muvazene Vergisi, 1935'te Hava Kuvvetlerine Yardım Vergisi ihdas edildi, bu vergilerle kentlinin yükü artmaya devam etti."

Savaş döneminde artan bütçe harcamalarının vergi geliri ya da iç borçlanma ile finanse edilmesi sonucu bütçe gelirleri içinde vergi gelirlerinin payı ilk kez yüzde 50'nin altına inmişti (Bakınız Tablo 1). Bu yıllarda olağanüstü harcamaların finansmanı çerçevesinde uygulamaya konulan Varlık Vergisi (ayrı bir yazıyı hak eden önemli bir vergi) ve Toprak Mahsulleri Vergisi bu payı artırıcı etki yapmıştı. Devletçilik döneminde günümüzdeki görünümün aksine dolaylı vergilerin vergi gelirleri içindeki payı önemli ölçüde düşmüş, dolaysız vergilerin payı artmıştı.

Cumhuriyetin kuruluş yılları borçlanma politikaları ve sonuçları

Cumhuriyetin ilk yıllarında uygulanan ekonomi politikalarının borçlanma üzerindeki etkisi iki yönlü olmuştu: Osmanlı İmparatorluğu'ndan kalan dış borçların ödenmesi ve ulaştırma ağırlıklı yatırımların finansmanı için dış borçlanmaya başvurulması.

İç borçlanma

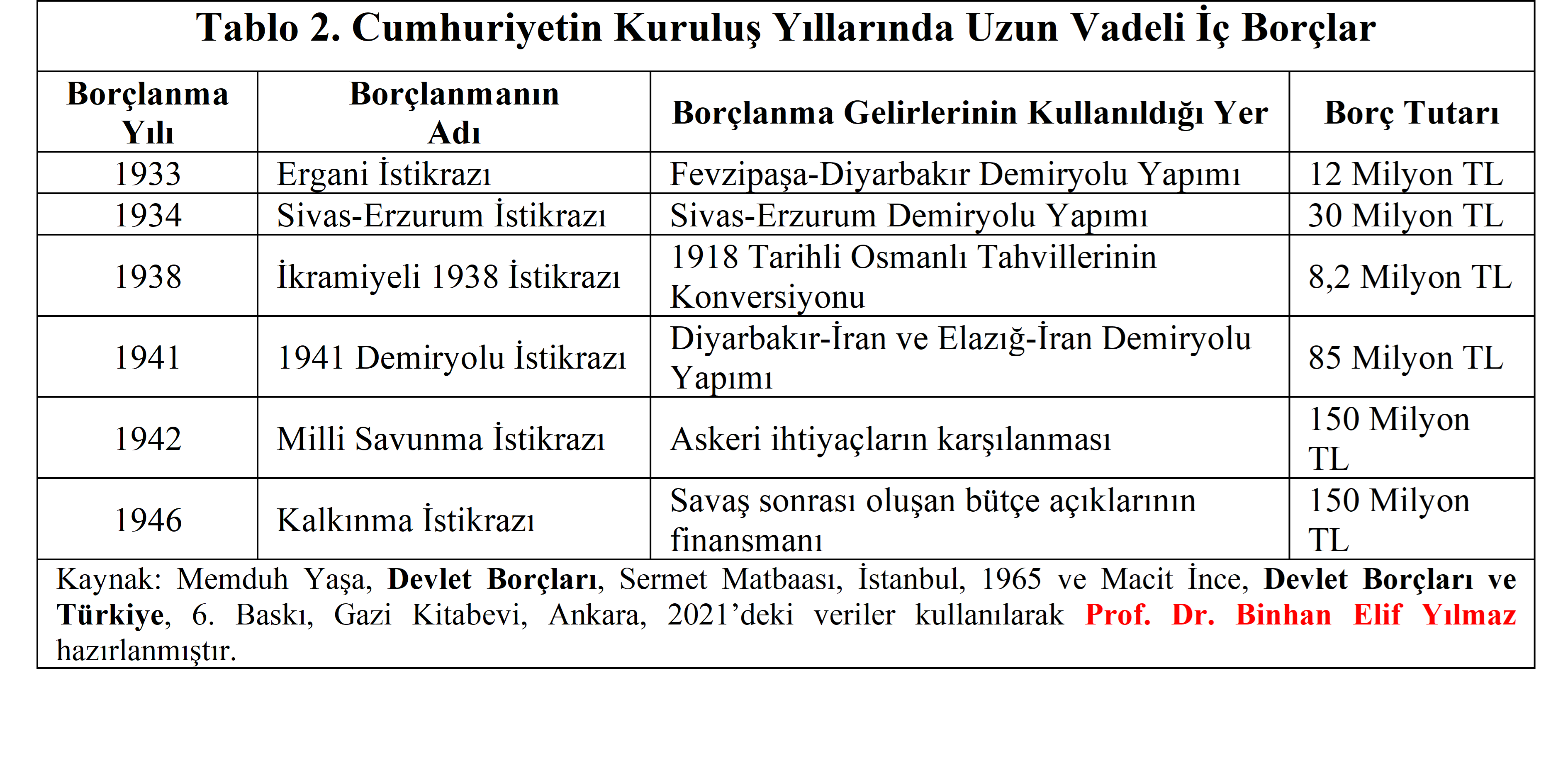

Türkiye Cumhuriyeti'nin ilk iç borçlanması 12 Ocak 1933 tarihli Dahili İstikraz Kanunu'nun TBMM'de kabulü ile gerçekleşen Ergani İstikrazıdır. Bu borcun geliri Fevzipaşa-Diyarbakır Demiryolu yapımı için kullanılmış ve benzer harcamalar için yapılan iç borçlanmalar vergi gelirlerine alternatif oluşturmuştu.

Sevim Görgün'ün hesaplamasına göre; "1932-1936 döneminde iç borçların GSYH içindeki payı yüzde 2,6 iken, 1936-1938 yılları arasında yüzde 17'ye yükseldi. Bu gelişmeler sonucu bütçe harcamalarının GSYH içindeki payı yüzde 11'e yaklaştı ve bu durum harcamaların yüzde 40'a yakın kısmının vergi dışı kaynaklardan finanse edilmesi sonucunu yarattı."

İlker Parasız (1998) Hoca'nın o dönemki iç borç hesaplaması şu şekildedir:

"İkinci Dünya Savaşı yıllarına gelindiğinde savaşın getirdiği ve dünya ekonomisinin bulunduğu ağır şartlar nedeniyle artan bütçe harcamalarının finansmanında iç borçlanma olanakları zorlandı. Bu bağlamda 100 milyon TL'lik Milli Savunma ve 75 milyon TL'lik Tasarruf Bonosu olmak üzere 175 milyon TL'lik iç borçlanma gerçekleştirildi."

1923-1946 dönemi iç borçlarının genel özelliklerini maddeler ve tablo halinde toparladım (Bakınız Tablo 2):

- Bu dönemde iç borçlanmanın disiplinli bir şekilde gerçekleştirildiğinin kanıtı olarak her borcun nerede harcanacağı bilgisi, borçlanmanın adında yer almıştı.

- İç borçlanmada yurt içi tasarruf yetersizliği ve yeni kurulan devlete olan çekinceler nedeniyle bireylerin tasarrufları yerine resmi bankalar ve Merkez Bankası kaynakları kullanılmıştı.

- İç borçlanma ile elde edilen kaynakların büyük bölümü demiryolu yapımında kullanılmış, kalkınmanın finansmanının sağlanması ve Osmanlı borçlarının ödenmesi amaçlarına da hizmet etmişti.

- 1939 yılından sonra Türkiye'nin de çok olumsuz koşullarda hissettiği İkinci Dünya Savaşı dönemindeki iç borçlanmalar ile büyük askeri ihtiyaçların karşılanması ve savaş sonrası dönemde oluşan bütçe açıklarının finansmanı amaçlanmıştı.

- Savaş döneminde dışarıdan borç alınabilecek kaynaklar sınırlıyken iç borçlar dış borçlarla ikame edilmişti.

Dış borçlanma

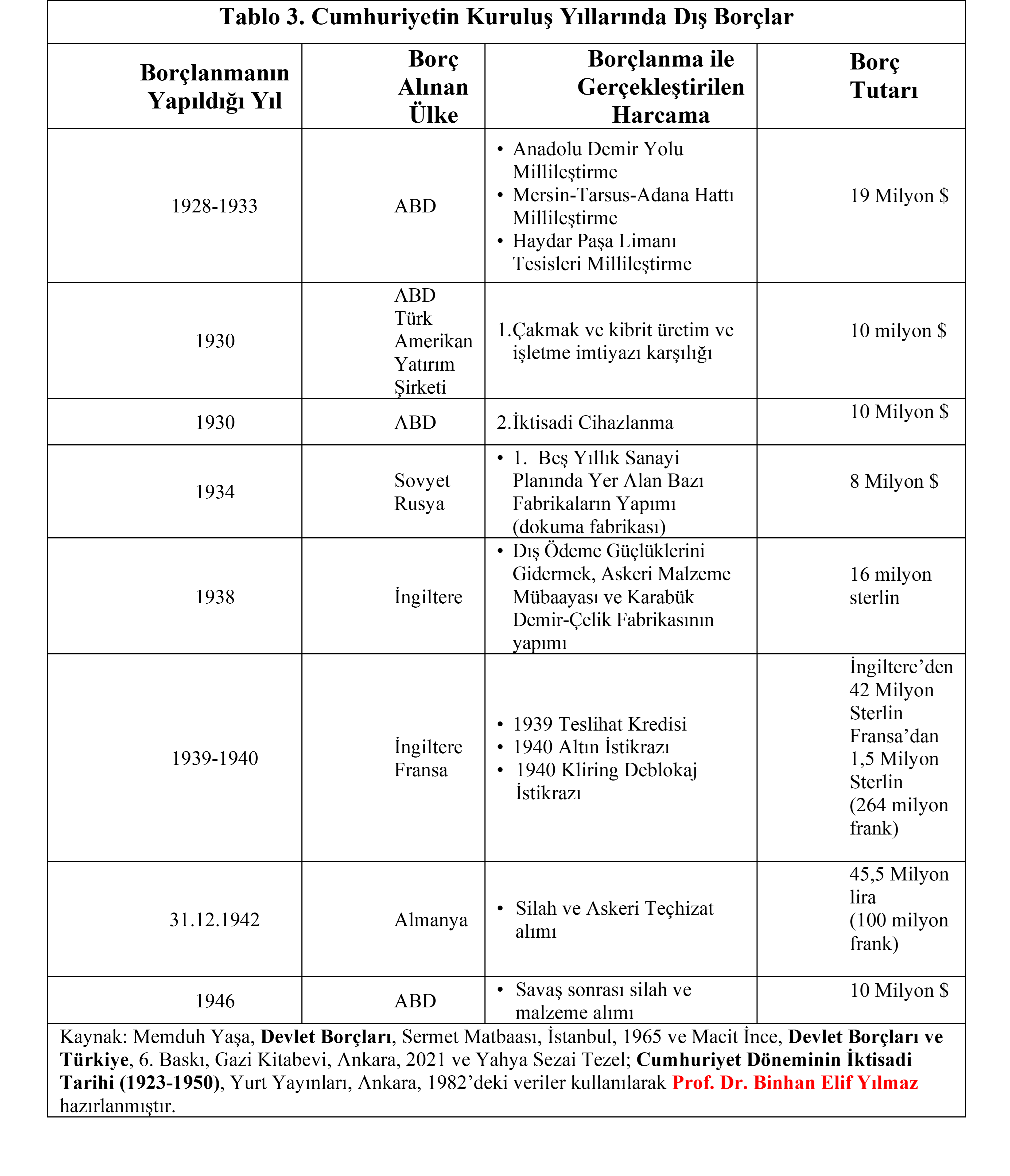

Cumhuriyetin ilk yıllarında Osmanlı deneyimi göz önüne alınarak uzun yıllar dış borca karşı çekingenlik devam etmişti. 1923-1946 döneminde Türkiye'nin dış borçlanması, Düyun-u Umumiye borçlarının olumsuz hatırasının da etkisiyle son derecede sınırlı kalmış, alınan borçlar ABD ve Rusya başta olmak üzere, ayrıca bazı gelişmiş Avrupa ülkelerinden de elde edilmişti.

1923-1946 dönemi iç borçlarının genel özelliklerini maddeler ve tablo halinde toparladım (Bakınız Tablo 3):

- Merkez Bankası'nın kuruluşu için gerekli sermaye dış borçla elde edilmişti. Bu borç, Tablo 2'de gördüğünüz 1930 tarihli İktisadi Cihazlanma adını taşıyan ve 10 milyon dolar tutarındaki ABD kaynaklı dış borçtur.

- 1928 yılından itibaren yabancıların elindeki şirketlerin devletleştirilmesinde kısmen dış borçlar kullanılmıştı. Memduh Yaşa'nın hesaplamalarına göre; "devletleştirmelerden doğan yaklaşık 84 milyon TL'lik dış borç, 1923 sonunda bakiye kalan borç olarak İkinci Dünya Savaşı'na kadarki dönemde dış borçların önemli bir kısmını oluşturmuştu."

- Devletçilik döneminde beş yıllık sanayi planlarının uygulanmasıyla sanayi yatırımları önemli ölçüde artmıştı. Yatırımların gerçekleştirilmesinde 1934 yılında Rusya'dan 8 milyon dolar faizsiz kredi ile İngiltere'den malzeme alımında kullanılmak üzere 1938 yılında 16 milyon sterlinlik borç alınmıştı.

- Savaş sonrası dönemde gerek Türkiye'de gerekse diğer ülkelerdeki para operasyonları dış borçların tutarını değiştirmişti. 1946 yılı sonunda uzun vadeli dış borçların tutarı 1946 devalüasyonun da etkisiyle bir yıl öncesine göre yüzde 98 oranında artmıştı.

- Fransa'nın para değerinde meydana gelen önemli düşüş sonrasında 1939 yılı sonu itibariyle Türkiye'nin uzun vadeli dış borcu 139 milyon TL'ye kadar geriledi.

- 1930 sonrası borç ödemeleri büyük bir düzenle gerçekleştirilmiş, özellikle Düyun-u Umumiye borçlarının tasfiyesine özen gösterilmişti.

Tablo 1

Tablo 1

Tablo 2

Tablo 2

Tablo 3

Tablo 3

|

YARARLANILAN KAYNAKLAR Tokgöz, E.; Türkiye'nin İktisadi Gelişme Tarihi (1914-2001), 6. Bası, İmaj Yayınevi, Ankara, 2001. Parasız, İ.; Türkiye Ekonomisi, 1923'ten Günümüze İktisat ve İstikrar Politikaları, Ezgi Kitabevi, Bursa, 1998. Kepenek, Y. ve Yentürk, N.; Türkiye Ekonomisi, 18. Baskı, Remzi Kitabevi, İstanbul, 1995. Yaşa, M.; Cumhuriyet Dönemi Türkiye Ekonomisi, Akbank Yayınları, İstanbul, 1980. Görgün, S.; "Atatürk Dönemi Maliye Politikası 1923-1938", içinde: Atatürk Döneminde Türkiye Semineri, Yapı Kredi Bankası Yayınları, İstanbul, 1981. Korkmaz, E.; İktisadi Gelişme ve Mali Sistem, Lebib Yalkın Matbaası, İstanbul, 2003. Yaşa, M.; Devlet Borçları, İstanbul, Sermet Matbaası, 1965. Tezel, Y. S.; Cumhuriyet Döneminin İktisadi Tarihi (1923-1950), Yurt Yayınları, Ankara, 1982. T.C. Cumhurbaşkanlığı, Strateji Bütçe Başkanlığı; Ekonomik ve Sosyal Göstergeler. |

Binhan Elif Yılmaz kimdir?Prof. Dr. Binhan Elif Yılmaz, lisans eğitimini İstanbul Üniversitesi İktisat Fakültesi Maliye Bölümünde, Yüksek Lisans ve Doktora eğitimlerini İstanbul Üniversitesi Sosyal Bilimler Enstitüsü Maliye Teorisi Ana Bilim Dalında tamamladı. Akademik hayatına 1997 yılında İstanbul Üniversitesi İktisat Fakültesi Maliye Bölümü Maliye Teorisi Ana Bilim Dalında Araştırma Görevlisi olarak başlayan Binhan Elif Yılmaz, aynı Ana Bilim Dalında 2003 yılında Yardımcı Doçent, 2008 yılında Doçent, 2014 yılında Profesör oldu. "Devlet Borçları ve Türkiye'de Borç Çıkmazı", "Türk Vergi Sistemi", "Maliye", "Küresel Kriz ve Avrupa'da Borç Çıkmazı", "Sosyal Güvenlik Ekonomisi" isimli başlıca kitaplarının yanında 100'ü aşkın akademik çalışması, ulusal ve uluslararası kongre bildirileri var. Binhan Elif Yılmaz, Kamu Maliyesi, Maliye Politikası, Türk Vergi Sistemi, Devlet Borçları, Kamu Borç Yönetimi ve Uluslararası Borç Krizleri derslerini vermekte, TÜBİTAK, BAP destekli projeleri yürütüyor. Çeşitli TV programlarında ekonomi yorumculuğu yapmakta olan ve Mayıs 2023'de T24'te yazmaya başlayan Binhan Elif Yılmaz, halen İstanbul Üniversitesi İktisat Fakültesi Maliye Bölümünde profesör olarak görev yapıyor. |

Yazarın Diğer Yazıları

Türkiye’de en ucuz şey, çocuk hayatı: Çocuğun bütçedeki yeri

Bakanlığın bütçedeki payı düşük; korunması gereken çocuklar için ayrılan bütçe payı ise minimumda. Korunması gereken çocukların bütçedeki yerini büyüteçle arayıp bulabilirsiniz

ABD başkanlık seçimleri, Trump etkisi ve finans kapitalde canlanma

Trump’ın zaferi öncesinde artmaya başlayan tahvil faizlerinde seçim sonrasında da canlılık devam etti. Seçim sonrasında hisse senedi piyasalarındaki ilk yansıma, Trump döneminde kimlerin kazanacağını ya da kazanamayacağını göstermiş oldu

Gizli kamu borçları (5): Gizli borçlarla mücadelede şeffaflığın önemi

Şeffaf ve hesap verilebilir bir kamu borç yönetimi amaçlanırken, varlık-yükümlülük perspektifinden yola çıkılmalıdır. Toplam yükümlülükleri ve bu yükümlülükleri karşılayabilme gücü net bir şekilde ortaya çıkarılmalıdır

© Tüm hakları saklıdır.

Yazarlar

- Adnan Ekinci

- Ahmet Sever

- Ahmet Talimciler

- Akdoğan Özkan

- Alex Akimoğlu

- Ali Akay

- Atilla Dorsay

- Aydın Engin

- Ayfer Feriha Nujen

- Aysel Sağır

- Ayşe Acar

- Barçın Yinanç

- Bekir Ağırdır

- Candan Yıldız

- Cemal Tunçdemir

- Çağnur Öztürk

- Çiğdem Anad

- Deniz Can

- Doğan Akın

- Emrah Akın

- Ercan Uygur

- Erdoğan İşcan

- Erdoğan Sağlam

- Faruk Bildirici

- Fulya Canşen

- Füsun Sarp Nebil

- Gökçer Tahincioğlu

- Gönenç Gürkaynak

- Hakan Aksay

- Hande Çayır

- Hasan Cemal

- Hasan Göğüş

- Hasan Servet Öktem

- İrfan Yalın

- İskender Aruoba

- Leyla Alp

- M. K. Perker

- Mehmet Y. Yılmaz

- Mehmet Y. Yılmaz | Futbol

- Mehmet Y. Yılmaz | Hafta Sonu

- Mehmet Yalçın

- Murat Batı

- Murat Belge

- Murat Bjeduğ

- Murat Sabuncu

- Mustafa Durmuş

- Oğuz Demiralp

- Orhan Tekelioğlu

- Oya Baydar

- Pınar Doğu

- Rıdvan Akar

- Rıza Türmen

- Selçuk Demirel

- Sencer Ayata

- Seyfettin Gürsel

- Süheyl Aygül

- Şenay Tanrıvermiş

- Şengün Kılıç

- Şirin Payzın

- Şükrü Hatun

- Talat Kırış

- Tan Oral

- Tolga Şardan

- Tolga Şirin

- Tuğçe Tatari

- Tuğrul Akşar

- Tuğrul Eryılmaz

- Türkay Demir

- Uğur Gürses

- Umut Ozan Darıcı

- Yalçın Doğan

- Yılmaz Murat Bilican

- Yusuf Nazım

- Zeynel Lüle