16 Temmuz Pazar gününün ilk dakikalarında yayımlanan Resmi Gazete'de yer alan 7390 sayılı Cumhurbaşkanı Kararı ile ÖTV Kanunu (I) sayılı listede yer alan petrol ve petrol ürünleri, benzin, doğal gaz gibi ürünlere ÖTV artışından dolayı zam geldi. Hatta bu zam aynı anda yürürlüğe girdi.

Bu Karar’a göre benzin için litrede 2,52 TL olan ÖTV, 7,52 TL’ye; motorinde ise 2,05 TL’den 7,05 TL’ye çıkarıldı. LPG’de ise litrede 1,77 TL olan ÖTV 5,77 TL’ye yükseltildi. Motorin ve benzinin litresinde yeni KDV oranıyla (yüzde 20) birlikte ortalama 6 TL kadar artış olacak. Daha basit bir ifadeyle 50 litrelik depoya sahip bir araçta depo başına şimdilik 300 TL fark edecek.

Bu artışların olacağını birçok yazıda ve televizyon programlarında defalarca anlattım.

Ancak bu zammın ne derece kaçınılmaz olduğu bir yerde dursun; Anayasaya aykırılığı ise başka bir yerde…

Bu artış bekleniyordu

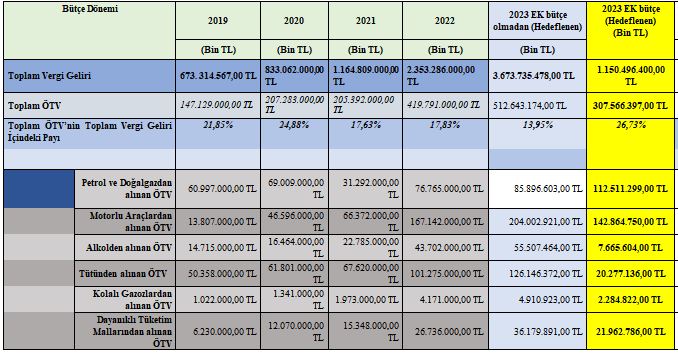

2023 yılı Bütçe Kanunu’nda beklenen vergi geliri hedefi 3 trilyon 674 milyar TL ve aynı bütçede ÖTV’den beklenen gelir ise 512 milyar 643 milyon TL idi. Ancak yapılan ek bütçeyle beklenen gelir hedefi 1 trilyon 150 milyar 496 milyon TL, ÖTV tahsilatı ise 307 milyar 567 milyon TL daha hedeflendi.

Yani 2023 yılı bütçesinde hedeflenen 3 trilyon 674 milyar TL’lik vergi tahsilatımız artık 4 trilyon 824 milyar TL; hedeflenen 307 milyar 567 milyon TL’lik ÖTV tahsilatımız ise 820 milyar 120 milyon TL’ye çıkıverdi.

Aşağıdaki tabloda son 4 yılın ÖTV tahsilatı ile 2023 yılı ek bütçenin de dahil olduğu 2023 yılı Bütçe Kanunu’nda tahsil edilmesi hedeflenen tutarlar bulunmaktadır.

Hazine ve Maliye Bakanlığı’nın yayımladığı bütçe gerçekleşmelerinden oluşturulan bu tabloya göre ÖTV’nin toplam vergi gelirleri içindeki payı 2020 yılı dahil olmak üzere artış göstermiş. Ancak 2021 ve sonrası düşüşe geçmiştir. Ancak toplam vergi gelirleri içindeki payı düşmüş; tahsil edilen tutar her seferinde artmış.

Ayrıca ek bütçe dahil olduktan sonra 2023 yılı ÖTV tahsilatının toplam vergi gelirleri içindeki payı yüzde 13,95’ten yüzde 17’ye yükselecek.

Yukarıdaki tabloda görüldüğü üzere 2023 yılı başında petrol ve doğal gazdan hedeflen ÖTV 85 milyar TL iken ek bütçeyle 112 milyar TL daha hedeflenmiş ve toplamda 198 milyar TL’ye çıkmış. Bağıra bağıra geliyorum demiş anlayacağınız.

Motorlu araçlarda da ÖTV artacak mı?

Benzer durum motorlu araçlardaki ÖTV’de de var. 2023 yılı başlangıç hedefi 204 milyar TL iken ek bütçeyle 142 milyar daha hedeflenmiş.

Bu hedefi gerçekleştirmek için iki şey yapacaklar. Bunlardan ilki ÖTV oranlarını artıracaklar diğeri ise motorlu araçlardaki ÖTV tarifesini değiştirmeyecekler. İktidar burada pasif kalarak vergi hasılatını artıracak.

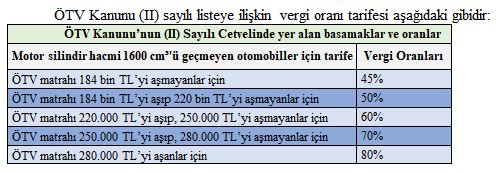

Daha da basitleştireyim; (bu arada otomobiller, ÖTV Kanunu (II) sayılı listede yer alır.)

ÖTV Kanunu (II) sayılı listeye ilişkin vergi oranı tarifesi aşağıdaki gibidir:

Yukarıdaki tabloya göre aracın vergisiz fiyatı 184 bin TL’yi aşmıyorsa vergisiz fiyatına yüzde 45 ÖTV oranı uygulanmaktadır. Ancak aracın vergisiz fiyatı 184 bin TL ile 220 bin TL arasında ise vergisiz fiyatın tamamına yüzde 50; 220 bin TL ile 250 bin TL arasında ise tamamına yüzde 60; fiyatı 250 bin TL ile 280 bin TL arasında ise tamamına yüzde 70; fiyatı 280 bin TL’yi aşıyorsa tamamına yüzde 80 ÖTV oranı uygulanmaktadır.

Bu tarifeye göre piyasa fiyatı 604 bin 800 TL’yi aşan sıfır otomobiller için yüzde 80 ÖTV uygulanacak. Bu tarifenin değişmesi tüketici yani bizim lehimizedir. Ancak piyasa fiyatı 604 bin 800 TL’nin altında sıfır araç da artık kalmadığına göre Hazine ve Maliye Bakanlığı bu tarifedeki basamakları hiç artırmayarak ÖTV hasılat hedefine daha kolay ulaşacaktır.

Diğer taraftan benzer durum cep telefonlarındaki ÖTV basamağında da bulunmaktadır. ÖTV Kanunu ekli (IV) sayılı tarifede özel tüketim vergisi matrahı 1.500 TL’yi aşmayanlar için yüzde 25, özel tüketim vergisi matrahı 1.500 TL’yi aşıp ama 3.000 TL’yi aşmayanlar için yüzde 40 ve diğer fiyatlar için yüzde 50 ÖTV oranı uygulanmaktadır. Hazine ve Maliye Bakanlığı bu tarifedeki basamakları da hiç artırmayarak ÖTV hasılat hedefine daha kolay ulaşacaktır.

Dayanıklı tüketim mallarında da ÖTV artacak gibi…

Dayanıklı tüketim malları olarak addedilen beyaz eşyalarda da ÖTV artışı olacak gibi duruyor. Çünkü İktidar, 2023 yılı başlangıç bütçe hedefi 36 milyar TL iken ek bütçeyle 22 milyar TL hedef daha koyarak 2023 yılı tahsilat hedefini 58 milyar TL’ye çıkarmış. Bu demek oluyor ki dayanıklı tüketim mallarında da bir ÖTV artışı olabilecek.

Kolalı gazozlarda da ÖTV hedefi yüksek

ÖTV Kanunu (III) sayılı listede bulunan kola, gazoz vs gibi ürünlerden de ÖTV alınmakta ve 2023 yılı Bütçe Kanunu’nda hedeflenen tahsilat tutarı yaklaşık 4,9 milyar TL’dir. Ancak ek bitçe ile yaklaşık 2,3 milyar TL’lik bir hedef daha konuldu ve böylece kolalı gazozlardan 2023 yılı için hedeflenen ÖTV tahsilatı 4,9 milyar TL’den 7,2 milyar TL’ye çıkıverdi.

Cumhurbaşkanı'na bu geniş yetkiyi dün yürürlüğe giren Torba Kanun verdi

Cumhurbaşkanı bazı vergi oranlarını değiştirme yetkisine sahiptir. Bu yetki konu olarak Anayasa’nın 167’nci ve 73’üncü maddelerinin son fıkraları ile çizilmiştir. 73’üncü maddenin son fıkrasında bu yetki ancak muaflık, istisna, indirim oranı ve vergi oranlarını değiştirme ile ilgilidir.

Vergi oranlarının hangi oranda değiştirileceği ise değişiklik yapılacak kanunun ilgili maddesinde de ayrıca belirtilmelidir.

Örneğin ÖTV Kanunu’nun 12/2-a maddesinde yer alan “(I) sayılı listedeki mallar için uygulanan maktu vergi tutarlarını, her bir mal itibarıyla en yüksek vergi tutarının yarısına kadar artırmaya, sıfıra kadar indirmeye….” hükmü ile Cumhurbaşkanının otomobiller için vergi oranlarını hangi ölçüde değiştirebileceği belirtilmiştir. Böylece yetkisini Anayasadan alan Cumhurbaşkanına ilgili kanun maddesinde de hangi aralıklarda değişiklik yapacağı belirtilerek oran değiştirme yetkisi de sınırlandırılmıştır.

Ancak 15 Temmuz 2023 günü Resmi Gazete’de yayımlanan 7456 sayılı Kanun herkesçe bilinen adıyla meşhur Torba Kanun m.12 ile ÖTV Kanununda yer alan Cumhurbaşkanının bu yetkisi bayağı genişletilmiştir. Madde hükmü “…maktu vergi tutarlarını, her bir mal itibarıyla söz konusu listede yer alan veya yeniden belirlenmiş sayılan en yüksek vergi tutarının beş katına kadar artırmaya……” şeklinde olmuştur.

Torba Kanunun bu maddesi yayımlandığı gün yürürlüğe girdi ve Cumhurbaşkanı ÖTV Kanunu m.12/2-a’daki bu yetkisini hemen kullandı.