Bugünkü Resmi Gazete'de yer alan 7782 sayılı Cumhurbaşkanı Kararı ile gecikme zammı oranı aylık yüzde 2,5'ten yüzde 3,5'e; Seri:C Sıra No:7 Tahsilat Genel Tebliği ile de yıllık tecil faizi yüzde 24'ten yüzde 36'ya yükseltildi. Böylece gecikme zammı yüzde 40, tecil faizi ise yüzde 50 oranında artırılmış oldu.

Bu oranların artırılacağını daha önce 9 Haziran 2023 tarihli bu yazıda yazmıştım.

Gecikme faizi, pişmanlık zammı ve izaha davet zammı gibi oranlar kendi kanunlarında doğrudan "gecikme zammı oranı kadar uygulanır" denildiğinden bu oranlar da otomatikman gecikme zammı oranı kadar artmış oldu.

Nedir gecikme zammı?

Vergi dâhil birçok amme alacağı için uygulanan gecikme zammı 6183 sayılı Yasa m.51'de düzenlenmiştir. 6183 sayılı Yasa m.51'in ilk iki fıkrası "Amme alacağının ödeme müddeti içinde ödenmeyen kısmına vadenin bitim tarihinden itibaren her ay için ayrı ayrı yüzde 3,5 oranında gecikme zammı tatbik olunur." şeklindedir.

Vergi dahil amme alacağının ödeme süresi içinde ödenmeyen kısmına vadenin bitim tarihinden itibaren ödeme tarihine kadar geçen süre için her ay için ayrı ayrı yüzde 3,5 oranında gecikme zammı uygulanması gerekmektedir. Yani vergi borcunuz var ve ödemezseniz bu borcunuz her ay gecikme zammı oranı kadar artırılarak tahsil edilecek. Örneğin 2023 Mayıs ayı sonuna kadar emlak verginizin ilk taksitini ödemeniz gerekiyordu ve ödemediniz. Ödemediğiniz her ay için gecikme zammı ile birlikte tahsil edilir. Bugün ödemeye kalkarsanız Mayıs ayının sonundan itibaren Haziran birinci ay olmak üzere 5 ay 14 günlük gecikme zammı ödemeniz gerekecek. 2 bin TL ise emlak vergisi borcunuz bugün itibariyle 2 bin TL emlak vergisi ve 283 TL de gecikme zammı olacaktır.

Ek MTV'yi ödemeyenler dikkat; gecikme zammı oranı arttı

Ek MTV'nin ikinci taksitini 30 Kasım'a kadar ödememiz gerekiyor. Şayet 30 Kasım'a kadar ikinci taksit ödenmezse ödenmeyen ek motorlu taşıtlar vergisi aylık yüzde 3,5 gecikme zammıyla birlikte tahsil edilecek. Zamanaşımı süresi boyunca da hesaplanmaya devam edilecek. Böylece gecikme zammı tutarı 2 yıl 4 buçuk ayda (vergi ziyaının olmaması durumunda) verginin aslı kadar olacak.

Ay ortasında değiştirilen gecikme zammı oranı nasıl uygulanacak?

6183 sayılı Yasa m.51 uyarınca Cumhurbaşkanı kararıyla aylık gecikme zammı oranının yeniden belirlendiği durumlarda, gecikme zammı hesaplamasında;

Aylık Esasa Göre: Aylık esasa göre gecikme zammının hesaplanacağı bir aylık süre içindeki bir tarihte oran değişikliği yapılırsa, bu bir aylık sürenin tamamına eski oran (yüzde 2,5) uygulanacaktır.

Günlük Esasa Göre: Ay kesirleri için gecikme zammının hesaplanması günlük esasa göre yapıldığından, Cumhurbaşkanı Kararının yürürlüğe girdiği gün dahil olmak üzere -yani 14 Kasım 2023- sonraki günler için yeni oran (yüzde 3,5), yürürlük tarihinden önceki günler için ise eski oran (yüzde 2,5) uygulanacaktır.

Yani günlük hesaplamalarda 13 Kasım ve önceki günler için yüzde 2,5; 14 Kasım ve sonraki günler için ise yüzde 3,5 oranı uygulanacaktır. Aylık hesaplamalarda ise Kasım ayının tamamına yüzde 2,5 uygulanacak.

Gecikme zammı oranının değişeceği belliydi

Gecikme zammı ülkemizin ekonomik koşullarına göre farklı oranlarda uygulandı. Gecikme zammı oranı 1996'da aylık yüzde 15'e kadar yükselmişti. 2000 yılı sonrasında ise özellikle enflasyonun yüksek seyrettiği dönemlerde aylık yüzde 10, yüzde 7 gibi oranlara kadar çıktı. Bu konuyu birçok televizyon programında defalarca dile getirmiştim.

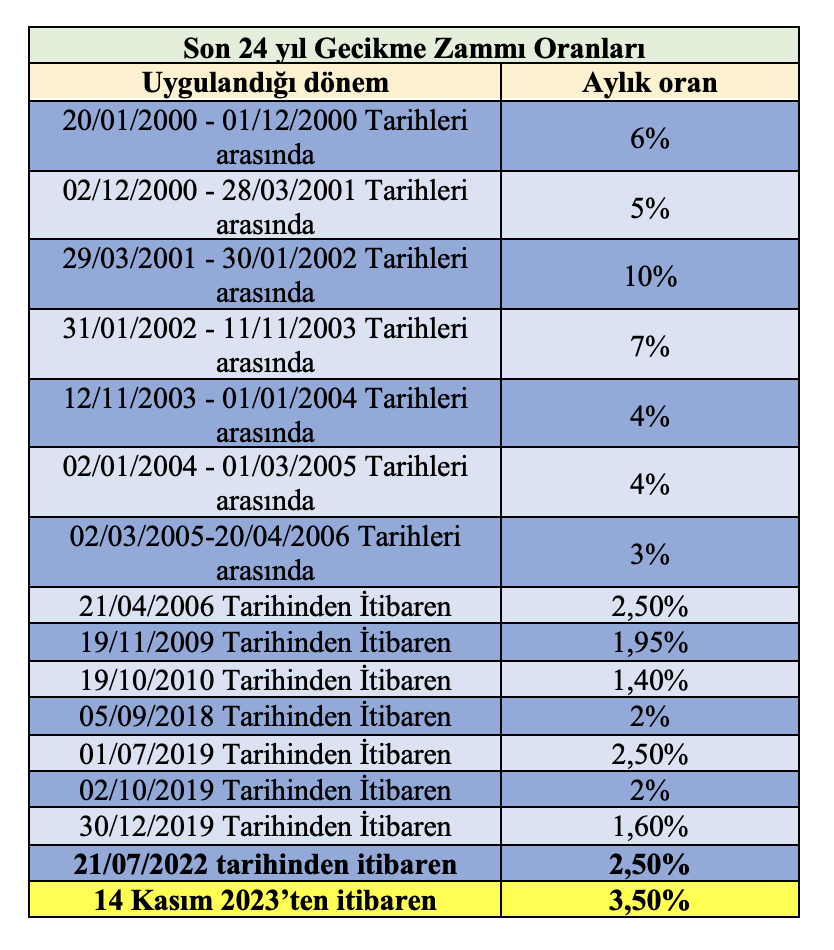

Aşağıdaki tabloda son 24 yılda uygulanan gecikme zammı oranlarını görebilirsiniz.

Gecikme zammı 21 Temmuz 2022 tarihinde yüzde 1,6'dan yüzde 2,5'e; 14 Kasım 2023'te ise yüzde 3,5'e yükseltildi ve şu an artık aylık yüzde 3,5 uygulanmaktadır.

Gecikme zammı 21 Temmuz 2022 tarihinde yüzde 1,6'dan yüzde 2,5'e; 14 Kasım 2023'te ise yüzde 3,5'e yükseltildi ve şu an artık aylık yüzde 3,5 uygulanmaktadır.

Gecikme zammı oranı artışı gecikme faizini de otomatik artıracak

Gecikme faizi, VUK m.112'de düzenlenmiştir. Gecikme faizi verginin tahakkuku ile ilgilidir. Yani tahsil aşamasına gelinmeden sadece tahakkuku geciken vergiler için gecikme faizi hesaplanır.

Gecikme faizi gecikme zammına bağlandığından gecikme zammı oranı ile aynıdır. Yani gecikme zammı oranı arttığından gecikme faizi de aynı oranda (yüzde 2,5'ten yüzde 3,5'e) artar.

Gecikme zammı oranı artışı pişmanlık ve izah zammını da otomatik artıracak

Mevzuatımızda gecikme faizi, pişmanlık zammı ve izaha davet zammı gecikme zammı oranına bağlanmıştır. Yani gecikme zammı oranı artışı pişmanlık zammı ve izaha davet zammını da otomatik aynı oranda artıracaktır.

Tecil faizi de arttı

6183 sayılı Kanun bazı durumlarda amme alacağının tahsilatını gelecekte de olsa tahsil etmek ve mükellefleri ekonomik zorluklar altında ezdirmemek için mükelleflere çeşitli imtiyazlar sunmaktadır. Bu imtiyazlardan bir tanesi de tecildir. Amme borçlusunun borcunu süreye yayarak (en çok 36 aya) taksitlendirme imkânı sunan bu uygulama süresince ne gecikme zammı uygulanmakta ne de haciz işlemleri yapılmaktadır. 6183 sayılı Yasa m.48'de düzenlenen tecil, vergi borcunun ertelenmesidir.

Yani borcunu ertelerim ama faizini alırım der Devlet. İşte bu faize tecil faizi denir. Tecil faiz oranı 21 Temmuz 2022 tarihinden itibaren yıllık yüzde 15'ten yüzde 24'e; 14 Kasım 2023'ten itibaren de yüzde 36'ya yükseltildi.

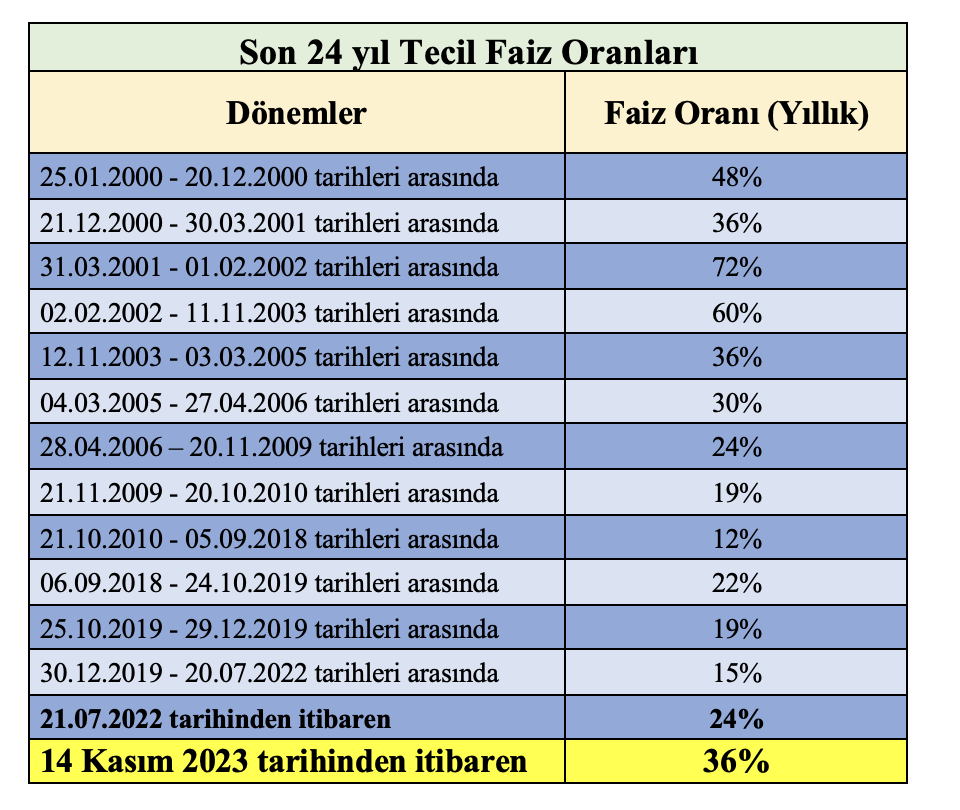

Aşağıdaki tabloda son 24 yılda uygulanan tecil faiz oranlarını görebilirsiniz.

Yukarıdaki tabloda da gördüğünüz üzere enflasyonun bugünkü gibi yüksek seyrettiği dönemlerde tecil faiz oranı yıllık yüzde 72'lere kadar çıkmıştır.

Yukarıdaki tabloda da gördüğünüz üzere enflasyonun bugünkü gibi yüksek seyrettiği dönemlerde tecil faiz oranı yıllık yüzde 72'lere kadar çıkmıştır.

Murat Batı kimdir?

Prof. Dr. Murat Batı, 14 Aralık 1974 tarihinde Diyarbakır'da doğdu. İlk, orta ve lise eğitimini Diyarbakır'da tamamladı. Lisansını Ankara Gazi Üniversitesi'nden, yüksek lisansını Hacettepe Üniversitesi'nden, doktora derecesini "Türev Araçların Vergilendirilmesi" teziyle 2012 yılında İstanbul Üniversitesinden aldı.

Mali hukuk alanında 2016 yılında doçent, 2022 yılında profesör kadrosuna (Ondokuz Mayıs Üniversitesi Hukuk Fakültesi) atandı.

Çok sayıda üniversite, banka, belediye ve profesyonel şirkete, özellikle vergi hukuku alanında eğitimler verdi; hukuk ofisleri ile YMM ofislerine danışmanlık yaptı.

"Vergi Hukuku (Genel Hükümler)", "Muhasebe Hileleri ve Vergiden Kaçınmanın Türk Vergi Mevzuatındaki Yasallığı", "Türk Vergi Sistemi" kitapları yayımlandı; 60'tan fazla ulusal ve uluslararası akademik yayında makale ve kitap bölümü yazdı.

Kısa bir süre Cumhuriyet, Dünya ve BirGün gazetelerinde konuk yazarlık yaptı. Eylül 2020'den itibaren T24'te yazmaya başlayan Murat Batı, Ondokuz Mayıs Üniversitesi Hukuk Fakültesi Mali Hukuk Ana Bilim Dalı Başkanlığı görevini halen sürdürmektedir.

|