4 Haziran Pazar günkü Resmi Gazete ile yeni kabine ilan edildi. Yeni kabinede özellikle Mehmet Şimşek ekonomimizin gidişatından dolayı herkesçe ayrı bir önemsendi. Bazıları kurtarıcı gözüyle baktı bazıları ise başka şekilde.

Kabinenin Resmi Gazete'de yayımlandığı gün Mehmet Şimşek, Dr. Nebati'den koltuğu devraldı ve "Türkiye'nin rasyonel bir zemine dönme dışında bir seçeceği kalmamıştır" şeklindeki sihirli cümlesi dilinden döküldü. Bu cümleye ben dahil herkes derin anlamlar yükledi; acaba ne demek istemişti Şimşek… Tartışıp durduk sosyal medyada, televizyon kanallarında…

Dr. Nebati de ateşten topu Şimşek'in kucağına attığı için derin bir ohhh çekti. Şimşek, sanıyorum şu aralar tüm yapılanları, yapılmayanları analiz ediyor ve acı bir reçete çıkarmaya çalışıyor. Hatta 15 Mayıs 2023'te yayımlanan yılın ilk dört ayına ilişkin bütçe verilerine de bakmıştır ki yılın ilk 4 ayında 383 milyar TL açık verildiğini ve bu açığın 2023 yılının tümü için hedeflenen 660 milyar TL'lik bütçe açığının yüzde 58'i olduğunu görüp Dr. Nebati'nin neden ohh çektiğini bir nebze anlamaya çalışıyordur herhalde.

Şimşek, bu bütçe açığı nasıl kapatılacak sorusunu kurmaylarıyla masaya yatırdı mı bilemiyorum ama bunun için yapacakları konusunda pek bir seçeneği de yok gibi.

Bütçe açığını kapatmak için ya itibardan tasarruf edilip harcamalar kısılacak ya yeni vergiler getirilecek ya var olan vergi oranları artırılacak ya borçlanmaya gidilecek ya da para basılacak.

Uzmanlık alanım gereği sadece Şimşek'in vergi ayağında olası yapacaklarını bir yazı dizisinde aktarmaya ve her yazıda yeni ihtimalleri değerlendirmeye çalışacağım.

Yapacakları konusunda sadece tahminlerimi yazacağım, herhangi bir yerden ya da birinden aldığım duyum ve/veya bilgi bulunmamaktadır. Sadece tahminlerim bunlar…

Gecikme zammı oranı değişebilir

Yapılacaklardan ilki gecikme zammı oranının artırılmasıdır diye düşünüyorum. Çünkü gecikme zammı, gecikme faizi, pişmanlık zammı ve izaha davet zammını da doğrudan artıracağından tek taşla birden fazla kuş vurulacak…

Vergi dahil birçok amme alacağı için uygulanan gecikme zammı 6183 sayılı Yasa m.51'de düzenlenmiştir. 6183 sayılı Yasa m.51'in ilk iki fıkrası "Amme alacağının ödeme müddeti içinde ödenmeyen kısmına vadenin bitim tarihinden itibaren her ay için ayrı ayrı yüzde 2,5 oranında gecikme zammı tatbik olunur." şeklindedir.

Amme alacağının ödeme süresi içinde ödenmeyen kısmına vadenin bitim tarihinden itibaren ödeme tarihine kadar geçen süre için her ay için ayrı ayrı yüzde 2,5 oranında gecikme zammı uygulanması gerekmektedir.

Örneğin MTV'nin ikinci taksitini 31 Temmuz'a kadar ödememiz gerekiyor ve dolayısıyla ödemenin son günü yani vadesi ise 31 Temmuz günüdür. Şayet 31 Temmuz'da ikinci taksit ödenmezse ödenmeyen motorlu taşıtlar vergisi aylık yüzde 2,5 gecikme zammıyla birlikte istenecek ve tahsil edilecek. Zamanaşımı süresi boyunca da hesaplanmaya devam edilecek. Böylece gecikme zammı tutarı 3 yıl 4 ayda (vergi ziyaının olmaması durumunda) verginin aslı kadar olacak.

Gecikme zammı hep aynı oranda değildi

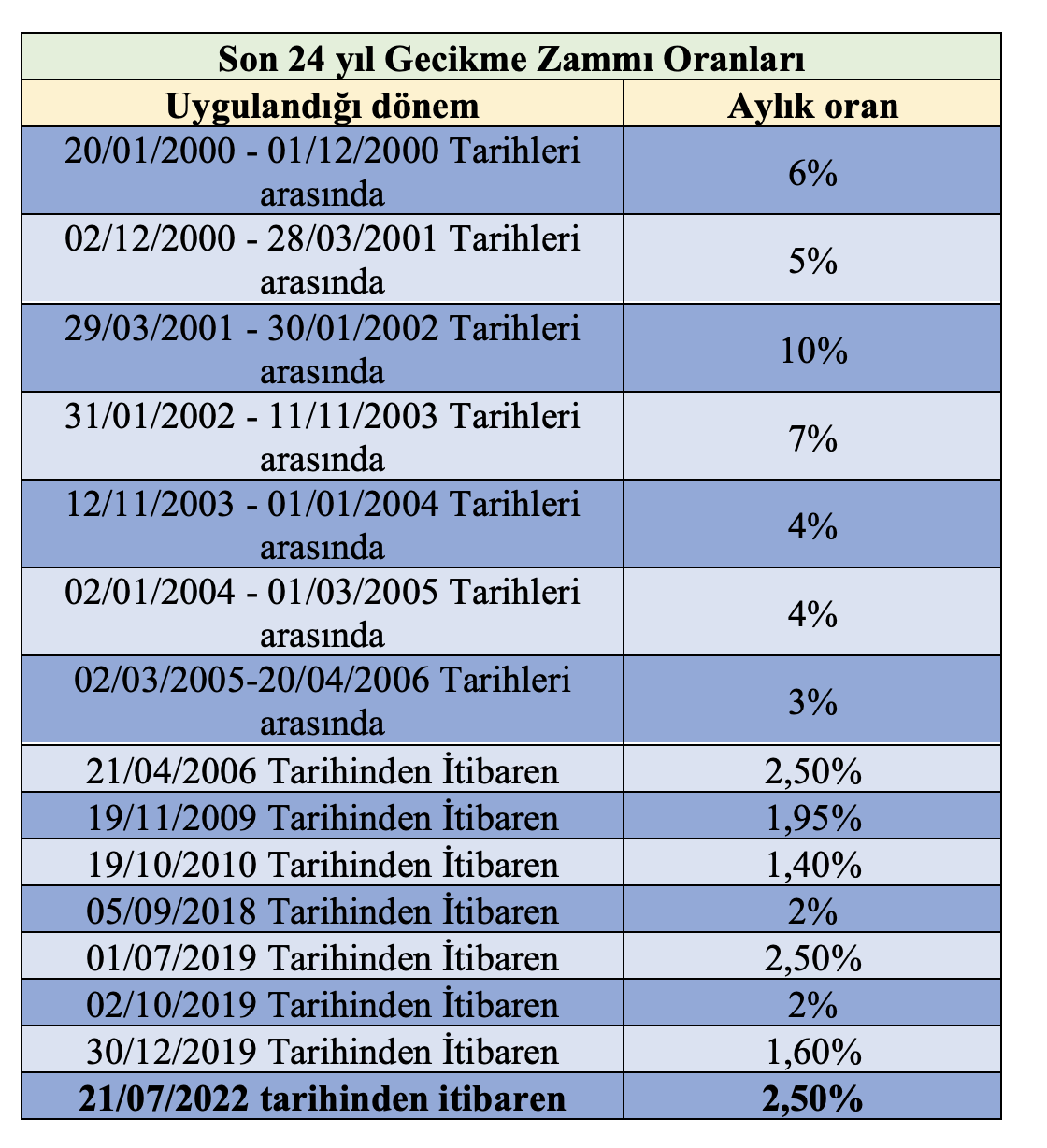

Gecikme zammı ülkemizin ekonomik koşullarına göre farklı oranlarda uygulandı. Gecikme zammı oranı 1996'da aylık yüzde 15'e kadar yükselmişti. 2000 yılı sonrasında ise özellikle enflasyonun yüksek seyrettiği dönemlerde aylık yüzde 10, yüzde 7 gibi oranlara kadar çıktı.

Aşağıdaki tabloda son 24 yılda uygulanan gecikme zammı oranlarını görebilirsiniz.

Gecikme zammı 21 Temmuz 2022 tarihinde yüzde 1,6'dan yüzde 2,5'e yükseltildi ve şu an aylık yüzde 2,5 uygulanmaktadır.

Ancak enflasyon oranının şu günlerdeki gibi yüksek olduğu dönemlerde gecikme zammı oranının yüzde 2,5'ten çok daha fazla olduğunu söyleyebilirim.

Bu nedenle Şimşek'in yapacağı ilk hamlelerden birinin "Nas'tan vazgeçip" tüm amme alacaklarını kapsayan gecikme zammı oranını yüzde 4'e yakın bir orana yükselteceğini sanıyorum.

Gecikme zammı oranı artışı gecikme faizini de otomatik artıracak

Gecikme faizi, VUK m.112'de düzenlenmiştir. Gecikme faizi verginin tahakkuku ile ilgilidir. Yani tahsil aşamasına gelinmeden sadece tahakkuku geciken vergiler için gecikme faizi hesaplanır.

Gecikme faizi gecikme zammına bağlandığından gecikme zammı oranı ile aynıdır. Yani gecikme zammı oranı arttığında gecikme faizi de aynı oranda artar.

Gecikme zammı oranı artışı pişmanlık zammını da otomatik artıracak

Mevzuatımızda gecikme faizi, pişmanlık zammı ve izaha davet zammı gecikme zammı oranına bağlanmıştır. Yani gecikme zammı oranı artışı pişmanlık zammı ve izaha davet zammını da otomatik aynı oranda artıracaktır. Ne güzel değil mi?

Tecil faizi de artabilir

6183 sayılı Kanun bazı durumlarda amme alacağının tahsilatını gelecekte de olsa tahsil etmek ve mükellefleri ekonomik zorluklar altında ezdirmemek için mükelleflere çeşitli imtiyazlar sunmaktadır. Bu imtiyazlardan bir tanesi de tecildir.

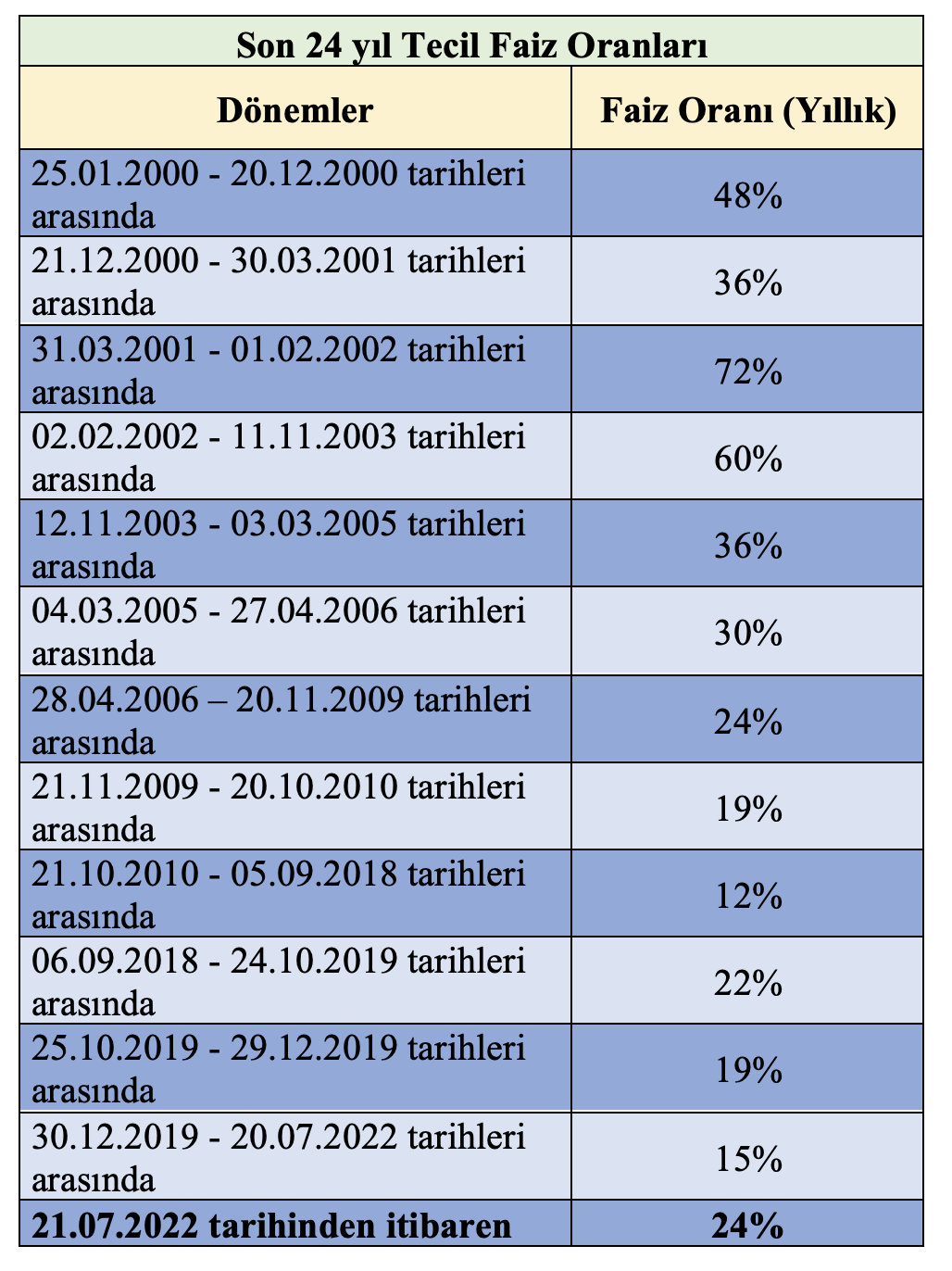

Yani borcunu ertelerim ama faizini alırım der Devlet. İşte bu faize tecil faizi denir. Tecil faiz oranı 21 Temmuz 2022 tarihinden itibaren yıllık yüzde 15'ten yüzde 24'e yükseltilmiştir.

Aşağıdaki tabloda son 24 yılda uygulanan tecil faiz oranlarını görebilirsiniz.

Yukarıdaki tabloda da gördüğünüz üzere enflasyonun bugünkü gibi yüksek seyrettiği dönemlerde tecil faiz oranı yıllık yüzde 72'lere kadar çıkmıştır. Sanıyorum tecil faiz oranı da acı reçete içinde kendine yer bulacaktır. Umarım yanılırım.

Murat Batı kimdir?

Prof. Dr. Murat Batı, 14 Aralık 1974 tarihinde Diyarbakır'da doğdu. İlk, orta ve lise eğitimini Diyarbakır'da tamamladı. Lisansını Ankara Gazi Üniversitesi'nden, yüksek lisansını Hacettepe Üniversitesi'nden, doktora derecesini "Türev Araçların Vergilendirilmesi" teziyle 2012 yılında İstanbul Üniversitesinden aldı.

Mali hukuk alanında 2016 yılında doçent, 2022 yılında profesör kadrosuna (Ondokuz Mayıs Üniversitesi Hukuk Fakültesi) atandı.

Çok sayıda üniversite, banka, belediye ve profesyonel şirkete, özellikle vergi hukuku alanında eğitimler verdi; hukuk ofisleri ile YMM ofislerine danışmanlık yaptı.

"Vergi Hukuku (Genel Hükümler)", "Muhasebe Hileleri ve Vergiden Kaçınmanın Türk Vergi Mevzuatındaki Yasallığı", "Türk Vergi Sistemi" kitapları yayımlandı; 60'tan fazla ulusal ve uluslararası akademik yayında makale ve kitap bölümü yazdı.

Kısa bir süre Cumhuriyet, Dünya ve BirGün gazetelerinde konuk yazarlık yaptı. Eylül 2020'den itibaren T24'te yazmaya başlayan Murat Batı, Ondokuz Mayıs Üniversitesi Hukuk Fakültesi Mali Hukuk Ana Bilim Dalı Başkanlığı görevini halen sürdürmektedir.

|