2020 yılı ortalarında, devlet bankaları üzerinden gerçekleştirilen dolar satma sonucu merkez bankasının rezervlerindeki dramatik düşüş son haftaların en önemli gündem konularından biri. Bu tartışmanın kuşkusuz en önemli boyutlarından biri ise bu satışın açıklanmayan detayları, kimlere, hangi tarihlerde ne kadar döviz satıldığı.

Dolar kurunun şu anda o dönemdeki değerinin oldukça üzerinde seyretmesi bu soruları çok önemli hale getiriyor. Fakat olayın bu yönü ayrıntılı bir şekilde tartışıldı, bu konuda söyleyecek yeni bir şey yok.

Ben bu yazıda rezervler konusuna bir makroekonomist gözüyle bakmak istiyorum. Varsayalım ki, rezervlerin nasıl ve kimlere satıldığı konusunda hiç bir usulsüzlük olmadı ve tüm satışlar son derece şeffaf bir şekilde gerçekleştirildi. O durumda 128 milyar dolar rezerv kaybını dert eder miydik?

Yalnız bundan önce büyük rezerv satışları ile ilgili İngiltere'den bir örnek vermek istiyorum. Döviz rezerv kaybından konuşup George Soros'un 1992 yılında İngiltere'de Kara Çarşamba olarak bilinen döviz krizi üzerindeki etkisinden söz etmemek olmaz. Sterlin'in Avrupa Döviz Kuru Mekanizması'ndan büyük bir krizle çıkmak zorunda kalmasının en önemli nedeni olarak gösterilen George Soros'un bu krizden 1.5 milyar dolar kar ettiği biliniyor. İngiltere Merkez Bankası'nın 24 milyar Sterlin döviz rezervini iki gün içinde heba ettiği de. Bu olay Soros'u dünyanın en büyük döviz tüccarı (currency trader) yaptı, Ingiltere ise bu felaketten sonra para politikasını tamamen yeniden tasarlamak zorunda zorunda kaldı.

Şimdi yukarıda ifade ettiğimiz 'rezerv kaybı niçin önemli?' sorusuna dönelim.

Bu soruyu cevaplayabilmemiz için merkez bankalarının niçin rezerv tuttuklarını anlamamız gerek.

Rezerv stoklamanın arkasındaki nedenleri şöyle sıralayabiliriz.

1. Rezervler kur politikasının en önemli araçlarından biri olarak döviz kurunu dengede tutmak amacıyla yaygınlıkla kullanılır. Rezerv birikiminin bu fonksiyonu özellikle sabit kur rejimlerinde hayati önem taşır.

2000'lerin başından itibaren bu rejimlerin sayısında ciddi azalma görülmesine rağmen küresel ekonomide döviz kurunu tamamen piyasa koşullarıyla serbest belirlenmesine izin veren ülke yok. Ve bir çok ülke rutin olarak kurdaki dalgalanmayı en aza indirmek için rezerv alış-satışına başvuruyor. Bunu rüzgara karşı durmak (leaning against the wind) şeklinde tanımlayabiliriz.

2. Rezerv birikimi ülkeler için bir sigorta politikası gibidir ve uluslarası sermaye hareketlerinde doğabilecek olumsuz bir gelişmeye veya olası kur ataklarına karşı ihtiyati bir duruşa işaret eder. Ciddi bir spekülatif atak karşısında yüksek seviyedeki rezervler bile yeterli olmayabilir (yukarıda verilen İngiltere örneğinde olduğu gibi) ama küçük şoklara ve göreceli normal zamanlarda piyasaların kaprislerine karşı tampon görevi yaparlar.

3. Ülkeler ayrıca rezervleri dış borç ve yükümlülükleri – özellikle vadesi yakında dolacak olanları - ödeme aracı olarak kullanmak üzere tutarlar. Prensip olarak vadesi gelen döviz borçlarını ödemek için piyasadan döviz satın alınabilir, ama bu strateji piyasadaki döviz miktarını olumsuz etkileyerek döviz kuru üzerinde baskı oluşturur ve bu yolla ülke risk algısının artmasına yol açar, dolayısıyla rezerv stokunun güçlü olması bu riskleri ortadan kaldırır, veya azaltır.

4. Bizim gibi ülkeler için çok geçerli olmasa da düzenli olarak dış ticaret fazlası veren Çin ve diğer Asya ülkelerinde döviz kurunun değerlenmesine engel olmak için, merkantilist bir yaklaşımla, merkez bankaları yüksek miktarda yabancı para ve veya yabancı para cinsinden varlıkları piyasadan çekerek rezerv stoklayabilirler.

5. Daha çok küçük ülkelerde ortaya çıkabilecek ve dış ticaretin ve ihracatın tamamen çökmesine neden olabilecek potansiyel bir milli felaket durumunda kaynak olarak kullanılmak üzere rezervler hayati önem taşıyabilir. Böyle bir kaynağın varlığının bilinmesi normal zamanlarda da uluslarası yatırımcılara güven vererek ülke borçlanma primini düşük seviyede kalmasına yardım eder.

Bir çok ülkede rezerv kullanımına, altın ve gümüş gibi değerli metallar stoklanarak, 1880'lerde başlanmış olmasına rağmen, dolar cinsinden rezerv birikimi, İkinci Dünya Savaşı sonrası küresel finansal mimariyi dizayn eden Bretton Woods sistemi ile gerçekleşti. Fakat rezerv miktarları 1990'ların ikinci yarısına kadar genellikle düşük düzeyde seyretti.

Rezerv kullanımında Asya krizinin yaşandığı 1997 yılını dönüm noktası olarak görebiliriz. Krizde finansal piyasaları şiddetli hasar gören, IMF'ye destek için başvuran ve umduğu desteği bulamayan ülkelerin krizden çıkardığı en önemli ders bir daha kendilerini asla bu durumda bulmamak için kendi sigortalarını oluşturmaları gereği oldu.

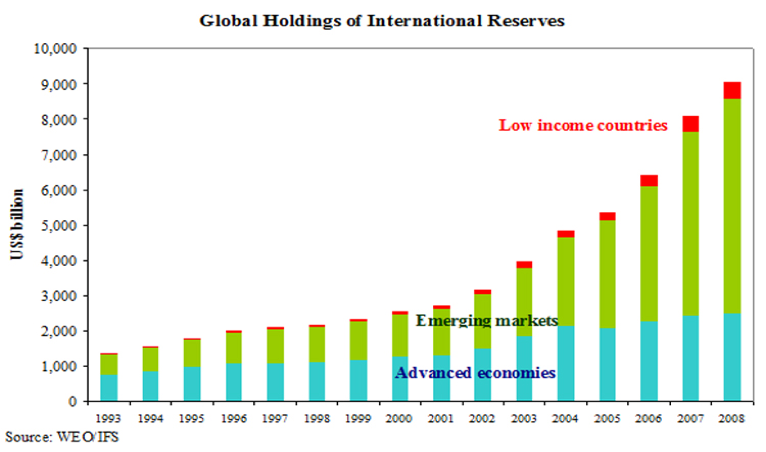

Aşağıda Grafik 1'den de görüldüğü gibi döviz rezervleri 2000-2008 yılları arasında dört kat artarak 8 trilyon dolara ulaştı. Yine bu grafikten görebildiğimiz gibi bu artışın en büyük kaynağı – yeşil ile gösterilen - yükselen piyasa ekonomileriydi, gelişmiş ülkelerin rezerv miktarları bu dönem boyunca fazla değişmedi.

Grafik 1. Küresel ekonomide döviz rezervleri, 1993-2008

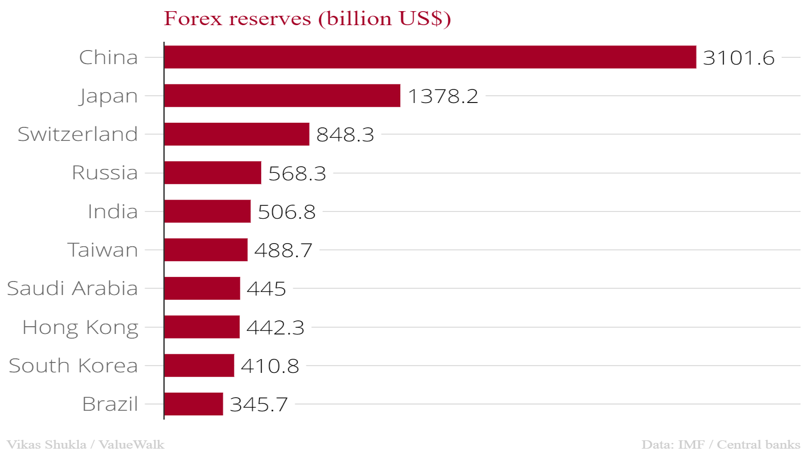

Peki hangi ülkeler daha çok rezerv biriktirdi? Bu sorunun 2021 itibariyle cevabını da Grafik 2'den okuyabiliriz; küresel rezerv stokunun 3 triyon dolardan fazlasını Çin tutuyor. En zengin rezerve sahip olan 10 ülke arasında, ihracat performansı güçlü dört Asya ülkesi daha var – Japonya, Tayvan, Hong Kong ve Güney Kore. Bunların dışında Saudi Arabistan, Rusya gibi doğal kaynak zengini ülkelerde var.

TCMB'nin net rezervlerinin 10 milar dolar civarında olduğu düşünülürse Grafik 2'deki rakamların önemi daha iyi anlaşılır.

Grafik 2. Rezerv stokları en zengin 10 ülke, 2020

Küresel rezerv stokundaki 2000'ler boyunca, Grafik 1'den gördüğümüz hızlı artış bir çok soruyu beraberinde getirdi ve uluslararası finans dalında hızla gelişen yeni bir literatür başlattı. Bu çalışmaların sorduğu en önemli sorular bir ülkenin optimal rezerv düzeyi ve nasıl belirleneceği ilgili.

Yukarıda telaffuz ettiğimiz trilyon dolarlık rezerv stokları doğal olarak bu soruyu çok önemli hale getiriyor.

Eğer bazı ülkeler optimal düzeylerini aşan, gereğinden fazla rezerv tutuyorlarsa bunun maliyetinin ne olabileceği yaygın olarak tartışılmaya başlandı (biliyorum rezerv tükenmesinden bahsettiğimiz bu günlerde 'fazla rezerv' konusu soyut gelebilir ama yukarıdaki soruyu tam cevaplayabilmemiz için rezerv stoklamanın bu boyutuna da bakmak gerek).

Bu konudaki akademik çalışmaların çoğu bu argümanın tersine, yüksek rezerv politikasının hem yükselen ekonomilerin 2008-2009 küresel mali krizini kolay atlatmalarını sağlayarak, hem de ülkelerin risk primini düşürerek ve kur şoklarına karşı etkili bir savunma yapmalarına imkan vererek ekonomiler üzerinde olumlu etki yaptıklarını ortaya koyuyorlar.

Bir çok diğer ülke için çoğu zaman problemin yeterinden fazla değil yeterinden az rezervler olduğu düşünülürse optimal veya yeterli rezerv miktarını belirlemenin önemi açık. Bu konuda üzerinde fikir birliği olan bir tek cevap olmaması nedeniyle rezerv yeterliliği uzun süre ithalatı karşılama yeterliliği - örneğin üç aylık – olarak ifade edildi.

1999'da Arjantin Hazine Bakan Yardımcısı Pablo Guidotti tarafından ortaya atılan, ve zamanın ABD Merkez Bankası Başkanı Alan Greenspan tarafından yaygın olarak savunulan, Greenspan-Guidotti kuralı, bu konuda en iyi bilinen kriter. Bu kurala göre rezervlerin yeterli olması için kısa dönemli dış borç – döviz cinsinden borç diye ifade etmek daha doğru olur- yükümlülüğünü karşılaması gerekiyor.

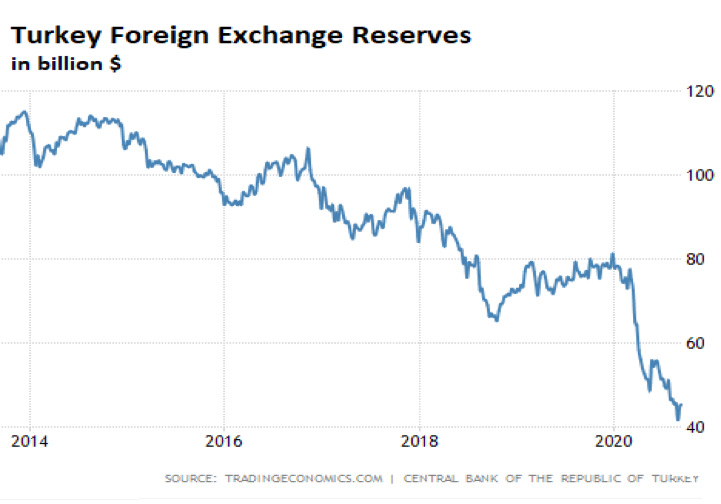

Peki Türkiye'de rezerv stokları nasıl değişti?

Grafik 3. Döviz rezervleri, Türkiye, 2014-2020

Türkiye'de döviz rezervlerindeki uzun zamandır devam eden ama 2020'nin ortasında hızlanan bu tepe taklak gidiş Grafik 3'te açıkça görülüyor.

Peki şimdi şu soruyu soralım. Rezerv stoklamanın yukarıda sıraladığımız nedenlerini göz önüne alırsak bu hızlı rezerv satışı yukarıdaki fonksiyonlardan hangisini yerine getirdi, hangi amaca ulaşmamızı sağladı?

Bizim için yukarıdaki listenin en ilgili maddesi rezerv birikiminin kur politikası aracı işlevi.

Tam da bununla ilgili olarak kullanılan bir endeks, döviz piyasası baskı endeksi, belli bir zaman dilimi içinde döviz kuru üzerindeki baskıyı ölçmek için politika faizinde, döviz rezervlerinde ve döviz kurunda olan değişikliklerin hepsine birlikte bakmayı öngörüyor.

Bir başka ifadeyle, kur üzerinde baskı oluştuğu zaman – prensipte mümkün ama pratikte çok daha zor sermaye kısıtlarını bir tarafa bırakırsak - iki alternatifiniz var, ya faizleri artıracaksınız; ya da rezerv satarak yerli paranının üzerindeki baskıyı hafifletmeye çalışacaksınız.

Grafik 3'teki keskin rezerv düşüşünün kur üzerinde rahatlama sağlayıp sağlamadığını da Grafik 4'ten görmek mümkün. Hızlı rezerv satışının yapıldığı Mayıs-Temmuz 2020 döneminde kurda istikrar sağlanmış olmasına rağmen bu dönemin hemen ardından kurda da sert düşüş çok bariz olarak görülüyor.

Grafik 4. Dolar kurundaki değişiklik, 2020

Grafik 5'te döviz kurundaki bu dönemde ortaya çıkan değer kaybı küresel bir perspektifle tekrar sunuluyor, buradan da açıkça görüldüğü gibi TL bu dönemde kendi akranları arasında en çok değer kaybeden ikinci para konumunda.

Grafik 5. Dolar kurunda 2020 başından itibaren değişim

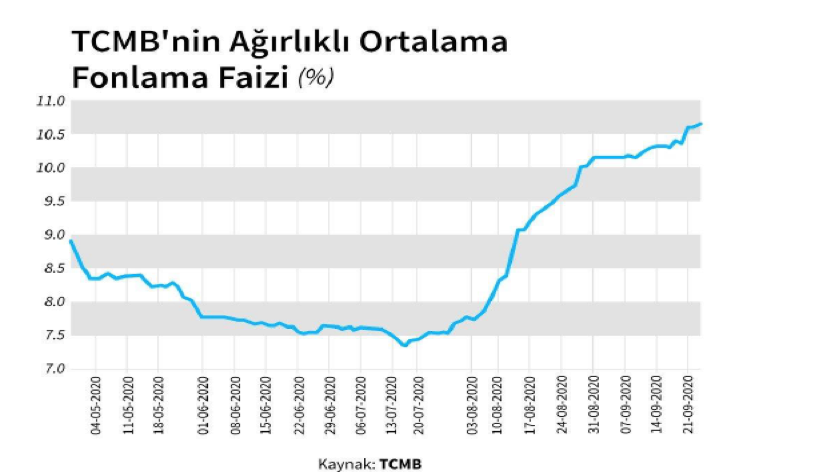

Peki bu kadar rezerv kullanımı, kurun değerini dengelemek için kullanılacak diğer araç üzerinde etkili oldu mu?

Madem bu çapta bir döviz satıldı, bu dönemde politika faizi üzerindeki baskı azaldı mı? Bunu da, faiz oranlarını gösteren Grafik 6'dan görmek mümkün.

Açıkça görüldüğü gibi, Haziran-Temmuz 2020 arası sakin seyreden faizler Temmuz 2020'den itibaren sert ve hızlı bir artışa geçiyor.

Grafik 6. Faiz oranları, Mayıs-Eylül 2020

Kaygı verici bir şekilde, söz konusu dönemde Türkiye en çok döviz rezervi kaybeden, faizlerini en çok artırmak zorunda kalan, bir de üstüne üstlük parası en çok değer yitiren ülke oldu.

Sonuç

2020 yılında döviz rezervlerinin eritilmesi ne kurun dengelenmesini sağlayabildi, ne de faiz düşüşüne imkan verdi. Daha da kötüsü, bu rezerv politikasını takip eden dönemde faizlerde düşüş bir yana, hızlı ve sert artış gözlemlendi.

Tam da yukarıda 'yüksek rezerv tutmak maliyetli mi' sorusuna cevap verirken söylediğimiz gibi. Rezerv stoklarınız yetersiz görünürse bunun yatırımcılar nezdinde yaratacağı risk algısı, ülke riskini artırarak hem döviz kuru üzerinden, hem de risk primi üzerinden maliyetleri artırıyor.

Başlıktaki soruya dönersek, rezervlerin tükenmesini - bu satışlar tamamen usullere uygun gerçekleştirilmiş olsa bile - fazlasıyla dert etmeliyiz. Hem de sadece döviz kuru için değil, ekonomik olduğu kadar siyasi açıdan da hayati önem taşıyan faizleri düşürebilmek için.