Değerli okurlar, işletmelerin bilançoları, sahip oldukları varlıkları ve bunların nasıl finanse edildiğini gösterir. Bilançoda iki tablo bulunur; aktif tablosunda mevcutlar ve alacaklar, pasif tablosunda ise borçlar yer alır. Özkaynaklar, işletme sahibine borç niteliğinde olduğundan pasifte gösterilir.

Merkez Bankası web sayfasında reel sektör istatistikleri yayımlanmaktadır. Bunların arasında sektör bilançolarına ilişkin istatistikler de yer almaktadır.

Ne yazık ki bu bilançoları incelediğimizde özel sektörümüzün ne ölçüde borçlu (dolayısıyla kırılgan) olduğunu net bir şekilde görebiliyoruz.

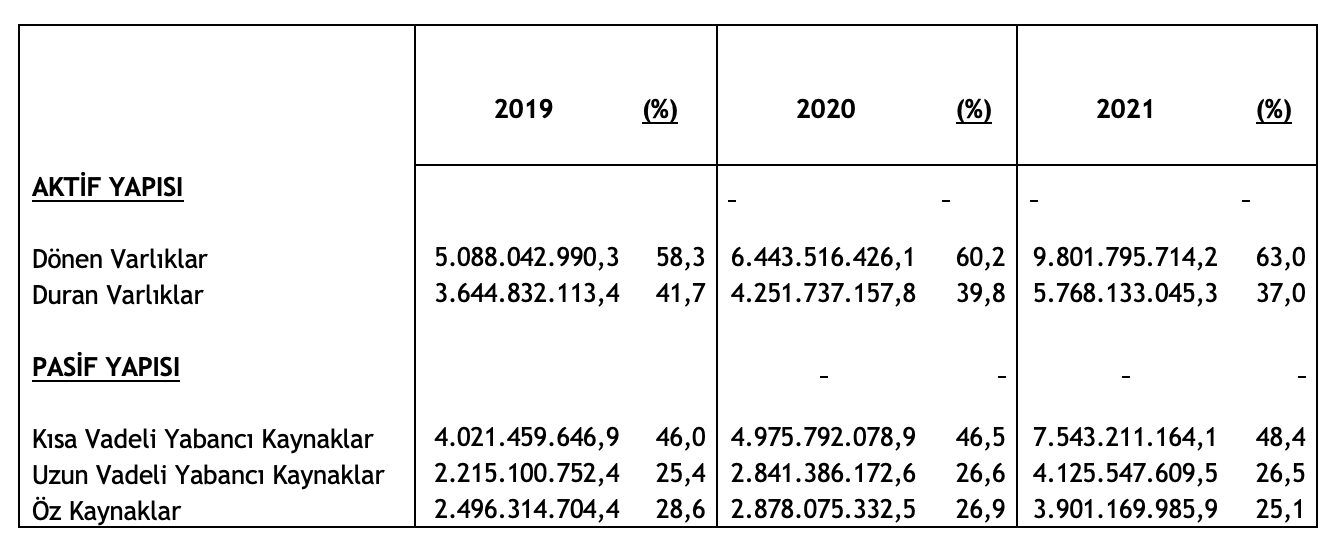

2019, 2020 ve 2021 yıllarına ilişkin tüm sektörleri gösteren aktif ve pasif yapısı aşağıdaki tabloda yer alıyor (tutarlar bin TL). Varlıklarımızı yüzde 75 borçla finanse ediyoruz. Borçlarımızın da yüzde 65'i kısa vadeli kaynaklardan oluşuyor.

Bu tablo, özel sektörümüzün sermaye kaybı veya borca batık olma durumu hakkında ipuçları veriyor. Zaten bu nedenle 2018'de yaşanan kur krizinin de etkisiyle şirketlerimizi uygulamada "teknik iflas" denilen durumdan kurtaracak geçici bir düzenleme yapıldı.

Ticaret Bakanlığı yayımladığı bir tebliğ ile geçici bir süre için (1 Ocak 2023 tarihine kadar) henüz ödenmemiş yabancı para cinsinden borçlardan doğan kur farkı zararlarının, Türk Ticaret Kanunu'nun 376'ıncı maddesi kapsamında sermaye kaybı veya borca batık olma durumuna ilişkin yapılan hesaplamalarda dikkate alınmayabileceğini düzenledi. (Geçici Md.1)

TTK 376'yı hatırlayalım.

|

TTK 376’ya göre;

- Son yıllık bilançodan, sermaye ile kanuni yedek akçeler toplamının yarısının zarar sebebiyle karşılıksız kaldığı anlaşılırsa, yönetim kurulu derhâl genel kurulu toplantıya çağırmak ve uygun gördüğü iyileştirici önlemleri sunmak zorundadır. Bu iyileştirici önlemler; sermayenin tamamlanması, sermaye artırımı, bazı üretim birimlerinin veya bölümlerinin kapatılması ya da küçültülmesi, iştiraklerin satışı, pazarlama sisteminin değiştirilmesi vs. olabilir. Genel kurul, sunulan iyileştirici önlemleri aynen kabul edebileceği gibi değiştirerek de kabul edebilir ya da sunulan önlemler dışında başka bir önlemin uygulanmasına karar verebilir.

- Yine son yıllık bilançoya göre, sermaye ile kanuni yedek akçeler toplamının üçte ikisinin zarar sebebiyle karşılıksız kaldığı anlaşılırsa, derhâl toplantıya çağrılan genel kurul, kalan sermaye ile yetinmeye, sermayenin tamamlanmasına veya artırılmasına karar verebilir. Kalan sermayeyle yetinmeye karar verdiği takdirde sermaye azaltımı yapılır, bu azaltımla eşzamanlı sermaye artırımı yapılabilir veyahut azaltım yapılmadan da artırıma karar verilebilir. Bu kararları vermediğinde şirket kendiliğinden sona erer, yani iflas süreci başlar.

- Şirketin borca batık durumda bulunduğu şüphesini uyandıran işaretler varsa, yönetim kurulu, aktiflerin hem işletmenin devamlılığı esasına göre hem de muhtemel satış fiyatları üzerinden bir ara bilanço çıkarmakla görevlidir. Bu bilançodan hareketle aktiflerin, alacaklıların alacaklarını karşılamaya yetmediğinin anlaşılması hâlinde, yönetim kurulu, bu durumu asliye ticaret mahkemesine bildirmek ve şirketin iflasını istemek zorundadır. Borca batık olma durumu, şirketin aktiflerinin borçlarını karşılayamaması halidir. |

Ticaret Bakanlığı 2018'de yayımladığı tebliğ ile çok sayıda şirketi iflas riskinden kurtarmıştır. Daha sonra bu önlem yeterli olmayınca 2020 yılı Aralık ayında tebliğde değişiklik yapılarak, 1 Ocak 2023 tarihine kadar, 2020 ve 2021 yıllarında tahakkuk eden kiralamalardan kaynaklanan giderler, amortismanlar ve personel giderlerinin toplamının yarısının da sermaye kaybı veya borca batık olma hesaplamalarında dikkate alınmayabileceği düzenlenmiştir.

Bu konuda 2022 yılı Kasım ayında yapılan son değişiklik, düzenlemenin süresinin 1 Ocak 2024 tarihine kadar uzatılması olmuştur.

Bu değişiklik yapılırken, 2022 ve 2023 yıllarındaki giderler kapsama dahil edilmemiştir. Bu nedenle 31/12/2022 tarihli bilançolar üzerinden yapılan sermaye kaybı veya borca batık olma hesaplamalarında, 2022 yılında tahakkuk eden kira, personel ve amortisman giderlerinin tamamı dikkate alınmak durumundadır.

Keza 31/12/2023 tarihli finansal tablolar bakımından yapılacak değerlendirmelerde de, 2022 yılında tahakkuk eden söz konusu giderlere ilaveten 2023 yılında tahakkuk eden/edecek giderlerin de tamamı dikkate alınacaktır.

2022 yılında yaşanan yüksek enflasyon sebebiyle söz konusu giderlerde çok yüksek artışlar meydana gelmiş olup, bunların tamamının sermaye kaybı veya borca batık olma durumuna ilişkin değerlendirmelerde dikkate alınması, birçok şirketi sermaye kaybı sorunuyla karşı karşıya bırakmıştır. 2023 yılında sorun daha da büyüyecektir.

Bu nedenle tebliğde yer alan "2020 ve 2021" ifadesinin "2020, 2021, 2022 ve 2023" şeklinde değiştirilmesine acil ihtiyaç bulunmaktadır. Böylece 2022 ve 2023 yılında doğan/doğacak kira, amortisman ve personel giderlerinin toplamının yarısının da sermaye kaybı veya borca batık olma durumuna ilişkin değerlendirmelerde dikkate alınmaması sağlanacaktır.

Yabancı para cinsinden borçlananlarda kur farkı zararlarının tamamı bu değerlendirmelerde dikkate alınmazken, TL cinsinden borçlananlarda tam aksine hesaplanan faizlerin tamamı dikkate alınmaktadır. Değişiklik yapılırken bu çifte standarda da son verilebilir. Yani faiz giderlerinin de sermaye kaybı veya borca batık olma durumuna ilişkin değerlendirmelerde dikkate alınmaması sağlanmalıdır.

Erdoğan Sağlam kimdir?

Erdoğan Sağlam Ankara'da doğdu, ancak nüfusta doğum yeri olarak Çorum görünüyor.

Liseyi İstanbul Maliye Okulu'nda yatılı okudu. Böylece mesleğe çok erken bir giriş yaptı. Ardından Ankara Üniversitesi, Siyasal Bilgiler Fakültesi İktisat Bölümü'nü bitirdi. Üzerinde lise ve fakülteyi ikincilikle bitirmek gibi bir lanet vardır. En birinci ikincidir.

Üniversiteyi bitirmesinin ardından Maliye Bakanlığı Hesap Uzmanlığı Kurulu sınavını kazandı. Yedi yıl Hesap Uzmanı olarak çalıştıktan sonra 1994 yılında ayrılarak özel sektöre geçti. Bir yıl süreyle bir şirketler grubunun mali işler direktörlüğünü yaptı.

İzleyen dönemde uluslararası danışmanlık ve denetim şirketlerinden BDO Türkiye'ye (Denet) katıldı. Halen ortak ve yönetim kurulu üyesi olarak faaliyetine devam ediyor. Eşini ve işini çok seviyor.

Başta Vergi Konseyi ve TÜSİAD olmak üzere pek çok mesleki sivil toplum kuruluşunun vergi çalışmalarına katkıda bulunuyor.

2003 -2010 yılları arasında ve 2020 yılında Milliyet gazetesinde, çalışma hayatı boyunca mesleki dergilerde vergisel konularda çok sayıda makalesi yayımlandı. Mayıs 2020'den itibaren T24'te yazmaya başladı.

Teknik bir kitap yazmak istemediği için henüz bir kitabı yok. İleride en azından bir şiir kitabı, bir de polisiye roman yazmak istiyor. Yeminli mali müşavirlik ve bağımsız denetçilik lisanslarına sahiptir.

|