Değerli okurlar, gelir vergisi beyannamesi vermek zorundaysanız bu beyanname üzerinde belli şartlar ve oranlar dahilinde indirimler yaparak daha az vergi ödeyebilir veya vergi iadesi alabilirsiniz!

Bu indirimler özellikle ücret gelirlerini beyan eden ücretliler için önemli, çünkü ücret gelirleri üzerinden yıl içinde vergi kesintisi (stopaj) yapıldığı için beyannamede yapılacak indirimler vergi iadesi alınmasına neden olabilir.

Matrahtan düşülebilecek harcamaların başında eğitim ve sağlık harcamaları geliyor. Beyannamede hangi gelir beyan edilirse edilsin; mükellefler kendileri, eşleri ve küçük çocuklarına[1] ait eğitim ve sağlık harcamalarını, aşağıdaki şartlarla gelir vergisi matrahından indirebiliyorlar:

- Eğitim ve sağlık harcamaları toplamının beyan edilecek gelirin yüzde 10'unu aşmaması (aşarsa aşan kısım indirime konu edilemiyor),

- Türkiye'de yapılması,

- Gelir veya kurumlar vergisi mükellefiyeti bulunan gerçek veya tüzel kişilerden alınacak yasal belgelerle (fatura vb.) belgelendirilmesi.

Örnek

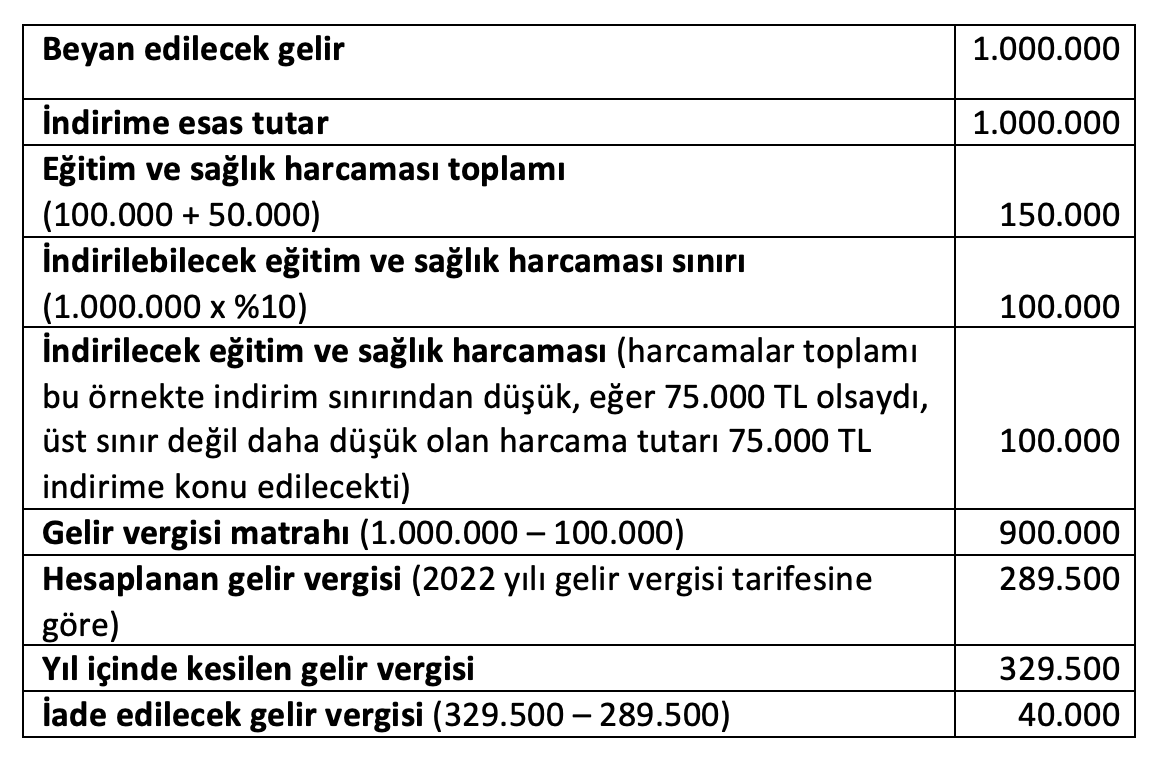

Mükellefin 2022 yılında tek işverenden elde ettiği ücret gelirlerine ilişkin kümülatif ücret matrahı 1 milyon TL ve yıl içinde kesilen vergilerin toplamı 329 bin 500 TL olsun. Bu mükellefin yıl içinde çocukları için okul ücreti olarak KDV dahil 100 bin TL ve eşi için KDV dahil 50 bin TL sağlık harcaması yaptığını varsayalım. Bu mükellefin beyannamede başka indirimi (şahıs sigorta pirimi, bağış vs.) olmasın.

Mükellefin Mart 2023 ayında vereceği 2022 yılına ait yıllık gelir vergisi beyannamesinde indirim konusu yapabileceği eğitim ve sağlık harcaması toplamı 150 bin TL olacak ve indirime esas tutar 1 milyon TL olduğundan, bunun yüzde 10'u olan 100 bin TL'lik indirim yapabilecektir. Harcamaların indirim konusu yapılamayan 50 bin TL'lik kısmı gelecek yıla devretmeyecektir.

Bu örnekte gelir vergisi beyannamesi şöyle düzenlenecektir.

Okul ücreti eğitim dönemine göre mi, yoksa fatura tarihine göre mi indirilecek?

Özel okullar genelde okul ücretlerini eğitim dönemi itibariyle aylık eşit taksitler halinde fatura ederler. Ancak indirim yapıldığı için peşin ödeme de olabilir, bu durumda peşin ödenen tutarlar için peşin fatura düzenlenir.

Eğitim ve sağlık harcaması indirimi için sisteme her bir belgenin ayrı ayrı girilmesi gerekiyor. Sistem sadece beyannamenin ilgili olduğu yılda düzenlenmiş belgeleri kabul ediyor, önceki yıllarda düzenlenmiş olanların ise girişi yapılamıyor.

Örneğin 2022 yılına ilişkin olarak elektronik ortamda verilecek beyannameye, 2022 yılında fatura edilmiş okul taksitlerine ilişkin ücretlerin girişinin yapılabilmesi mümkün. Eğer ücret peşin olarak 2021 yılında ödenmiş ve 2021'de faturaya bağlanmışsa, bu faturanın girişi yapılamaz, dolayısıyla bu okul ücreti 2022 yılına ilişkin matrahtan indirilemez. Türk tipi uygulamalarla bir şekilde sisteme girişi yapılmışsa da, iade söz konusu olduğunda, önceki yılın tarihini içeren belgelerin beyannameden çıkarılmasının (yani beyannamenin düzeltilmesinin) istendiğini belirtmek isterim.

Tabii ki 2021 yılında peşin ödenen ücrete ilişkin fatura, 2021 yılında beyanname verilmişse ve söz konusu beyannamede indirime konu edilmemişse, 2023 yılında 2021 yılına ilişkin düzeltme beyannamesi verilerek 2021'e ilişkin beyannamede indirim konusu yapılabilir ve vergi iadesi alınabilir.

Maliyenin bu anlayışının dayanağı nedir?

Kanunda indirimin yapılabilmesi için, harcamanın "yapılması" ve "gelir veya kurumlar vergisi mükellefiyeti bulunan gerçek veya tüzel kişilerden alınacak belgelerle tevsik edilmesi" ifadelerine yer verildiği için Maliye, harcamanın ve belgelerle tevsikinin beyannamenin ilgili olduğu yıl içinde gerçekleşmesini istiyor.

Harcamanın yapılmasından da harcama belgesinin (örneğin okul ücretine ilişkin faturanın) düzenlenmiş olmasını anlıyor.

08/03/2004 tarihli ve 20 sayılı Gelir Vergisi Sirkülerinde, eğitim ve sağlık harcamalarının, harcamanın yapıldığı yıla ilişkin gelir vergisi matrahının tespitinde indirim olarak dikkate alınacağı açıkça belirtilmiş bulunuyor.

Anlayacağınız eğitim ve sağlık harcamalarının indiriminde "dönemsellik" konusu ile ilgilenmeyeceğiz!

Vergi iadesi için incelemesi yapılıyor mu, yapılıyorsa kim yapıyor?

Vergi iadesi işlemlerini vergi daireleri yürütüyor. Normalde bu iadeyi yaparken vergi dairesi gelir ve giderleri kontrol ediyor. Ancak iade tutarı belli bir haddin üstündeyse, iade talebi inceleme için vergi müfettişlerine gönderiliyor.

2023 yılında talep edilecek iadelerde inceleme sınırı 151 bin TL.

İncelemelerde genellikle bordroların ıslak imzalı örnekleri ile eğitim ve sağlık belgelerinin asılları isteniyor. Dönem içinde kesilen vergilerin beyan edinilip edilmediği, beyan edilenlerin ise ödenip ödenmediği de kontrol ediliyor.

Gerek vergi dairesince gerekse vergi müfettişlerince yapılan incelemelerde, fatura tarihleri kontrol ediliyor ve önceki yıla ilişkin belgelerin çıkarılması isteniyor.

[1] Küçük çocuk, mükellefle birlikte oturan veya mükellef tarafından bakılan (nafaka verilenler, evlat edinilenler ile ana veya babasını kaybetmiş torunlardan mükellefle birlikte oturanlar dâhil) 18 yaşını veya tahsilde olup 25 yaşını doldurmamış çocukları ifade ediyor.

Erdoğan Sağlam kimdir?

Erdoğan Sağlam Ankara'da doğdu, ancak nüfusta doğum yeri olarak Çorum görünüyor.

Liseyi İstanbul Maliye Okulu'nda yatılı okudu. Böylece mesleğe çok erken bir giriş yaptı. Ardından Ankara Üniversitesi, Siyasal Bilgiler Fakültesi İktisat Bölümü'nü bitirdi. Üzerinde lise ve fakülteyi ikincilikle bitirmek gibi bir lanet vardır. En birinci ikincidir.

Üniversiteyi bitirmesinin ardından Maliye Bakanlığı Hesap Uzmanlığı Kurulu sınavını kazandı. Yedi yıl Hesap Uzmanı olarak çalıştıktan sonra 1994 yılında ayrılarak özel sektöre geçti. Bir yıl süreyle bir şirketler grubunun mali işler direktörlüğünü yaptı.

İzleyen dönemde uluslararası danışmanlık ve denetim şirketlerinden BDO Türkiye'ye (Denet) katıldı. Halen ortak ve yönetim kurulu üyesi olarak faaliyetine devam ediyor. Eşini ve işini çok seviyor.

Başta Vergi Konseyi ve TÜSİAD olmak üzere pek çok mesleki sivil toplum kuruluşunun vergi çalışmalarına katkıda bulunuyor.

2003 -2010 yılları arasında ve 2020 yılında Milliyet gazetesinde, çalışma hayatı boyunca mesleki dergilerde vergisel konularda çok sayıda makalesi yayımlandı. Mayıs 2020'den itibaren T24'te yazmaya başladı.

Teknik bir kitap yazmak istemediği için henüz bir kitabı yok. İleride en azından bir şiir kitabı, bir de polisiye roman yazmak istiyor. Yeminli mali müşavirlik ve bağımsız denetçilik lisanslarına sahiptir.

|