Dünkü yazımda bankalar ve bazı finansal kurumların kurumlar vergisi oranının kalıcı olarak yüzde 25'e yükseltilmesi ile ilgili yürürlük maddesinde yapılan hataya dikkat çekmiştim.

15 Nisan 2022 tarihinde Resmi Gazete'de yayımlanan 7394 sayılı Kanunla bankalar, 6361 sayılı Kanun kapsamındaki şirketler, elektronik ödeme ve para kuruluşları, yetkili döviz müesseseleri, varlık yönetim şirketleri, sermaye piyasası kurumları ile sigorta ve reasürans şirketleri ve emeklilik şirketlerinin kurumlar vergisi oranını yüzde 25'e yükseltildi.

Bu amaçla Kurumlar Vergisi Kanununda (KVK) iki değişiklik yapıldı. Birincisi 2022 yılında kurumlar vergisi oranının yüzde 23 olarak uygulanmasını düzenleyen geçici maddede, diğeri genel kurumlar vergisi oranını düzenleyen kalıcı 32'nci maddede.

Geçici madde, KVK'nın 32'nci maddesinin birinci fıkrasında yer alan genel kurumlar vergisi oranı olan yüzde 20 oranının, 2021 yılı için yüzde 25, 2022 yılı için ise yüzde 23 olarak uygulanmasını düzenliyor. Bu maddeye 7394 sayılı Kanunun 26'ncı maddesiyle bankalar ve diğer finansal kurumlar için 2022 yılına ait kurum kazançları için kurumlar vergisinin yüzde 25 oranında alınacağını öngören bir cümle eklendi. Bu madde, 1/7/2022 tarihinden itibaren verilmesi gereken beyannamelerden başlamak ve 1/1/2022 tarihinden itibaren başlayan vergilendirme dönemine ait kurum kazançları için geçerli olmak üzere yayımı tarihinde (15.04.2022'de) yürürlüğe girdi.

Buraya kadar sorun yok!

Bankalar ve diğer finansal kurumlar için 2022'den sonraki (2023 ve izleyen) yılların vergi oranını artırmak için de KVK'nın genel kurumlar vergisi oranını düzenleyen 32 nci maddede değişiklik yapıldı. Bu madde, 2021 ve 2022'de geçici 13 ile belirlenen daha yüksek oranlar geçerli kılındığı için 2021 yılı için uygulanmadı, 2022 yılı için de uygulanmıyor. Yeni bir değişiklik yapılmazsa 2024'ten itibaren tekrar devreye girecek ve genel oran yüzde 20'ye düşecek.

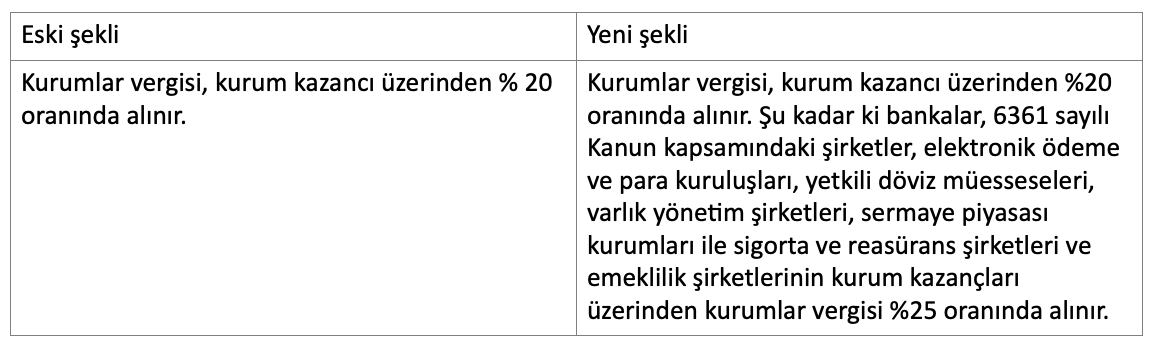

İşte 7394 sayılı Kanunun 25 inci maddesi ile KVK'nın kurumlar vergisi oranını genel olarak belirleyen kalıcı maddesi 32'nin birinci fıkrası aşağıdaki şekilde değiştirildi:

Gördüğünüz gibi ilk cümle aynı, farklılık bankalar ve diğer finansal kurumların vergi oranını 2023'te yüzde 20'den yüzde 25'e yükselten ikinci cümle. Neden değişiklik sadece bankalara ilişkin kısım cümle şeklinde eklenerek yapılmadı da eski fıkra yerine geçen fıkra ile yapıldı, bilemiyorum. Ancak bu durumun sonuçları var. Bu değişiklikle eski fıkra tamamen ortadan kalktı ve yeni fıkra yürürlüğe girdi. Bu yeni fıkra hükmü SADECE 2023 yılı kurum kazançlarına uygulanmak üzere 15.04.2022 tarihinde yürürlüğe girdi.

Peki 2024'te ne olacak?

Yasama organı TBMM'nin kabul ettiği yürürlük maddesinin zorunlu bir sonucu olarak 2024 yılında ve izleyen yıllarda uygulanacak bir kurumlar vergisi oranımız mevcut düzenlemelere göre yok. Çünkü 32'nci maddenin birinci fıkrasındaki genel oran sadece 2023 için geçerli.

Bu düzenleme geçici maddedeki gibi maddeye cümle eklenerek yapılsaydı, sorun yoktu. Genel oran yüzde 20 olarak uygulanmaya devam ederdi.

Dünkü yazımda yürürlük maddesi ile ilgili hatayı "skandal" olarak nitelendirmiştim. Oysa asıl skandal bu.

Birazcık dikkatsizlik bakın nelere sebep oluyor. 2024'ten itibaren kurumlar vergisi sistemimiz oransız bırakılıyor, yani fiilen "uygulanamaz" kılınıyor.