Yapılandırma esaslarının önceki düzenlemeler ile benzer olduğunu söyleyebilirim.

Kesinleşmiş borçların yeniden yapılandırılması

Kesinleşmiş borçlarda yapılandırma kapsamına, 30 Nisan 2021 tarihinden (bu tarih dâhil) önceki dönemlere, beyana dayanan vergilerde ise bu tarihe kadar verilmesi gereken beyannamelere ilişkin vergiler ve vergi cezaları ile bunlara bağlı gecikme faizleri, gecikme zamları gibi fer'i alacaklar giriyor. Dolayısıyla 2020 yılına ait gelir ve kurumlar vergileri kapsama dahil edilmiş bulunuyor.

Dönem itibarıyla kapsama giren borçlara ilişkin olarak yapılandırma başvurusu yapılabilmesi için bunların kanunun yayımı tarihi itibariyle (bu tarih dâhil) kesinleşmiş olması ve vadesi geldiği halde ödenmemiş ya da ödeme süresinin henüz geçmemiş bulunması gerekiyor.

Bu kapsamda için yeniden yapılandırılan;

- Kesinleşmiş borç asıllarının tamamı (yüzde 100'ü) tahsil edilecek.

- Gecikme faizi ve gecikme zammı gibi fer'i amme alacakları SİLİNECEK, bunların yerine kanunun yayımı tarihine kadar Yİ-ÜFE aylık değişim oranları esas alınarak hesaplanacak tutarın ödenmesi gerekecek.

- Asla bağlı olarak kesilen vergi cezaları (vergi ziyaı cezası) ve bu cezalara bağlı gecikme zamlarının tamamı silinecek. Silinen gecikme zamlarının yerine Yİ-ÜFE ile hesaplanan tutar ödenecek.

- Asla bağlı olmayan vergi cezaları (usulsüzlük ve özel usulsüzlük cezaları) ile iştirak nedeniyle kesilmiş vergi cezalarının yarısı (yüzde 50'si) silinecek, kalan yüzde 50'si ödenecek.

Dava safhasında bulunan işlemler

Dava safhasındaki ihtilaflı borçlar, kanunun yayımı tarihi itibariyle davanın bulunduğu aşamaya göre yapılandırılacak.

İlk derece yargı mercileri nezdinde dava açılmış ya da dava açma süresi henüz geçmemiş olan ikmalen, resen veya idarece yapılmış vergi tarhiyatları ile gümrük vergilerine ilişkin tahakkuklarda;

- Vergilerin/gümrük vergilerinin yüzde 50'si silinecek.

- Faiz, gecikme faizi ve gecikme zammının tamamı silinecek, bunların yerine Yİ-ÜFE ile hesaplanacak tutar ödenecek.

- Asla bağlı vergi cezaları/idari para cezaları ile bu cezalara bağlı gecikme zamlarının tamamı silinecek. Silinecek gecikme zamlarının yerine Yİ-ÜFE ile hesaplanan tutar ödenecek.

- Asla bağlı olmayan cezaların yüzde 25'i ödenecek, yüzde 75'i silinecek.

Kanunun yayımı tarihi itibarıyla; tarhiyat sonrası uzlaşma için başvuruda bulunulmuş, uzlaşma günü verilmemiş veya uzlaşma günü gelmemiş ya da uzlaşma sağlanamamış, ancak dava açma süresi geçmemiş alacaklar da bu kapsamda yapılandırılacak.

Kanunun yayımı tarihi itibarıyla istinaf veya temyiz süreleri geçmemiş ya da istinaf/itiraz veya temyiz yoluna başvurulmuş ya da karar düzeltme talep süresi geçmemiş veya karar düzeltme yoluna başvurulmuş işlemlerde, kanunun yayımı tarihinden önce verilmiş en son kararın;

- Terkin kararı olması hâlinde, ilk tarhiyata/tahakkuka esas alınan vergilerin/gümrük vergilerinin yüzde 10'u ödenecek.

- Tasdik veya tadilen tasdik kararı olması hâlinde, tasdik edilen vergilerin/gümrük vergilerinin tamamı (yüzde 90'ı), terkin edilen vergilerin/gümrük vergilerinin yüzde 10'u ödenecek.

Asla bağlı cezalar ile faiz, gecikme faizi ve gecikme zammının tamamı silinecek. Silinen faiz, gecikme faizi ve gecikme zammının yerine Yİ-ÜFE ile hesaplanacak tutar ödenecek.

Asla bağlı olmayan cezaların ise terkin kararı varsa yüzde 10'u; tasdik kararı varsa yüzde 50'si ödenecek.

İnceleme ve tarhiyat safhasında bulunan işlemler

Kapsama giren dönemlere ilişkin olarak, kanunun yayımı tarihinden önce başlanıldığı hâlde, tamamlanamamış olan vergi incelemeleri ile takdir, tarh ve tahakkuk işlemlerine kanunun matrah ve vergi artırımına ilişkin hükümleri saklı kalmak kaydıyla devam edilecek.

Bu işlemlerin tamamlanmasından sonra mükellefe 30 gün içinde kanundan yararlanma imkânı tanınacak. Eğer yararlanmak isterse,

- Tarh edilen vergilerin yüzde 50'si silinecek.

- Gecikme faizinin tamamı silinecek, bunların yerine Yİ-ÜFE ile hesaplanacak tutar ödenecek.

- Vergi aslına bağlı vergi cezalarının tamamı silinecek.

- Asla bağlı olmayan cezaların yüzde yüzde 25'i ödenecek, yüzde 75'i silinecek.

Kanunun yayımı tarihi itibarıyla; tarhiyat öncesi uzlaşma için başvuruda bulunulmuş, uzlaşma günü verilmemiş veya uzlaşma günü gelmemiş ya da uzlaşma sağlanamamış, ancak dava açma süresi geçmemiş alacaklar da bu kapsamda yapılandırılacak.

Matrah ve vergi artırımı

Teklifin en çok beklenen düzenlemelerinde biri de matrah artırımı. Mükellefler bu uygulamayı “vergi sigortası” olarak nitelendiriyorlar.

Bu kapsamda artırımda bulunup ödemelerini yapan mükelleflere, artırımda bulundukları yıllar ve vergi türleri itibariyle vergi incelemesi ve tarhiyat yapılmıyor.

Bu defa peşin ödeme için indirim de sağlanmış. Matrah veya vergi artırımı sonucunda tahakkuk eden vergilerin tamamını, ilk taksit ödeme süresi içerisinde peşin olarak ödeyenlere yüzde 10 indirim yapılacak.

Gelir ve kurumlar vergisinde matrah artırımı

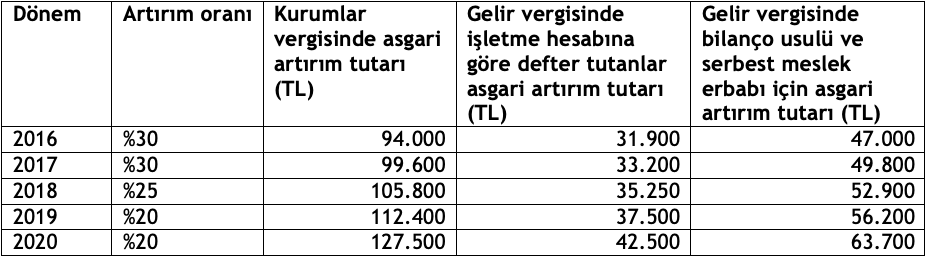

Matrah artımından yararlanmak isteyen mükellefler 31/8/2021 tarihine kadar (bu tarih dâhil) ilgili yıl matrahlarını aşağıdaki tabloda yer alan oranlarda artırarak beyan etmek ve artırılan tutarlar üzerinden yüzde 20 oranında hesaplanacak vergiyi ödemek zorundalar.

Uyumlu mükelleflere 5 puan indirim yapılacak. Buna göre, gelir ve kurumlar vergisi mükelleflerinin, artırımda bulunmak istedikleri yıla ait yıllık beyannamelerini kanuni sürelerinde vermiş, bu vergi türlerinden tahakkuk eden vergilerini süresinde ödemiş ve bu vergi türleri için bu kanun kapsamında yapılandırmadan yararlanmamış olmaları şartıyla vergi yüzde 15 oranında hesaplanacak.

İlgili yıllarda zarar, istisna, indirim vs. nedenlerle matrah oluşmamış veya hiç beyanname verilmemiş ise artırılan matrahlar tabloda yer verilen asgari tutarlardan düşük olamayacak.

Önceki uygulamalarda son yıla at artırım oranı yüzde 15 idi. Asgari tutarlar da önceki uygulamamalara nazaran enflasyonun üzerinde artırılmış görünüyor.

Geliri sadece basit usulde tespit edilen ticari kazançtan oluşan mükellefler için vergilendirmeye esas alınacak asgari matrah, bilanço esasına göre defter tutan mükellefler için belirlenmiş tutarların ilgili yıllar itibarıyla 1/10'undan, geliri sadece gayrimenkul sermaye iradından oluşanlar için 1/5'inden, geliri bunlar dışında kalan diğer gelir vergisi mükellefleri için ise işletme hesabı esasına göre defter tutan mükellefler için belirlenmiş tutardan az olamaz.

Uyumlu mükellefler için verginin 5 puan düşük alınması yeterli değil, artırım oranları da bunlar için düşürülebilir.

Geçmiş uygulamalarda kurumlar vergisi matrahını artıran mükellefler nezdinde kâr dağıtımına yönelik vergi incelemesi ve tarhiyat yapıldığına tanık olduk. Bu haksız uygulama kanuna bir hüküm eklenerek engellenebilir.

Ücret stopajında artırım

Hizmet erbabına ödenen ücretlerden vergi kesintisi yapanlar, her bir vergilendirme dönemine ilişkin olarak verdikleri (ihtirazi kayıtla verilenler dâhil) muhtasar beyannamelerinde yer alan ücret ödemelerine ilişkin gayrisafi tutarların yıllık toplamı üzerinden 2016 yılı için yüzde 6, 2017 yılı için yüzde 5, 2018 yılı için yüzde 4, 2019 yılı için yüzde 3 ve 2020 yılı için yüzde 2 oranında hesaplanacak gelir vergisini, 31/8/2021 tarihine kadar (bu tarih dâhil) artırmaları ve bu kanuna uygun şekilde ödemeleri halinde stopaj yönünden vergi incelemesi ve tarhiyattan muaf olacaklar.

Sorumlu sıfatıyla ödenen stopajlara yönelik bir düzenleme yine yok. Bunu önemli bir eksiklik olarak görüyorum.

KDV'de vergi artırımı

KDV mükellefleri, her bir vergilendirme dönemine ilişkin olarak verdikleri beyannamelerindeki (ihtirazi kayıtla verilenler dâhil) hesaplanan KDV'nin yıllık toplamı üzerinden 2016 yılı için yüzde 3, 2017 yılı için yüzde 3, 2018 yılı için yüzde 2,5, 2019 yılı için yüzde 2 ve 2020 yılı için yüzde 2 oranından az olmamak üzere belirlenecek KDV'yi, vergi artırımı olarak 31/8/2021 tarihine kadar (bu tarih dâhil) beyan ederlerse, kendileri hakkında KDV incelemesi ve tarhiyatı yapılmayacak.

Tecil-terkin uygulamasından faydalanan mükellefler için artırıma esas tutarın belirlenmesinde, tecil edilen vergiler hesaplanan vergiden düşülecek.

13 Temmuz 2020 tarihli yazımda KDV'de artırıma "hesaplanan KDV" tutarlarının esas alınması, yani indirimlerin dikkate alınmaması sebebiyle, vergiden istisna veya ihraç kayıtlı teslimi bulunmayan veya düşük olan büyük mükelleflerin bu imkândan yararlanamadıklarını belirtip, yeni matrah artırımı düzenlemesi yapılırken bunun dikkate alınmasını önermiştim. Maalesef eski uygulama aynen benimsenmiş, yine yüksek satışları olan dezavantajlı olacaklar.

İncelemesi devam edenlerde matrah artırımı uygulaması

Matrah veya vergi artırımında bulunulması, kanunun yayımı tarihinden önce başlanmış vergi incelemeleri ile takdir işlemlerine engel değil, yani inceleme ve takdir işlemlerine devam edilecek. Ancak, söz konusu inceleme ve takdir işlemlerinin, 2/8/2021 tarihine kadar (bu tarih dâhil) sonuçlandırılması gerekecek, bu sürede sonuçlandırılmayan işlemlere devam edilemeyecek.

İşletme kayıtlarının düzeltilmesi

İşletmede mevcut olduğu hâlde kayıtlarda yer almayan emtia, makine, teçhizat ve demirbaşlar ile kayıtlarda yer aldığı hâlde işletmede bulunmayan mallara ilişkin düzeltmeler yapılabilecek.

Kayıtlarda yer aldığı hâlde işletmede bulunmayan kasa mevcudu ve ortaklardan alacaklar da kayıtlarda düzeltilebilecek. Buna göre bilanço esasına göre defter tutan kurumlar vergisi mükellefleri, 31/12/2020 tarihi itibarıyla düzenledikleri bilançolarında görülmekle birlikte işletmelerinde bulunmayan kasa mevcutları ve işletmenin esas faaliyet konusu dışındaki işlemleri dolayısıyla (ödünç verme ve benzer nedenlerle ortaya çıkan) ortaklarından alacaklı bulunduğu tutarlar ile ortaklara borçlu bulunduğu tutarlar arasındaki net alacak tutarları ile bunlarla ilgili diğer hesaplarda yer alan işlemlerini 31/8/2021 tarihine kadar (bu tarih dâhil) vergi dairelerine beyan etmek suretiyle kayıtlarını düzeltebilecekler, yani bu alacakları silebilecekler.

Bu düzeltme için önceki düzenlemede yüzde 3 vergi ödenmesi öngörülmüştü, bu defa yüzde 5 vergi ödenmesi gerekecek. Ancak bu oran Meclis'te düşürülebilir.

Yapılandırma başvurusu ve ödeme

Yapılandırmadan yararlanmak isteyen borçluların;

- a) 31/8/2021 tarihine kadar (bu tarih dâhil) ilgili idareye başvuruda bulunmaları,

- b) Hazine ve Maliye Bakanlığı'na, Ticaret Bakanlığı'na, il özel idarelerine, belediyelere ve Yatırım İzleme ve Koordinasyon başkanlıklarına ödenecek tutarların ilk taksitini 30/9/2021 tarihine kadar (bu tarih dâhil), Sosyal Güvenlik Kurumu'na ödenecek tutarların ilk taksitini 31/10/2021 tarihine kadar (bu tarih dâhil), diğer taksitlerini ise bu tarihleri takip eden ikişer aylık dönemler hâlinde azami 18 eşit taksitte ödemeleri gerekiyor.

Görüldüğü gibi ödemede aynı usul korunmuş. Taksitle ödemeyi tercih edenler için yine eskiden olduğu gibi ödenecek tutarlar katsayılar ile artırılacak.

Taksitli ödemeler için belirlenen katsayılar şöyle:

1) Altı eşit taksit için (1,09),

2) Dokuz eşit taksit için (1,135),

3) On iki eşit taksit için (1,18),

4) On sekiz eşit taksit için (1,27)

İlk ve ikinci taksit süreleri içinde yapılacak peşin ödemeler için Yİ-ÜFE aylık değişim oranları esas alınarak hesaplanacak tutarlarda değişik oranlarda indirimler yapılacak.

Taşınmazlar ve amortismana tabi diğer iktisadi kıymetler için geçici yeniden değerleme imkânı

14 Aralık 2020 tarihli yazımda ülkemizde uzun süredir yüksek enflasyon olmasına rağmen enflasyon düzeltmesi yapılmadığı için varlıkların bilançolarda güncel değerleri ile görünemediğini söyleyip enflasyon düzeltmesi yapılmasını sağlamak için Cumhurbaşkanı'nın ilgili oranları düşürmesi veya geçici yeniden değerleme imkânı getirilmesini önermiştim.

Bu imkânın, düşük bir vergi (yüzde 2-3 gibi) ödenmesi şartıyla sağlanması halinde, hem varlıkların güncel değerleriyle aktifte görünmesinin sağlanacağını, hem de karşılığında pasife kaydedilecek fon tutarı ile şirketlerin öz kaynaklarının güçleneceğini, üstelik Hazine'ye de nakit girişi sağlanacağını ifade etmiştim.

Fiyat endeksleri ile yapılan düzeltme yerine isteyen mükelleflere varlıklarını SPK'dan lisans almış yetkili gayrimenkul değerleme uzmanlarına tespit ettirme imkânı da tanınmasını önermiştim.

Yapılandırma kanun teklifi ile bu talebin karşılandığını görmek memnuniyet verici. Teklifte, 2018 yılında sadece taşınmazlar için sağlanan bir defalık yeniden değerleme imkânı bu defa taşınmazların yanı sıra amortismana tabi diğer iktisadi kıymetler (sat-kirala-geri al işlemine veya kira sertifikası ihracına konu edilen taşınmaz ve iktisadi kıymetler hariç) için de verilmiş.

Buna göre, düzenlemenin yürürlüğe gireceği tarih itibarıyla aktiflerine kayıtlı bulunan taşınmazlar ile amortismana tabi diğer iktisadi kıymetlerden istediklerini (sat-kirala-geri al işlemine veya kira sertifikası ihracına konu edilen taşınmaz ve iktisadi kıymetler hariç), 31/12/2021 tarihine kadar, Vergi Usul Kanunu'nun geçici 31'inci maddesinde yer alan şart ve hükümlere uyarak ve Yİ-ÜFE değerlerini kullanarak yeniden değerleyebilecekler.

Önceki uygulamadan farklı olarak taşınmazların yanı sıra amortismana tabi diğer iktisadi kıymetler de kapsama alınmış.

2018'de vergi oranı yüzde 5 öngörüldüğü için uygulamadan çok az mükellef yararlanmıştı. Yani oran çok yüksek bulunmuştu. Bu defa oranın yüzde 2'ye düşürülmesi isabetli olmuş, daha çok mükellefin bu imkânı kullanacağını tahmin ediyorum.

Özellikle satın alma bedelinin muhtelif nedenlerle çok düşük olduğu örneklerde (finansal kiralama ile alınanlar gibi) endekslere göre artırımla bulunan değer güncel değerin çok altında kalabiliyor. Bu nedenle uygulamada SPK'dan lisans almış yetkili gayrimenkul değerleme uzmanlarına rol verilmesi etkinliği artıracak ve daha gerçeğe uygun değerlerin bilançoda yer almasını sağlayacaktır.

Bugün burada değinemediğim bazı konular var. Kanun yayımlandıktan sonra bunları ayrı yazılar halinde ayrıntılı olarak yazacağım.