Son yıllarda ülkeler arasında yabancı sermayeyi çekmek için kıyasıya bir rekabet yaşanıyor. Bu kapsamda ülkeler vergi oranlarını düşürüyor ve özellikle proje bazında çok önemli teşvikler veriyorlar.

Biz de 2007 yılında yürürlüğe giren yeni Kurumlar Vergisi Kanunu ile kurumlar vergisi oranını (fon payı dahil) yüzde 33'ten yüzde 20'ye indirerek bu konuda çok radikal bir adım atmıştık. Bu rekabetçi oran indirimi ile ülkemiz OECD içinde kurumlar vergisi oranı düşük ülkeler arasına girdi.

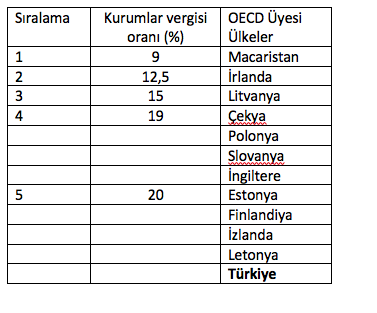

Kanuni kurumlar vergisi oranımız yüzde 20, bugün itibariyle OECD'nin en düşük beşinci oranı. Ancak biz 2018, 2019 ve 2020 yılları için geçici bir maddeyle kanuni kurumlar vergisi oranını yüzde 22'ye çıkardık. Bu oran da hâlâ düşük sayılır.

2021'den itibaren başka bir düzenleme yapılmadığı takdirde kendiliğinden yüzde 20'ye döneceğimiz için değerlendirmelerimi yüzde 22'ye göre değil, yüzde 20'ye göre yapıyorum.

OECD aynı orana sahip ülkeleri alfabetik olarak sıralıyor, bu tablolara bakıp Türkiye'yi daha üst sıralarda gösterenler var. Doğrusu tabii ki orana göre sıralamak.

Türkiye'de oranın üç yıl için geçici bir süreyle yüzde 22'ye çıkışının ilginç bir hikâyesi var. 2017 yılında Vergi Konseyi'nin de yaptığı çalışmalar sonucunda Maliye Bakanlığı'na kurumlar vergisi oranının indirilmesi öneriliyor. Hatta dönemin Maliye Bakanı Sayın Naci Ağbal oran indirimi yapılacağını kamuoyuna açıklıyor. Herkes indirimi beklerken sürpriz bir şekilde oran üç yıl için iki puan artırılıyor (Burası Türkiye)! Bu üç yıl içinde yeniden yasal orana dönüş yapılabileceği, her an iki puanlık artışın geri alınabileceği söylense de böyle bir düzenleme yapılmıyor.

Bu hikâyeyi bilenler 2021'de yüzde 20'lik kanuni orana dönülmeyip yüzde 22'nin kalıcı olmasından korkuyordu. Ancak bu korku basına düşen bir haber ile ortadan kalktı. Dünya gazetesinden Çiğdem Yücesoy Subaşı'nın haberine göre, hükûmet 2021 yılı ve sonrasında uygulanmak üzere kurumlar vergisinde 'sürpriz bir oran' üzerinde çalışıyor. Kurumlar vergisinde oranın, ciro kriterleri baz alınarak yüzde 15 ile 18 arasında değişeceği ifade edilen haberde son olarak bu kapsamda uygulanacak oranlara 10 milyon lira sınırı getirileceği ileri sürüldü.

Çok geçmeden 16 Ekim'de Meclis'e sevk edilen torba yasa teklifi ile oran indirimine ilişkin düzenleme yapılması öngörüldü. Teklif ile, yüzde 20 olan kurumlar vergisi oranını 5 puana (yani yüzde 15'e) kadar indirme ve tekrar kanuni seviyesine getirme konusunda Cumhurbaşkanına yetki veriliyor. Yetki kullanımı için herhangi bir şart aranmıyor. Yani kullanılacak yetki herkes için geçerli olacak. Basındaki haberlerde geçen ciroya göre vergi oranı belirlenmesi teklif bu haliyle yasalaşırsa mümkün değil. Teklifin yasalaşması ile bu indirim otomatik olarak devreye girmeyecek, Cumhurbaşkanının bu konuda bir karar çıkarması beklenecek. Beklenti 5 puanlık indirim yetkisinin sonuna kadar kullanılacağı yönünde.

Teklifteki kurumlar vergisi oranına ilişkin ikinci düzenleme ise sermayesinin en az yüzde 20'lik kısmını halka ilk defa arz eden şirketlerin kurumlar vergisi oranının 5 yıl süresince 2 puan indirilmesi. Teklif yasalaşırsa bu indirim herhangi bir karar alınmasına gerek olmadan uygulanabilecek. Payların ilk defa halka arz edildiği hesap döneminden başlamak üzere 2 puanlık indirim yapılacak. Örneğin teklif aynen yasalaşırsa, 2021 yılı sonuna kadar paylarının en az yüzde 20'sini Borsa İstanbul'da halka arz edecek kurumlar, Cumhurbaşkanı indirim yetkisini kullanmazsa, 2021 yılı için yüzde 18; Cumhurbaşkanı indirim yetkisini kullanırsa, belirlenen indirimli orandan iki puan düşük kurumlar vergisi oranı uygulayacak. Her iki indirim hükmü de, 1 Ocak 2021 tarihinden itibaren elde edilecek kurum kazançları için geçerli olacak.

Bu indirimler iş dünyasında özellikle bu ortamda memnuniyet yaratacaktır. Bu nedenle teklifin yasalaşmasından hemen sonra Sayın Cumhurbaşkanı'nın 5 puanlık indirim kararını vermesini bekliyorum.

Genel oran indiriminin kanuni düzenleme olarak yapılması, yani Cumhurbaşkanı yetkisi ile düzenlenmemesi daha isabetli ve güvenilir olur. Umarım Komisyonda veya Genel Kurul'da bu yönde değişiklik yapılır. Çünkü yatırımcılar bu tür yetki kullanımına bağlı düzenlemelere şüphe ile yaklaşır, her an değiştirilebilir bir durum olarak görürler.

Kurumlar vergisi oran indirimi, uluslararası vergi rekabeti ve yabancı sermaye girişi yönünden de isabetli olmuştur. Çünkü 2007'deki ciddi oran indiriminden sonra rakiplerimiz ve hatta İngiltere gibi gelişmiş ülkeler kurumlar vergisi oranlarını indirdi. Bu bizim avantajımızı bir miktar ortadan kaldırmıştı. Şimdi yüzde 19'un altında bir oran belirlenirse OECD'nin en düşük ikinci veya üçüncü kurumlar vergisi oranına sahip ülke olabiliriz.