Amme Alacaklarının Tahsil Usulü Hakkında Kanun ile Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun Teklifi ve Gerekçesi (Torba Yasa Teklifi) 2 Nisan 2021 tarihinde Meclis Başkanlığına sunuldu.

Teklifin kamuoyunu en çok ilgilendiren 14 üncü maddesi ile 5520 sayılı Kurumlar Vergisi Kanununa eklenen geçici 13'üncü madde ile halen yüzde 20 olan kurumlar vergisi oranının, 2021 için yüzde 25 ve 2022 yılı için yüzde 23 olarak uygulanması öngörülüyor. Buna göre kurumlar vergisi oranı 2021 için 5 puan, 2022 için 3 puan artacak. Bu, 2021 için verginin yüzde 25 oranında artması demek. Anlayacağınız çok yüksek bir vergi artışı ile karşı karşıyayız.

Bu oranlar özel hesap dönemi bulunan kurumlar için ilgili yıl içinde başlayan hesap dönemlerine ait kazançlarına uygulanacak.

Aslında geçici bir düzenleme uyarınca, yüzde 20 olan normal kurumlar vergisi oranı 2018, 2019 ve 2020 yılları için yüzde 22 olarak uygulandıktan sonra 2021'den itibaren kanuni oran olan yüzde 20'ye dönülmüştü.

Söz konusu geçici düzenleme ile Cumhurbaşkanına, yüzde 22 oranını yüzde 20'ye kadar indirmeye yetki verilmişti, ancak bu yetki üç yıl için de kullanılmamıştı.

Gündemdeki torba yasada yer alan düzenlemede ise 2 yıl (2021 ve 2022) için artırılan oranı yüzde 20'ye indirme konusunda Cumhurbaşkanına yetki verilmiyor.

Torba yasa teklifinin “yürürlük” maddesinde, kurumlar vergisi oranının geçici bir süre için artırılmasını öngören düzenlemenin yayımlandığı tarihte yürürlüğe girmesi öngörülüyor.

Bu teklifin, dolayasıyla kurumlar vergisi oran artışının, 2021 yılına ait birinci geçici vergi döneminin beyan tarihinden önce yasalaşması kuvvetle muhtemel.

Bu durumda soruyorum: Tahmin edildiği gibi teklif yasalaşırsa, 2021 yılı kazançları için belirlenen yüzde 25 oranı, birinci geçici vergi dönemi kazançlarına uygulanabilir mi?

2021 yılına ait birinci geçici vergi beyan dönemi 1 Nisan 2021 tarihinde başladı, beyannamelerin 17 Mayıs 2021 tarihine kadar verilmesi ve tahakkuk edecek geçici vergilerin bu tarihe kadar ödenmesi gerekiyor. Yani torba yasa teklifi Mecliste görüşülürken hazırlıklarını tamamlayan mükellefler geçici vergi beyannamelerini verebilirler.

Teklifin, birinci geçici vergi dönemi 31 Mart 2021 tarihinde sona erdikten ve 1 Nisan 2021 tarihi itibariyle beyan dönemi başladıktan sonra yasalaşacağı varsayımıyla, birinci geçici vergi dönemi için beyan edilecek kurum kazançlarına yüzde 25 oranının uygulanmaması gerektiğini düşünüyorum. Bence 2021 yılı birinci geçici vergi beyannamesinde 31 Mart 2021 tarihi itibariyle geçerli olan yüzde 20 oranının uygulanması gerekir.

Komisyonda bu konunun açıklığa kavuşturulması tabii ki mümkün. Ancak, eğer Komisyonda veya Genel Kurulda düzenlemenin yürürlük tarihi, “1 Ocak 2021 tarihinden itibaren başlayan hesap dönemi kazançları için geçerli olmak üzere yayımı tarihinde” şeklinde değiştirilerek yüzde 25 oranının birinci geçici vergi dönemi için de uygulanması sağlanırsa, bununla büyük bir hata yapılmış olur. Böyle bir düzenlemenin açık bir geçmişe yürüme, dolaysıyla Anayasaya aykırı olacağını düşünüyorum.

Torba yasa teklifine, kurumlar vergisi oranına ilişkin artırım hükmünün konulması ile daha önce kamuoyu ile paylaşılan kurum kazançlarından alınması öngörülen peşin stopaj uygulamasından vazgeçildiği anlaşılıyor.

Son derece isabetli olan bu gelişme, birçok uygulama sorununu ve uyuşmazlığı önledi. Bu durum da gösteriyor ki, yapılması öngörülen düzenlemeleri önceden kamuoyu ile paylaşmak ve görüşlerini almak yararlı sonuçlar veriyor. Bu örnekte peşin stopaj uygulaması ile kamuoyu bir anlamda kurumlar vergisi oran artırımına hazırlandı. Mükellefler çok sorunlu bir stopaj uygulamasının yerine kurumlar vergisi oranının pandemi sebebiyle geçici bir süre artırılmasına razı hale getirildi. Yani ölümü gösterip sıtmaya razı ettiler.

Oranların yüksek olması dışında, bu alternatifin peşin stopajın yaratacağı pek çok soruna ve takip sıkıntılarına göre daha doğru, genel ve öngörülebilir bir uygulama olduğunu düşünüyorum. Peşin stopaj uygulamasının bu alternatife göre avantajı ise, her ne kadar uygulama pratiği böyle olmasa da, bir vergi artışı değil sadece ödenecek olan verginin öne çekilmesi iddiasıydı. Ancak stopajın tasarımı bu iddiayı haklı çıkarak şekilde düzenlenmediği için inandırıcı bulunmadı. Teklifteki düzenleme ile 2020 için kurumlar vergisi veya stopaj yükünün artması olasılığı tamamen ortadan kalktı.

Bence teklifteki oranlar çok yüksek, yüzde 23 ve yüzde 21'e düşürülmeli ve Cumhurbaşkanına oranı kanuni orana kadar indirme yetkisi verilmeli. Böylece pandeminin etkileri daha önce ortadan kalkarsa, kanuni düzenleme yapılmadan Cumhurbaşkanı kararı ile normal orana dönmek mümkün olur.

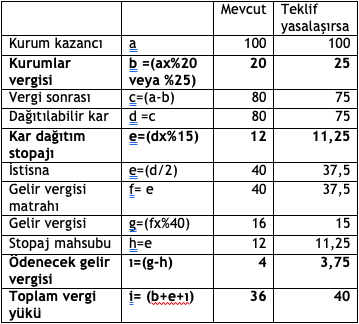

Teklifteki oran kabul edilirse, aşağıdaki tabloda görüldüğü üzere, kurum vergi yükü yüzde 36'dan yüzde 40'a çıkacak. Yani kurum vergi yükü gelir vergisinin en üst gelir dilimi ile eşitlenecek. (Örnekte karın tamamının dağıtıldığı varsayıldı, yasal yedekler ihmal edildi, kar payının en üst gelir diliminden vergilendirildiği kabul edildi.)

Pandemiden önce genel eğilim kurumlar vergisi oranlarının düşürülmesi yönündeydi. Bizde de iki yıl önce oran indirimi tartışılmaya başlanmıştı, oranın yüzde 15'lere düşürülmesinden bahsediliyordu. İndirim beklerken ekonomik kriz, 3 yıl için oranın yüzde 22'ye çıkarılmasına neden oldu. Tam 2021'de oran düştü derken, ekonomik kriz ve pandemi koşulları indirim eğilimini hem ülkemizde hem de dünyada geçici bir süreliğine durdurdu. Hatta tersine döndürdü, oranı pandemi gerekçesiyle artıran ülkeler oldu. Biz de bu kervana şimdi katılıyoruz.

Umarım kalıcı olmaz bu oranlar!