Bireylerin sahip oldukları veya kiraladıkları gayrimenkulü kiraya vermelerinden elde ettikleri kira gelirleri "gayrimenkul sermaye iradı" olarak gelir vergisine tabidir.

Konut kira gelirlerinin yıllık belli bir tutarı (2020 yılı için 6.600 TL'si) gelir vergisinden istisna. Kira gelirinin yanında ticari, zirai veya mesleki kazancını beyan etmek zorunda olanlar bu istisnadan yararlanamıyorlar. Ayrıca, istisna haddinin üzerinde konut kira geliri bulunanların bu istisnadan yararlanabilmeleri için elde ettikleri bazı gelirleri (beyana tabi olsun olmasın bir takvim yılı içinde elde ettiği ücret, menkul sermaye iradı, gayrimenkul sermaye iradı ile diğer kazanç ve iratları) toplamının 2020 yılında 180 bin TL'yi aşmaması gerekiyor. Konut kira gelirleri üzerinden vergi kesintisi yapılmıyor. Konut kira gelirlerinin istisna indiriminden sonra kalan kısmının yıllık gelir vergisi beyannamesi ile beyan edilmesi gerekiyor.

İşyeri kira gelirleri üzerinden ise kiracılar işyeri kirasını öderken vergi sorumlusu sıfatıyla vergi kesintisi yapmak ve bunu vergi dairesine yatırma zorundalar. İşyeri kira gelirlerinden bu şekilde vergi kesintisi (kaynakta vergileme) yapıldığı için belli bir tutarın altında kalan düşük işyeri kira gelirleri için gelir vergisi beyannamesi verilmesi gerekmiyor. Kesinti tutarı nihai vergiye dönüşüyor, yani devlet bu tutar ile yetiniyor.

Vergi kesintisine tabi tutulmuş işyeri kira gelirlerinin o yıl için geçerli beyan sınırını aşması durumunda ise bu gelirin beyanı gerekiyor. Bu takdirde kesinti nihai vergileme olmuyor, beyanname üzerinde hesaplanan vergiden mahsup edilerek (düşülerek) ödenmesi gereken vergi hesaplanıyor. Ödenmesi gereken vergi kesinti tutarından düşük olursa mükellefe kesilen vergiden arta kalan kısım iade ediliyor.

Görüldüğü gibi vergi kesintisi (stopaj) güvenli bir vergi tahsil yöntemi. Bu uzun girişten sonra sadede gelelim. Kurban bayramının birinci günü esnafa (?) bayram hediyesi olarak işyeri kira stopajında indirim müjdesi verildi. İşyeri kirasındaki vergi kesintisi oranı yılsonuna kadar yüzde 20'den yüzde 10'a düşürüldü. İndirim esnafla sınırlı değil tabii ki, vergi kesintisine tabi tüm kira ödemelerindeki stopaj oranı 31 Temmuz ila 31 Aralık 2020 tarihleri arasında yüzde 10 olarak uygulanacak.

Türkiye Esnaf ve Sanatkarları Konfederasyonu (TESK) Genel Başkanı Bendevi Palandöken, uzun zamandan beri kira gelirlerindeki stopaj yükünün esnafın üzerinden kaldırılmasını talep ediyordu. Palandöken mülk sahibinin kira gelirlerinden dolayı ödemesi gereken verginin stopaj yoluyla esnafın sırtına yüklendiğini, bunun haksız bir düzen oluşturduğunu savunuyor ve yüzde 20 stopajın tamamen kaldırılmasını ya da yüzde 5'e düşürülmesini istiyordu. Bu söylemden anlaşıldığı kadarıyla TESK'in deneyimli başkanı Palandöken yüzde 10'a razıydı.

Palandöken indirim gerçekleştikten sonra yaptığı açıklamada, stopaj oranının yüzde 10'a düşürülmesiyle esnafın ödediği haksız verginin iadesini iş yeri sahibinin alması, yani vergi iadesinin doğması ihtimalinin büyük ölçüde ortadan kalkmış olduğunu, bundan böyle esnafın ödediği vergiyi bir başkasının iade yoluyla geri alamayacağını, bu konudaki büyük bir haksızlığın önüne geçilmiş olduğunu ifade etti.

Peki Palandöken haklı mı, bu indirimden kim kazançlı çıkacak?

Palandöken şu konuda haklı. Ülkemizde işyeri kiralamasında çok yaygın olarak mülk sahipleri kendilerine belli bir kiranın net olarak ödenmesini ve stopajın kiracı tarafından üstlenilmesini istiyor ve bu durumu kira sözleşmesine açıkça yazdırıyorlar.

Eğer kira sözleşmesinde kiranın net olarak sözleşmede belirtilen tutarda ödeneceği, stopajın kiracı tarafından üstlenildiği (yani net kiradan hareketle ödeme anında geçerli vergi kesintisi oranı ile hesaplanacak brüt kira üzerinden hesaplanan vergi kesintisini kiracının vergi dairesine ödeyeceği –veya bu anlama gelen ifadeler-) yazıyorsa bu stopaj indiriminden kiracı yararlanacaktır.

Yok sözleşmede brüt tutar yer alıyor ve kiracının stopajı üstlendiğine dair açık veya zımni bir hüküm bulunmuyorsa, kiracının bu indirimden avantajı doğmaz. Beyan sınırını aşması nedeniyle mülk sahibinin beyanname vermesi durumunda, ödenecek nihai vergi değişmeyeceği için onun da bir avantajı olmaz. Ancak vergi kesintisi düşük yapılacağı için işyeri sahibi beyanname üzerinde hesaplanacak vergi farkını ödeyeceği tarihe kadar bir geç ödeme olanağı (finansal avantaj) sağlar. Beyan sınırın altında kalır ve kira geliri için beyanname vermezse indirimden işyeri sahibi yararlanır. Çünkü stopaj yoluyla ödediği vergi yüzde 20'den yüzde 10'a düşmüş olur.

Görüldüğü gibi kiracı ile mal sahibinin anlaşmasına göre indirimden yararlanan taraf değişmekte.

Bu indirim net kira anlaşması yapılan durumlarda brüt kiranın değişmesi sonucunu doğuruyor. Bu durum ticari hayata müdahale olarak değerlendirilip eleştirilebilir. Mal sahibinin net kira sözleşmesi imzalamakla böyle bir değişikliğe peşinen razı olduğu, dolayısıyla bu durumun müdahale sayılmayacağı söylenebilir.

Kira sözleşmelerinde genellikle net - brüt kira konusu açıkça yazdığı için bu konuda fazla ticari ihtilaf çıkacağını sanmıyorum.

Peki devlet bu indirimden nasıl etkilenecek?

Stopajın nihai vergi olduğu durumlarda eskiden yüzde 20 vergi alan devlet artık yüzde 10 vergi alacağı için eksik vergi tahsil edecektir. Örneğin dernek, vakıf veya kooperatife kira ödeniyorsa devlet açıkça tahsil edeceği verginin yarısından mahrum kalacaktır. Çünkü dernek, vakıf veya kooperatiflerde stopaj nihai vergi niteliğinde.

Bireylere kira ödenen haller ise aşağıdaki örneklerde gösterilmiştir. Örneklerde bireylere ilişkin karşılaşılabilecek olasılıklara yer verilmiştir. Pratik olması bakımından başka gelir olmadığı varsayılmış ve gider yöntemi olarak "götürü gider" esası benimsenmiştir. 2020 yılı beyan sınırı 49.000 TL'dir.

Örnek 1

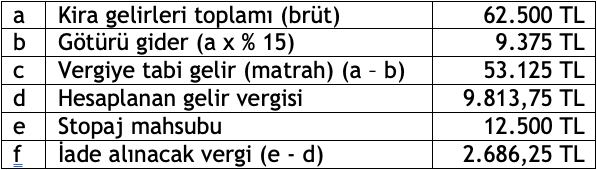

Net kira anlaşması bulunan işyeri için Ahmet Bey 2020 yılı içinde stopaj oranının yüzde 20 olduğu dönemde net 50.000 TL kira tahsil etmiş olup, yüzde 10 olduğu dönemde hiç tahsilat yapamamıştır. Bu durumda brüt kira yüzde 20 oranına göre (50.000 /80 x 100=) 62.500 TL olarak hesaplanacaktır. Bu durumda kesilen vergi (62.500 – 50.000=) 12.500 TL olur.

Görüldüğü gibi bu örnekte Palandöken'in söylediği gibi iade çıkmıştır.

Örnek 2

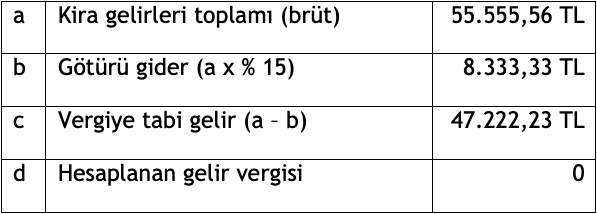

Net kira anlaşması bulunan işyeri için Mehmet Bey 2020 yılı içinde stopaj oranının yüzde 10 düşürüldüğü dönemde net 50.000 TL kira tahsil etmiş olup, yüzde 20 olduğu dönemde hiç tahsilat yapamamıştır. Bu durumda brüt kira yüzde 10 oranına göre (50.000 /90 x 100=) 55.555,56 TL olarak hesaplanacaktır. Bu durumda kesilen vergi (55.555,56 – 50.000=) 5.555,56 TL olur.

Bu örnekte vergiye tabi kira gelir 47.222,23 TL olup, beyan sınırı olan 49.000 TL'yi aşmadığından beyan edilmeyecektir. Stopaj (5.555,56 TL) nihai vergi halini almıştır.

Beyan sınırının gider indirimi yapılmadan önceki tutarla karşılaştırılması gerektiğini söyleyenler vardır. Ancak Gelir Vergisi Kanununun 86 ncı maddesinde bu karşılaştırmanın vergiye tabi gelirler ile yapılması gerektiği açıkça hükme bağlanmıştır. Vergiye tabi gelir de her türlü istisna, gider ve indirimler yapıldıktan sonra bulunan tutardır.

Örnek 3

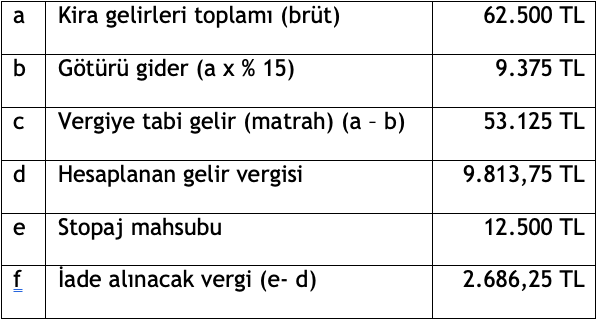

Brüt kira anlaşması bulunan işyeri için Hakan Bey 2020 yılı içinde stopaj oranının yüzde 20 olduğu dönemde brüt 62.500 TL kira tahsil etmiş olup, yüzde 10 olduğu dönemde hiç tahsilat yapamamıştır. Bu durumda brüt kira üzerinden (62.500 TL x yüzde 20=) 12.500 TL stopaj yapılmıştır.

Örnek 4

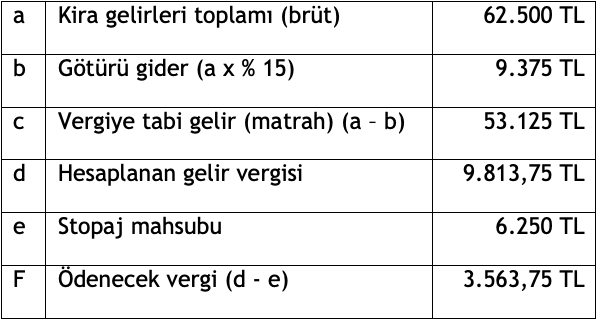

Brüt kira anlaşması bulunan işyeri için Mustafa Bey 2020 yılı içinde stopaj oranının yüzde 10 olduğu dönemde brüt 62.500 TL kira tahsil etmiş olup, yüzde 20 olduğu dönemde hiç tahsilat yapamamıştır. Bu durumda brüt kira üzerinden (62.500 TL x yüzde 10=) 6.250 TL stopaj yapılmıştır.

Görüldüğü gibi brüt anlaşma yapan mal sahibi yüzde 20 stopaja göre net anlaşma yapan arkadaşına nazaran 2.686,25 TL iadeyi alamamış, üstüne 3.563,75 TL vergi ödemek zorunda kalmıştır. Yani toplamda eksik kesilen stopaj kadar (6.250 TL) kayba uğramıştır. Stopaj indirimi ile iadenin çıkmayacağını söyleyen Palandöken bu örnekte haklı çıkmıştır.