05 Ocak 2024

Enflasyon düzeltmesinin kâr dağıtımına etkileri konusunda yaşanan tartışmalar…

Kâr dağıtımı ticari bir konudur, kârın dağıtılabilmesi için vergilendirilmiş olması gerekmez. Böyle bir düşünce yanlış ve saçmadır. Zaten uygulamada ticari bilanço kârı ile mali kâr arasında başta değerleme farklılıkları olmak üzere (+) veya (-) yönde birçok fark vardır

Değerli okurlar, enflasyonist dönemlerde, parasal borçlarından daha fazla parasal varlık taşıyan işletmeler satın alma gücünü kaybederken (enflasyondan zarar ederken), parasal varlıklarından daha fazla parasal borcu bulunan işletmeler satın alma gücü kazanırlar (yani enflasyondan kazanç sağlarlar).

İşte enflasyon muhasebesi/düzeltmesi işlemi ile işletmelerin enflasyon dolayısıyla elde ettikleri bu kâr veya zararları hesaplanarak bilançoya yansıtılır. Bilançonun enflasyonist ortamda gerçek durumu göstermesi sağlanır.

Enflasyon düzeltmesinin amacı iş insanlarının sandığı gibi dönem kârının enflasyondan arındırılması değildir. Amaç bu olsaydı, mükellefler enflasyon düzeltmesi gibi karmaşık yöntemlerle uğraştırılmaz, cari dönem ve geçmiş dönem kârlarını da içeren öz sermaye tutarları üzerinden varsayımsal olarak hesaplanan zarar veya indirim tutarının vergi matrahından indirilmesine olanak sağlanırdı.

Geçmiş yıl ve cari dönem kâr veya zarar hesapları düzeltme sonrası bilançoda nasıl izlenir?

Parasal olmayan aktif kalemlerin (maddi olan ve olmayan duran varlıklar, iştirakler, stoklar vs.) düzeltilmesinden enflasyon kârı hesaplanırken, parasal olmayan pasif kalemlerin (ödenmiş sermaye, yasal yedekler, olağanüstü yedekler vs.) düzeltilmesinden enflasyon zararı doğar. Bu kâr ve zararlar bir hesapta toplanarak/netleştirilerek enflasyon düzeltmesi kar veya zararı tespit edilir, sonra bu hesap “geçmiş yıl kâr veya zararları” hesabına aktarılır.

Maliyenin tebliğine göre, enflasyon düzeltmesinden kaynaklanan kâr/zarar tutarının nakledildiği bu geçmiş yıl kârları veya zararları hesabına, düzeltme öncesi (yani kayıtlı değerleriyle) “2022 ve öncesi dönemlere ait geçmiş yıllar kârları”, “2022 ve öncesi dönemlere ait geçmiş yıllar zararları” ve “2023 dönem net kârı (zararı)” hesapları da aktarılır ve düzeltilmiş bilançoda öz kaynaklar içinde “geçmiş yıllar kârları/zararları” hesabının alt hesabında izlenir.

Söz konusu hesaba, yeniden değerleme değer artış fonları (Vergi Usul Kanunu geçici 31, 32 ve mükerrer 298/Ç maddesi uyarınca hesaplanmış) da aktarılarak bu hesaplar kapatılır.

Gördüğünüz gibi düzeltilmiş 31/12/2023 tarihli bilançodaki geçmiş yıl kâr veya zarar hesapları üç kaynaktan beslenmektedir.

Geçmiş ve cari dönem ticari faaliyet kâr veya zararlarının bu şekilde muameleye tabi tutulmasını doğru bulmadığımı, uzun süredir yazıyorum. Bu yazıda söz konusu uygulamanın kâr dağıtımı yönünden de sakıncalarını açıklamaya çalışacağım.

Enflasyon düzeltmesinden kaynaklanan kâr veya zarar tutarı kâr dağıtımı potansiyelini azaltır veya artırır mı?

Bence kâr dağıtımına, ilgili dönemlerde doğan nominal kâr veya zarar rakamları esas alınmalıdır. Yani enflasyon düzeltmesinden kaynaklanan kâr veya zarar tutarları dağıtılabilir kâr rakamını azaltmamalı ya da artırmamalıdır.

Bu görüşüme nedense destek bulamıyorum. Sanırım mevcut görüş 6102 sayılı Türk Ticaret Kanununun (TTK) 64 ve 88’inci maddeleri hükümlerine uygun finansal tablo hazırlanarak genel kurulun/ortaklar kurulunun onayına sunulma zorunluluğundan kaynaklanıyor.

TTK’nın 64’üncü maddesi uyarınca işletmeler, defter tutma açısından Vergi Usul Kanununda (VUK) yer alan hükümlere uymak zorunda olsalar da TTK’ya göre zorunlu bağımsız denetime tabi olan işletmeler genel kurullarına Türkiye Muhasebe Standartlarına uygun olarak hazırlanan finansal tablolarını sunmak zorundalar. Dolayısıyla bu işletmeler kâr payı dağıtımına Vergi Usul Kanununa göre hazırlanan finansal tablolarını (bilançolarını) değil, KGK düzenlemeleri çerçevesinde hazırladıkları TMS/TFRS veya BOBİ TFRS’ye göre hazırladıkları finansal tabloları esas almak durumundalar.

Zorunlu bağımsız denetim kapsamına girmeyenler ise kâr dağıtımına VUK’a göre hazırladıkları bilançoları esas alacaklardır.

Bu iki finansal tabloda da enflasyon düzeltmesi sonucu hesaplanan kâr veya zararlara özkaynaklar altında yer verilmekte ve bu kâr veya zararların kâr dağıtımını etkileyeceği kabul görmektedir.

Gerek SPK gerekse KGK’nın yaklaşımı, (bence TTK’ya uygun olmamakla birlikte) sanırım ihtiyatlılık ilkesi gereğince, SPK veya KGK mevzuatına göre hesaplanan dağıtılabilir kâr rakamının VUK’a göre çıkarılmış bilançoda (cari dönem kârının içinde olmasa da diğer kâr dağıtımına konu olabilecek öz sermaye kalemleri içinde) karşılığının olması halinde dağıtılabileceği yönündedir. Bu nedenle, genel kurula TMS/TFRS veya BOBİ TFRS’ye göre hazırladıkları finansal tablolarını sunmak zorunda olan işletmeler, kâr dağıtımı kararı verirken dağıtılabilir kâr rakamının VUK’ta karşılığının olup olmadığını kontrol etmek zorundadırlar. Bu karşılık illaki dönem kârının içinde yer almak zorunda değildir, TMS/TFRS veya BOBİ TFRS’ye göre finansal tablolardan hesaplanan dağıtılabilir kârın, geçmiş yıl kârları, olağanüstü yedekler vesair diğer serbest yedek akçelerde karşılığı olabilir.

TMS/TFRS veya BOBİ TFRS’ye göre hazırlanan finansal tablolar doğru kabul edildiğine göre, bu suretle saptanan kârın dağıtımını, VUK’ta kaynağının bulunması şartına bağlamak doğru değildir. Yani defter kayıtları VUK’a göre değil TMS/TFRS veya BOBİ TFRS’ye göre tutulsaydı hiç sorun olmayacak konu, VUK’a göre tutulduğunda neden sorun oluyor, anlayamıyorum. Bu konuda SPK ve KGK’nın daha cesur olmasını beklerdim.

Kâr dağıtımı ticari bir konudur, kârın dağıtılabilmesi için vergilendirilmiş olması gerekmez. Böyle bir düşünce yanlış ve saçmadır. Zaten uygulamada ticari bilanço kârı ile mali kâr arasında başta değerleme farklılıkları olmak üzere (+) veya (-) yönde birçok fark vardır.

Bu nedenle TMS/TFRS veya BOBİ TFRS’ye göre belirlenen kârın dağıtımının VUK bilançosu ile kısıtlanması uygulamasından SPK ve KGK’nın acilen vazgeçmesi gerekir.

Öz sermaye kalemlerine ait enflasyon farkları düzeltme sonucu oluşan geçmiş yıl zararlarına mahsup edilerek dağıtılabilir kâr rakamı artırılabilir!

VUK 298/A-5’e göre, pasif kalemlere ait enflasyon fark hesapları, herhangi bir suretle başka bir hesaba nakledildiği veya işletmeden çekildiği takdirde, bu işlemlerin yapıldığı dönemlerin kazancı ile ilişkilendirilmeksizin, bu dönemde vergiye tâbi tutulur. Ancak öz sermaye kalemlerine ait enflasyon farkları düzeltme sonucu oluşan geçmiş yıl zararlarına mahsup edilebilir veya kurumlar vergisi mükelleflerince sermayeye ilave edilebilir; bu işlemler kâr dağıtımı sayılmaz, yani vergilendirilmez.

Buna göre, mükellefler 2023 yıl sonuna ait bilançolarının düzeltilmesi sonucunda oluşan geçmiş yıl zararlarını, düzeltme işlemi sonucunda oluşan öz sermaye farklarına mahsup ederek (2023 düzeltmesi esnasında veya sonra) kâr dağıtımına engel olan enflasyon düzeltmesi zararlarını ortadan kaldırabilirler. Böylece düzeltme sonrası bilançoda yer alan geçmiş yıl kârları ile ileride doğacak kârları dağıtma imkânına kavuşabilirler.

Burada şu soruyu sormak gerekir: Maliyenin yayımladığı tebliğde 2023 düzeltmesi için, düzeltme öncesi geçmiş yıl kârları ile 2023 yılı dönem kârları da nihai olarak düzeltilmiş bilançoda geçmiş yıl kâr veya zararları hesabına aktarıldığından, bu tutarlar da öz sermaye farklarına mahsup edilebilecek midir?

Bence edilemez, çünkü bu mahsup ile amaçlanan ticari faaliyetten doğan zararların öz sermaye kalemlerine ait enflasyon farklarına mahsup ettirilmesi değil, parasal olmayan öz sermaye kalemlerinin düzeltilmesinden doğan farklara mahsup ettirilerek öz sermayede netleştirme imkânı sağlanmasıdır.

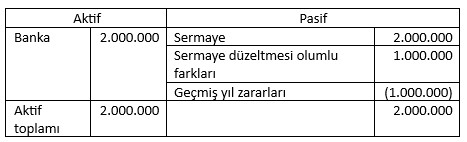

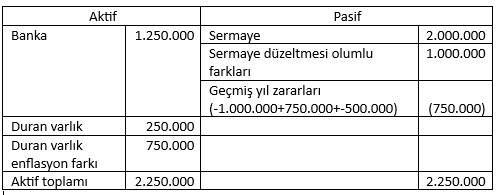

Bir işletmenin düzeltme sonrası bilançosu şöyle olsun:

Öncelikle belirtelim, 2023 hesap dönemi sonuna ait bilançolarının düzeltilmesi neticesinde oluşan geçmiş yıl zararlarının, düzeltme işlemi neticesinde oluşan öz sermaye farklarına mahsup edilmesi zorunlu değildir. İsteyen mükellefler bu mahsubu yapabilirler.

Bu örnekte mahsubun yapılması durumu enflasyon düzeltmesinin hiç yapılmaması durumuna eşit bir sonuç doğurmakta, kâr dağıtımına ilişkin sorun mahsup ile ortadan kaldırılmaktadır.

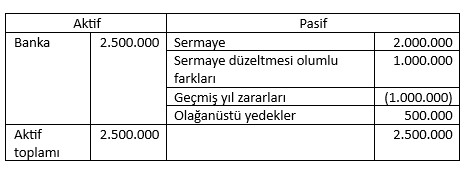

Bu örneğe aşağıdaki şekilde olağanüstü yedeklere ayrılmış 2023 yılı öncesi geçmiş yıl kârlarını ekleyelim.

Bu mükellef düzeltme neticesinde oluşan geçmiş yıl zararlarını, düzeltme işlemi neticesinde oluşan öz sermaye farklarına mahsup etmezse, olağanüstü yedeklerden kâr dağıtımı yapamayacağı gibi, ileride doğacak dönem kârlarını da zarar mahsubunu tamamlamadan dağıtamayacaktır.

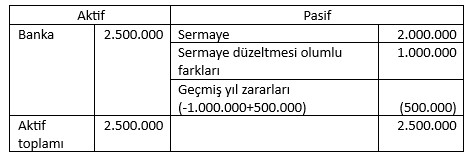

Bu örneklerle açıklamaya çalıştığım husus, düzeltilmiş bilançoda enflasyon düzeltmesi nedeniyle oluşan zararı karşılayacak miktarda öz sermaye enflasyon farkı bulunacağından, bu zararların kâr dağıtımına engel teşkil etmemesidir.

Bu hususu şöyle de desteklemek mümkündür. Kanun koyucunun geçmiş yıl kârlarını 31/12/2023’ten önce dağıtan veya olağanüstü yedeklere ayıran mükellefler ile bunları yapmayan mükellefler arasında kâr dağıtımı yönünden bir fark yaratmak isteyebileceği düşünülemeyeceğine göre, Maliyenin tebliğ ile böyle bir sonuca zorlaması kabul edilemez, doğru değildir.

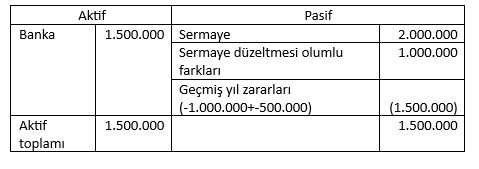

Örneği, düzeltme öncesinde var olan 2023 yılı kârının Maliyenin belirlediği şekilde geçmiş yıl kâr/zarar hesabına aktarılması nedeniyle ortadan kalkması ve nihai durumun geçmiş yıl zararına dönüşmesi şeklinde değiştirirsek, düzeltilmiş bilanço şu şekilde oluşacaktır (Yani önceki örnekteki 500 bin TL’lik geçmiş dönem kazancı, olağanüstü yedeklere aktarılmadığı için 2023 düzeltmesinde Maliyenin yönlendirmesine göre geçmiş yıl kâr/zararı hesabına aktarılarak kapatılacaktır.)

Örnekte düzeltme sonrası öz sermaye değişmemekle birlikte, 500 bin TL’lik geçmiş yıl kârları enflasyon düzeltmesinden kaynaklanan zarar içine atıldığından kayıtlarda yok olmakta, dolayısıyla dağıtıma konu edilip edilemeyeceği tereddüt konusu olmaktadır.

Kanaatimce tebliğde, 2023 hesap dönemi sonuna ait bilançonun düzeltilmesi sonucu oluşan geçmiş yıllar kârı veya zararının, kaydedildiği geçmiş yıllar kârları/zararları hesabının alt hesabında izlenmeye devam edileceğinin belirtilmesi, ticari faaliyetten doğan geçmiş yıl kâr veya zararlarının da başka alt hesaplarda izlenmesinin mümkün olduğu şeklinde yorumlanabilir. Bu nedenle, yukarıdaki örnekte geçmiş yıl zararının net 500.000 TL izlenmesi yerine 1 milyon TL zarar ve 500 bin TL geçmiş yıl kârı şeklinde izlenmesinin de mümkün olduğunu, dolayısıyla nihai sonuç zarar olsa bile 500 bin TL’lik geçmiş yıl kârının dağıtıma konu edilebileceğini düşünüyorum.

Nominal geçmiş yıl kârının Maliye tebliği uyarınca düzeltilmiş geçmiş yıl kâr/zarar hesabına aktarılması sonucu, öz sermaye hesaplarına mahsup edilebilecek tutarın 500 bin TL’ye düşürülmesi ve neticede 500 bin TL’lik geçmiş yıl kârının dağıtımının engellenmesi kanaatimce mümkün değildir. Kanun koyucu bunu amaçlamış olmaz. Söz konusu kârı 31/12/2023 tarihine kadar (bu tarih dahil) enflasyon düzeltmesi öncesinde dağıtan veya olağanüstü yedeklere aktaran bir mükellef ile bunları yapmayan mükellefi kâr dağıtımı yönünden bu şekilde farklılaştıramaz.

Örneği tamamen değiştirerek mükellefin düzeltme öncesinde 500 bin TL ticari faaliyetten doğan geçmiş yıl zararı bulunduğunu varsayalım.

Bu örnekte mükellef, geçmiş yıl zararlarında izlenen ve sadece enflasyon düzeltmesinden kaynaklanan 1 milyon TL zararı 1 milyon TL’lik sermaye düzeltmesi olumlu farklarına mahsup edebilecektir. Örnekte düzeltmeye tabi parasal olmayan aktif kalem olmadığı varsayılmıştır. Bu nedenle, netleştirme sonrasında geçmiş yıl ticari zararının mahsup edilebileceği bir öz sermaye kalemlerine ilişkin enflasyon farkı kalmamaktadır. Örneğe parasal olmayan aktif kalem de ilave edersek, açıklamaya çalıştığım hususu net bir şekilde oraya koyabilirim.

Bu örnekte mükellef, geçmiş yıl zararlarında izlenen ve sadece enflasyon düzeltmesinden kaynaklanan 1 milyon TL zararı 1 milyon TL’lik sermaye düzeltmesi olumlu farklarına mahsup edebilecektir. Örnekte düzeltmeye tabi parasal olmayan aktif kalem olmadığı varsayılmıştır. Bu nedenle, netleştirme sonrasında geçmiş yıl ticari zararının mahsup edilebileceği bir öz sermaye kalemlerine ilişkin enflasyon farkı kalmamaktadır. Örneğe parasal olmayan aktif kalem de ilave edersek, açıklamaya çalıştığım hususu net bir şekilde oraya koyabilirim.

Bu örnekte, kanaatimce öz sermaye olumlu farklarına mahsup edilebilecek düzeltme sonrası zarar (1.000.000-750.000=) 250.000 TL ile sınırlıdır. Ticari faaliyetten doğan ve Maliyenin yönlendirmesi gereğince geçmiş yıl zararları hesabına aktarılan 500 bin TL’lik zarar öz sermaye enflasyon farklarına mahsup edilemez. Böyle bir mahsup kanuna aykırı olur ve vergi riski yaratır.

Enflasyon düzeltmesi işlemlerinden doğan kârların dağıtılması halinde vergileme yapılacağı görüşünün yasal dayanağı yoktur!

Yukarıda ayrıntılı olarak açıklamaya çalıştım. Enflasyon düzeltmesi işlemlerinden doğan kâr ve zararları bir hesapta netleştirilmekte ve daha sonra bu hesap geçmiş yıl kârları veya zararları hesabına aktarılmaktadır. Eğer bu netleştirme sonucunda geçmiş yıl kârları oluşursa, Maliyenin anlayışına göre bu kârların dağıtımı işletmeden çekiş sayılmakta ve gelir veya kurumlar vergisine tabi tutulması gerekmektedir. Ayrıca işletmeden çekilmiş sayılan bu değerler, kurumlarda, elde edenlerin hukuki statüsüne göre kâr payı stopajına tabi tutulacak ve kâr paylarının vergilendirilmesine ilişkin hükümler doğrultusunda vergilendirilecektir.

Bu husus Tebliğin 55/1’inci maddesinde şu şekilde açıklanmıştır:

“2023 yılı hesap dönemine ait bilançonun düzeltilmesi sonucu oluşan geçmiş yıllar kârları hesabında takip edilen; 2023 yılı enflasyon düzeltmesinden kaynaklanan geçmiş yıl kârının herhangi bir suretle başka bir hesaba nakledilmesi veya işletmeden çekilmesi durumunda, nakledilen veya çekilen tutar bu işlemlerin yapıldığı dönemlerin kazancı ile ilişkilendirilmeksizin bu dönemde gelir veya kurumlar vergisine tabi tutulacaktır. Ayrıca işletmeden çekilen değerler, elde edenlerin hukuki statüsüne göre kâr payı stopajına tabi tutulacak ve kâr paylarının vergilendirilmesine ilişkin hükümler doğrultusunda vergilendirilecektir.”

Bu görüşün hiçbir yasal dayanağı yoktur. Çünkü VUK’nun mükerrer 298/A-5 inci maddesinde sadece pasif kalemlere ait enflasyon fark hesaplarının, herhangi bir suretle başka bir hesaba nakledildiği veya işletmeden çekildiği takdirde, bu işlemlerin yapıldığı dönemlerin kazancı ile ilişkilendirilmeksizin, bu dönemde vergiye tâbi tutulacağı hükme bağlanmıştır. Enflasyon düzeltmesinden doğan enflasyon kâr veya zararının pasif kalemlere at enflasyon fark hesabı niteliğinde olmadığı açıktır. Çünkü bu kâr veya zararların netleştirilmesinden oluşan geçmiş yıl kâr veya zararları, parasal olmayan aktif ve pasif kalemlere ilişkin enflasyon fark hesaplarının bir hesapta toplanması sonucunda oluşan bir bakiyedir.

Bu hesabın “zarar” yönünde olması halinde bunun kâr dağıtımını engellediği kabul ediliyor da neden “kâr” yönünde çıktığında dağıtılması kabul edilmiyor, anlayamıyorum.

Bu hesaba Tebliğ gereği aktarılan, ticari faaliyetten doğmuş geçmiş yıl ve cari dönem kârlarının ise sırf bu hesaba katılmış olmasından dolayı dağıtılması halinde, çekiş sayılarak kurumlar vergisine tabi tutulması ise düşünülemez/doğru değildir. Çünkü bu kârlar zaten kurumlar vergisine tabi tutulmuştur. Bunların dağıtımı halinde dağıtılan tutarların en fazla, kâr payını elde edenlerin hukuki statüsüne göre kâr payı stopajına tabi tutulması ve gerçek kişi ortaklarda kâr paylarının vergilendirilmesine ilişkin hükümler doğrultusunda gelir vergisine tabi tutulması söz konusu olabilir.

Bu nedenle Tebliğin 55/1’üncü, maddesinde yer alan, “2023 yılı hesap dönemine ait bilançonun düzeltilmesi sonucu oluşan ve 2023 yılı geçmiş yıllar kârları hesabında takip edilen; düzeltme öncesi geçmiş yıl ve/veya carî dönem ticari kârının, 1/1/2024 tarihinden sonra kâr dağıtımına konu edilmesi durumunda, dağıtılan tutarın gelir veya kurumlar vergisine tabi tutulmayacağı, elde edenlerin hukuki statüsüne göre kâr payı stopajına tabi tutulacağı ve kâr paylarının vergilendirilmesine ilişkin hükümler doğrultusunda vergilendirileceği” açıklaması bir lütuf değildir. Kanuni düzenlemenin zorunlu bir sonucudur.

Çünkü, kanun koyucu hangi vergisel fonların dağıtılması halinde vergileme yapılacağını açıkça ifade etmiştir. Vazı-ı kanun meramını izahtan muhtaç değildir!

Örneğin:

- Enflasyon düzeltmesi neticesinde oluşan pasif kalemlere ait enflasyon fark hesapları, herhangi bir suretle başka bir hesaba nakledildiği veya işletmeden çekildiği takdirde, bu işlemlerin yapıldığı dönemlerin kazancı ile ilişkilendirilmeksizin, bu dönemde vergiye tâbi tutulur. (VUK Mükerrer Md.298/A-5)

- Yeniden değerleme neticesinde iktisadi kıymetlerin değerinde meydana gelen değer artışı, bilançonun pasifinde özel bir fon hesabında gösterilir (VUK Mükerrer Md.298/Ç-4). Pasifte özel bir fon hesabında gösterilen değer artışı tutarının, sermayeye ilave edilme dışında herhangi bir şekilde başka bir hesaba nakledilen veya işletmeden çekilen kısmı, bu işlemin yapıldığı dönem kazancı ile ilişkilendirilmeksizin bu dönemde gelir veya kurumlar vergisine tabi tutulur. (VUK Mükerrer Md.298/Ç-6)

- Taşınmaz ve iştirak hissesi satış kazancına ilişkin istisna, satışın yapıldığı dönemde uygulanır ve satış kazancının istisnadan yararlanan kısmı satışın yapıldığı yılı izleyen beşinci yılın sonuna kadar pasifte özel bir fon hesabında tutulur. Ancak satış bedelinin, satışın yapıldığı yılı izleyen ikinci takvim yılının sonuna kadar tahsil edilmesi şarttır. Bu süre içinde tahsil edilmeyen satış bedeline isabet eden istisna nedeniyle zamanında tahakkuk ettirilmeyen vergiler ziyaa uğramış sayılır. İstisna edilen kazançtan beş yıl içinde sermayeye ilave dışında herhangi bir şekilde başka bir hesaba nakledilen veya işletmeden çekilen ya da dar mükellef kurumlarca ana merkeze aktarılan kısım için uygulanan istisna dolayısıyla zamanında tahakkuk ettirilmeyen vergiler ziyaa uğramış sayılır. (Kurumlar Vergisi Kanunu Md.5/1-e)

Eğer, kanun koyucu, enflasyon düzeltmesi neticesinde doğan kârların dağıtımı halinde bu kârların vergilendirileceğini öngörse idi, bunu açıkça kanuni düzenlemeye bağlardı. Kanunda böyle bir hüküm bulunmadığına göre, vergide “yasallık ilkesi” gereğince bu durumda vergileme yapılamaz, tebliğde yer alan aksi yöndeki hatalı ve kanuna aykırı açıklamanın hukuken geçerliği yoktur.

Anlaşılan bu konuyu çok tartışacağız!

Erdoğan Sağlam kimdir?Erdoğan Sağlam Ankara'da doğdu, ancak nüfusta doğum yeri olarak Çorum görünüyor. Liseyi İstanbul Maliye Okulu'nda yatılı okudu. Böylece mesleğe çok erken bir giriş yaptı. Ardından Ankara Üniversitesi, Siyasal Bilgiler Fakültesi İktisat Bölümü'nü bitirdi. Üzerinde lise ve fakülteyi ikincilikle bitirmek gibi bir lanet vardır. En birinci ikincidir. Üniversiteyi bitirmesinin ardından Maliye Bakanlığı Hesap Uzmanlığı Kurulu sınavını kazandı. Yedi yıl Hesap Uzmanı olarak çalıştıktan sonra 1994 yılında ayrılarak özel sektöre geçti. Bir yıl süreyle bir şirketler grubunun mali işler direktörlüğünü yaptı. İzleyen dönemde uluslararası danışmanlık ve denetim şirketlerinden BDO Türkiye'ye (Denet) katıldı. Halen ortak ve yönetim kurulu üyesi olarak faaliyetine devam ediyor. Eşini ve işini çok seviyor. Başta Vergi Konseyi ve TÜSİAD olmak üzere pek çok mesleki sivil toplum kuruluşunun vergi çalışmalarına katkıda bulunuyor. 2003 -2010 yılları arasında ve 2020 yılında Milliyet gazetesinde, çalışma hayatı boyunca mesleki dergilerde vergisel konularda çok sayıda makalesi yayımlandı. Mayıs 2020'den itibaren T24'te yazmaya başladı. Teknik bir kitap yazmak istemediği için henüz bir kitabı yok. İleride en azından bir şiir kitabı, bir de polisiye roman yazmak istiyor. Yeminli mali müşavirlik ve bağımsız denetçilik lisanslarına sahiptir. |

Yazarın Diğer Yazıları

İştirak hissesi satışında uygulanan kurumlar vergisi istisnasının oranı Cumhurbaşkanı kararı ile yüzde 75’ten yüzde 50’ye düşürüldü

Taşınmazlarla diğer varlıkların satışında uygulanan istisna, koşullar ve oran yönünden aynı olmalı...

Yemek kartları ile ilgili yanlışta yargı kararına rağmen ısrar ediliyor!

Yemek kartı/çeki/kuponu gibi araçlarla sadece yemek hizmeti alınabilir. Bunların market ve benzeri yerlerde amaç dışında kullanılması halinde işverenlere yaptırım uygulanması hukuka aykırı olacaktır

Sermayeye eklenmiş olan öz sermaye enflasyon farkları tasfiye halinde vergilendirilebilir mi?

Sermaye azaltımına ilişkin düzenleme tasfiyede uygulanamaz!

© Tüm hakları saklıdır.

Yazarlar

- Adnan Ekinci

- Ahmet Sever

- Ahmet Talimciler

- Akdoğan Özkan

- Alex Akimoğlu

- Ali Akay

- Atilla Dorsay

- Aydın Engin

- Ayfer Feriha Nujen

- Aysel Sağır

- Ayşe Acar

- Barçın Yinanç

- Bekir Ağırdır

- Candan Yıldız

- Cemal Tunçdemir

- Çağnur Öztürk

- Çiğdem Anad

- Deniz Can

- Doğan Akın

- Emrah Akın

- Ercan Uygur

- Erdoğan İşcan

- Erdoğan Sağlam

- Faruk Bildirici

- Fulya Canşen

- Füsun Sarp Nebil

- Gökçer Tahincioğlu

- Gönenç Gürkaynak

- Hakan Aksay

- Hande Çayır

- Hasan Cemal

- Hasan Göğüş

- Hasan Servet Öktem

- İrfan Yalın

- İskender Aruoba

- Leyla Alp

- M. K. Perker

- Mehmet Y. Yılmaz

- Mehmet Y. Yılmaz | Futbol

- Mehmet Y. Yılmaz | Hafta Sonu

- Mehmet Yalçın

- Murat Batı

- Murat Belge

- Murat Bjeduğ

- Murat Sabuncu

- Mustafa Durmuş

- Oğuz Demiralp

- Orhan Tekelioğlu

- Oya Baydar

- Pınar Doğu

- Rıdvan Akar

- Rıza Türmen

- Selçuk Demirel

- Sencer Ayata

- Seyfettin Gürsel

- Süheyl Aygül

- Şenay Tanrıvermiş

- Şengün Kılıç

- Şirin Payzın

- Şükrü Hatun

- Talat Kırış

- Tan Oral

- Tolga Şardan

- Tolga Şirin

- Tuğçe Tatari

- Tuğrul Akşar

- Tuğrul Eryılmaz

- Türkay Demir

- Uğur Gürses

- Umut Ozan Darıcı

- Yalçın Doğan

- Yılmaz Murat Bilican

- Yusuf Nazım

- Zeynel Lüle