Ülkemizde uygulanan en yaygın ve en eski vergilerden biri olan "emlak vergisi" tipik bir servet vergisidir. 2021 yılbaşı itibariyle bir emlake sahip olanlar prensip olarak bu vergiyi 2021 yılında ödemek zorundadır.

Emlak vergisini prensip itibariyle bina, arsa ve arazinin malikleri öder. Ancak intifa hakkı sahipleri varsa ödeme yükümlülüğü intifa hakkı sahibine aittir, her ikisi de yoksa vergiyi malik gibi tasarruf edenler öder.

Emlak vergisi her dört yılda bir takdir edilen arsa ve arazi metrekare birim değerleri esas alınarak belediyeler tarafından tarh edilir. Son takdirler 2018-2021 yılları için geçerli olmak üzere 2017 yılında yapıldı.

Takdir işleminin yapıldığı yılı izleyen ikinci yılın başından itibaren vergi, her yıl, bir önceki yıl birim değerinin yeniden değerleme oranının yarısı kadar artırılmak suretiyle hesaplanır.

Buna göre, 2020 yılı ve önceki yıllarda mükellef olanların 2021 yılında ödeyecekleri emlak vergisini hesaplamaları çok kolay.

Önce 2020 yılında ödedikleri emlak vergisini bulacaklar, sonra bunu 2020 yılına ait yeniden değerleme oranının (yani yüzde 9,11'in) yarısı olan yüzde 4,555 oranında artırarak (yani 1,04555 katsayısıyla çarparak) 2021 yılında ödeyecekleri toplam emlak vergisi tutarını hesaplayacaklar.

İsteyen kişiler ödeyeceği vergiyi belediyeden (varsa internet sitesinden) öğrenip, yukarıda açıkladığım şekilde öğrendikleri tutarın doğruluğunu kontrol edebilirler.

Örneğin 2020 yılında toplam 1.000 TL emlak vergisi ödeyen kişinin 2021 yılında ödeyeceği toplam vergi (1.000 x 1,04555=) 1.045,55 TL olacaktır.

2020 yılında ev almış olanların emlak vergisi bildirimi vermiş olmaları gerekir!

2020 yılında evini satmış olanlar bu evin 2021 yılı vergisini ödemeyecekler. 2020'de satılan evlerin 2021 vergisini evi alan kişiler ödeyecek. Çünkü 2020'de ev alan kişilerin emlak vergisi ödeme yükümlülüğü, 2021 yılından itibaren başlıyor. Bu durumdaki kişilerin emlak vergisi mükellefiyeti için Aralık 2020 ayı sonuna kadar belediyeye emlak vergisi bildirimini vermiş olmaları gerekir. Eğer işlem 2020 yılının son üç ayında gerçekleşmişse, işlem tarihinden itibaren üç ay içinde bildirilmiş olması lazım. Bu durumda olup henüz bildirim vermemiş olanların hemen bildirim vermelerini öneriyorum.

Kimler emlak vergisi ödemeyecek?

Aşağıdaki kişilerin Türkiye sınırları içinde brüt 200 m²'yi geçmeyen tek konutları varsa (intifa hakkına sahip olunması hali dâhil) bu konutları için emlak vergisi oranı sıfır olarak uygulanacak, yani bu kişiler emlak vergisi ödemeyecekler.

- Hiçbir geliri olmadığını belgeleyenler,

- Gelirleri sadece kanunla kurulan sosyal güvenlik kurumlarından aldıkları aylıktan ibaret olanlar,

- Gaziler, engelliler, şehitlerin dul ve yetimleri.

Sıfır orandan yararlanılabilmesi için; ücret, ticari, sınai ve mesleki faaliyet geliri, tarımsal faaliyet geliri, işyeri veya konut kira geliri, faiz ve temettü geliri veya benzeri türde bir gelirin olmaması gerekiyor.

Ancak 2021 yılı için 49 bin TL'yi geçmeyen her türlü menkul sermaye iradı (faiz, repo, yatırım fonu, kâr payı, tahvil faiz gelirleri vs.) olanların bu gelirleri dikkate alınmıyor, yani bu miktardaki menkul sermaye iradı sıfır oran uygulamasını engellemiyor. Bence kira ve ücret geliri elde edenler için de böyle bir sınır konulmalı.

Sıfır vergi oranının uygulanması için meskende bizzat oturma şartı aranmıyor.

Tek konutun dışında gelir getirmeyen arsa, arazi ve işyeri gibi taşınmazların bulunması da sıfır oran uygulamasına engel olmuyor.

Ödeme zamanı

Emlak vergisi iki eşit taksitte ödeniyor, birinci taksitin mayıs, ikinci taksitin kasım sonuna kadar ödenmesi gerekiyor. İsteyenler tek taksitte ödeyebilir, ancak herhangi bir indirim yapılmıyor.

Vergi süresi içinde ödenmezse, aylık yüzde 1,6 oranında gecikme zammı uygulanıyor. Gecikme zammı günlük olarak hesaplanıyor.

Ödenmesi gereken emlak vergisinin yüzde 10'u oranında hesaplanan Taşınmaz Kültür Varlıklarının Korunmasına Katkı Payı'nın da emlak vergisi taksitleri ile birlikte ödenmesi zorunlu.

İşyerlerine ait çevre temizlik vergisinin de taksit süreleri içinde ödenmesi gerekiyor. Konutlara ait çevre temizlik vergisi su faturalarına ilave edilerek tahsil edildiği için emlak vergisi ile birlikte ödenmesi söz konusu değil.

Ödeme şekli

Emlak vergisi,

- Belediyeye doğrudan ödenebilir,

- Belediyenin banka hesabına yatırılabilir,

- Belediyenin internet sitesi üzerinden kredi kartı ile ödenebilir,

- Posta çeki ile ödenebilir.

Emlak vergisine taşınmazın güncel değerinin etkisi var mıdır?

Bugün itibariyle emlak vergisine emlakin güncel/gerçek değerinin hiçbir etkisi yok. Alış bedelinin de etkisi bulunmuyor. Emlak vergisi, takdir edilen değerler ve binalarda inşaat metrekare birim değerleri esas alınarak hesaplanıyor. Bunu aşağıdaki örnekte çok net olarak görebilirsiniz.

Ancak Orta Vadeli Program (2020-2022)'de, taşınmaz değerleme sistemi kurularak gayrimenkul envanterinin tamamlanacağı, tapu harçları ve emlak vergilerinin gerçek değerleri üzerinden alınmasını sağlayacak şekilde yeniden düzenleneceği hususu hedefler arasında yer alıyor.

Hatta bu husus yakın geçmişte bir torba yasaya konuldu, ancak tepkiler üzerine Cumhurbaşkanının talimatı ile bundan vazgeçildi. İleride bu hedef doğrultusunda yasal düzenleme yapılırsa şaşırmayalım.

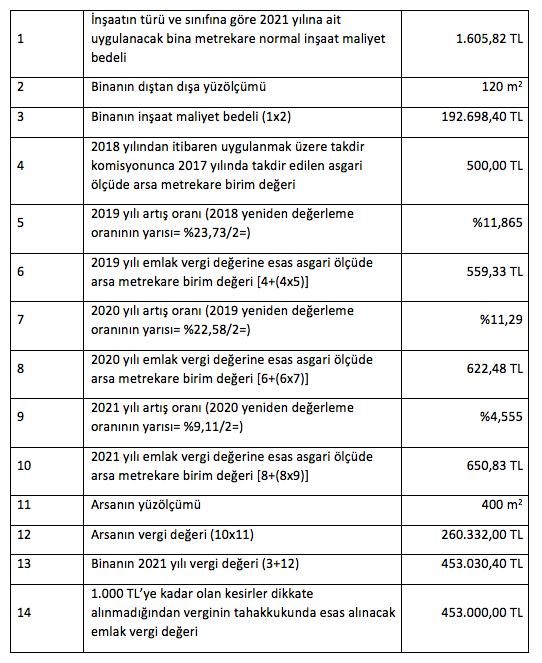

Örnek

Mükellef (A) Nevşehir ili, Ürgüp Belediyesi sınırları içinde 400 m2 arsa üzerinde inşa edilen ve inşaatı 2012 yılında sona eren bir işyerini 2020 yılında satın almıştır. Betonarme karkas, 1 inci sınıf olan inşaatın dıştan dışa yüzölçümü 120 m2'dir. Bu işyeri için 2021 yılına ait uygulanacak bina metrekare normal inşaat maliyet bedeli 1.605,82 TL'dir. Arsanın bulunduğu cadde için 2018 yılında uygulanan asgari ölçüde arsa metrekare birim değeri 500 TL'dir.

Bu mükellefin işyerinin 2021 yılı vergi değerinin tespitinde emlak (bina) vergi değeri aşağıdaki şekilde hesaplanacaktır. (Vergi değerinin hesabında asansör, klima veya kalorifer payı ilavesi ile aşınma payı indirimi ihmal edilmiştir.)