Genel olarak ürünün özellikleri neler?

İki tür uygulama var, biri tek seferlik, diğeri ise sürekli. Tek seferlik uygulamada kur garantisini Merkez Bankası, süreklide Hazine ve Maliye Bakanlığı (Hazine) veriyor. 18 Ocak 2022 tarihinde Meclis Genel Kurulunda kabul edilmesi beklenen torba yasa ile bu destek yasal dayanağa kavuşturulacak. Bu dayanak olmadan hesapların açılmaya başlanması eleştiriliyordu.

- Yurt içi yerleşik gerçek kişilerin 20/12/2021 tarihinde, yurt içi yerleşik tüzel kişilerin ise 31/12/2021 tarihinde mevcut olan ABD doları, Euro ve İngiliz Sterlini cinsinden döviz tevdiat hesabı ve döviz cinsinden katılım fonu hesabı bakiyelerinin Türk lirası (TL) mevduat veya katılma hesabına dönüştürülmesi halinde Merkez Bankasınca bir defalık kur desteği uygulanıyor. Halen yurt içi yerleşik gerçek kişiler için 3 ay, 6 ay veya 1 yıl vadeli; yurt içi yerleşik tüzel kişiler için ise 6 ay veya 1 yıl vadeli TL mevduat veya katılma hesabı açılabiliyor.

- Bankalar nezdinde açılan kur korumalı TL vadeli mevduat ve katılma hesaplarına ise sürekli bir şekilde Hazine tarafından kur desteği sağlanıyor. Bu olanak mevcut durumda 31.12.2022 tarhine kadar geçerli.

Yurt içi yerleşik gerçek kişilerin 28/12/2021, yurt içi yerleşik tüzel kişilerin ise 31/12/2021 tarihinde mevcut altın hesabı ile bu tarihten sonra açılan işlenmiş ve hurda altın karşılığı altın hesaplarının da TL mevduat veya katılma hesabına dönüştürülmesi halinde Merkez Bankasınca destek veriliyor.

Bu ürünlerin tümünde stopaj oranı yüzde 0 (sıfır) olarak uygulanıyor.

Her ne kadar gerçek kişilerin döviz tevdiat hesaplarından TL mevduat hesaplarına şu ana kadar önemli bir geçiş olmasa da alınan bu önlemle kurun yukarı doğru hareketinin önlendiği söylenebilir.

Kurumların yabancı paralarını TL’ye dönüştürmeleri halinde vergi istisnası getiriliyor

Kurumlara da kur korumalı mevduat/katılma hesabı açma olanağı sağlandı. Kurumların 31.12.2021 itibariyle mevcut ABD Doları, Euro ve İngiliz Sterlini cinsinden hesaplarını TL’ye dönüştürüp, 6 ay veya 1 yıl vadeli TL mevduat veya katılma hesabı açmaları halinde de Merkez Bankasınca kur desteği sağlanacak.

Öncelikle belirtelim, bu olanaktan, bankalar ve Merkez Bankasınca belirlenen diğer mali kuruluşlar hariç olmak üzere Türkiye'de kanuni yerleşim yeri bulunan tüzel kişiler yararlanabiliyor.

Kurumları bu dönüşüme teşvik etmek için 13 Ocak’ta Meclis Başkanlığına sunulan bir kanun teklifi ile bankacılık sistemindeki toplam mevduat ve katılım fonu büyüklüğü içerisinde TL payının artırılması amacıyla, 31.12.2021 tarihi itibariyle mevcut yabancı paralarını TL’ye çeviren ve en az 3 ay vadeli TL mevduat ve katılma hesaplarında değerlendirecek kurumlara bazı istisnalar getirilmesi öngörülüyor.

Kapsama giren yabancı paralardan kasıt ne olabilir?

Teklif metninde dönüşüme konu varlıklar “yabancı paralar” olarak ifade edilmesine rağmen, bunun çok geniş yorumlanmaması gerektiği madde gerekçesindeki açıklamalardan anlaşılıyor. Gerekçeye göre, döviz tevdiat ve katılma hesaplarında bulunan yabancı paralarını TL mevduat ve katılma hesaplarına dönüştürenler istisnalardan yararlanabilecekler.

Kasa ve yurt dışı bankalarda bulunan yabancı paralar kapsamda mı?

Kurumların 31.12.2021 itibariyle kasalarında mevcut yabancı paralar ile yurt dışı hesaplarda bulunan yabancı paraları için bu olanaktan yararlanıp yararlanamayacakları belirsiz.

Gerekçede, döviz tevdiat ve katılma hesaplarında bulunan yabancı paraların, yurt içinde mi yoksa yurt dışında mı olduğuna dair bir açıklamaya yer verilmemiş olmakla birlikte; kullanılan ifadeler, Türkiye’deki hesapların kastedildiği şeklinde yorumlamaya müsait. Ancak bu yorum amaca uygun değil, bence yurt dışındaki dövizlerin Türkiye’ye getirilerek TL’ye dönüştürülmesi öncelikle teşvik edilmeli.

Teklifin Komisyon görüşmeleri sırasında bu konuda açıklık getirilmezse, teklifle Maliye’ye verilen yetki çerçevesinde bu konu çözümlenebilir.

Teklifle Merkez Bankası tebliği arasındaki farklar

Kanun teklifi ile Merkez Bankasının tebliği arasında şu farklar var:

- - Tebliğde dönüşüme esas hesaplar ABD doları, Euro ve İngiliz Sterlini ile sınırlandırılmışken, teklifte “yabancı paralar” şeklinde genel bir ifade yer alıyor.

- - Tebliğe göre, tüzel kişilerin 6 ay veya 12 ay vadeli hesap açmaları gerekli iken kanun teklifinde en az 3 ay vadeli hesap açılması ve vadeden önce çekim yapılmaması istisna uygulaması için yeterli görülüyor. Merkez Bankası tebliğinde kanun teklifine paralel olarak tüzel kişiler için de 3 ay vadeli hesap açılmasına izin verecek şekilde bir değişiklik yapılacağı anlaşılıyor.

- - Tebliğe göre bankalar ve diğer mali kuruluşlar kur korumalı mevduat hesabı açamıyor, teklifte bu kurumları istisna dışında tutan bir ifade yok. Tebliğe göre hesap açamayan kurumlar, bu nedenle istisnadan yararlanamazlar, ancak teklifte bunun açıkça ifade edilmesi isabetli olur.

Dönüşümün 17 Şubat 2022’e kadar yapılması halinde uygulanacak istisnalar

Kurumların döviz tevdiat ve katılma hesaplarında bulunan yabancı paralarını 2021 yılı dördüncü geçici vergi dönemine ilişkin beyannamenin verilme tarihine (yani 17 Şubat 2022’ye) kadar TL’ye çevirmeleri ve en az 3 ay vadeli TL mevduat ve katılma hesaplarında değerlendirmeleri durumunda şu gelirler kurumlar vergisinden istisna edilecek:

- - 2021 yılı dönem sonu değerlemesinden kaynaklanan kur farkı gelirlerinin son 3 aya (yani 1.10.2021-31.12.2021 tarihleri arasına) isabet eden kısmı,

- - Yabancı paraların TL'ye çevrildiği tarihte oluşan kur farkı gelirleri (Örneğin dönüşümün 17 Şubat tarihinde yapıldığını varsayarsak 1 Ocak -17 Şubat/2022 tarihleri arasına isabet eden pozitif kur farkları),

- - Açılan kur korumalı TL mevduat ve katılma hesapları için geçici vergi ve kurumlar vergisi dönem sonu değerlemesi sebebiyle hesaplanan gelirler,

- - Vade sonunda elde edilen faiz, kar payları ve diğer gelirler (dolayısıyla Merkez Bankasınca yapılan destek ödemeleri).

Dönüşümün 17 Şubat 2022’den sonra yapılması halinde uygulanacak istisnalar

31.12.2021 tarihinde mevcut yabancı paraların 17 Şubat 2022 tarihine kadar TL'ye dönüştürülmeyip 2022 sonuna kadar dönüştürülmesi halinde de istisnadan yararlanılabilecek.

Bu durumda istisna edilecek kur farkı gelirleri, geçici vergi döneminden sonra TL’ye dönüşümün gerçekleştiği tarihe kadar olan süreye isabet eden tutarla sınırlı olacak. Örneğin 31.12.2021 tarihinde mevcut dövizli mevduat hesabının 28 Nisan 2022’de TL’ye dönüştürülmesi halinde, son geçici vergi dönemi sonu ile TL'ye çevrildiği tarih (yani 31 Mart -28 Nisan/2022 tarihleri) arasındaki süreye isabet eden kur farkları vergiden istisna edilecek.

Bu kapsamda açılan TL mevduat ve katılma hesapları için de dönem sonu değerlemesi sebebiyle hesaplanan gelirler ile vade sonunda elde edilen faiz, kar payları ve diğer gelirlere (dolayısıyla Merkez Bankasınca yapılan destek ödemeleri dahil) istisna uygulanacak.

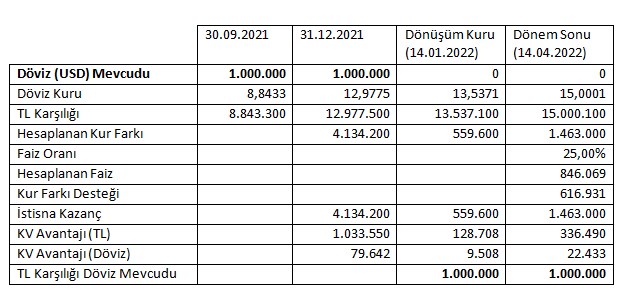

Örnek

Sağlanan avantaj özellikle 17 Şubat’a kadar dönüşümün sağlandığı durumlarda çok yüksek, çok sayıda kurumun bu olanaktan yararlanacağını düşünüyorum. 2021’de TL’nin yabancı paralar karşısında ciddi değer kaybı nedeniyle döviz varlıkları olan kurumlar, yüksek miktarda kurumlar vergisi ödemek zorunda kalacaklardı. Yıl kapandıktan sonra gelen bu haber döviz cinsinden varlıklarının düşmesini önleyecek. Yoğun bir ilgi bekliyorum.

Aşağıdaki örnekte avantajın ne kadar yüksek olduğunu görüyoruz.

Kur farkları için 2021 yılı için istisna uygulanmasaydı, ödenecek kurumlar vergisi nedeniyle döviz mevcudu (1.000.000-79.642=) 920.358 dolara düşecekti. Bu örnekte mükellef döviz mevcudunu koruyabiliyor. Eğer TL’ye dönüşüm olmasaydı, vadede ortaya çıkan toplam (1.463.000 +559.600=) 2.022.600 TL kur farkı nedeniyle 2022 yılında 465.198 TL (31.013 dolar) kurumlar vergisi daha ödenecek, dolayısıyla döviz mevcudu (920.358-31.013 =) 889.345 dolara düşecekti. Kurun arttığı bu örnekte mükellef (1.000.000-889.345=) 110.655 dolar avantaj sağlıyor.

Eğer kur vadede düşerse, mükellef döviz mevcudunu yine koruyacak, hatta tahsil edeceği ve kurumlar vergisinden istisna edeceği TL faiz nedeniyle artıracaktır.

Bu yazı için son sözlerim

Tüzel kişilere sağlanan kur korumalı mevduat hesabı açma olanağının vergi avantajı ile desteklenmesi ürüne olan talebi artıracaktır. Bazı iktisatçılar bu avantajı “tatlandırıcı” olarak ifade ediyor. Bu teşvikle kısa vadede kurlarda düşme beklenebilir. Ekonomi yönetimi zaman kazanacaktır böylece... Umalım doğru adımlar atılır, ancak kısa sürede temel sorunları çözmek öyle kolay değil.

Burada risk bence vadede tekrar dövize dönme talebinin yüksek olması. Bakalım bu talebi kırmak veya zamana yaymak mümkün olacak mı? Bu ürünlerle Hazine ve Merkez Bankası'nın büyük bir yük altına girdiği söyleniyor. Bu sistem, kurun yükselmemesi halinde sürdürülebilir nitelikte olduğundan çok riskli.

Yapmış olduğumuz hesaplamalar, kur korumalı TL hesaba geçenlerin, kur düşse de yükselse de döviz varlıklarını koruyacaklarını gösteriyor.

Özetle, bu kapsamda döviz bozdurmak çok avantajlı. Kur yükselirse, dolar bazında aynı tutar korunuyor. Kur düşerse de faiz geliri nedeniyle para döviz bazında artıyor. Bu sonuçlar kurumların bu ürüne yoğun talep göstereceğinin bir işareti. Vadenin 3 ay olarak belirlenmiş olması da isabetli.

Döviz bozdurulmazsa, kur farkları üzerinden ödenecek vergiler nedeniyle eldeki döviz azalıyor. Bu nedenle kurumlara, bu fırsatı kaçırmamalarını öneriyorum. Özellikle 17 Şubat’a kadar TL’ye dönüştürmek çok avantajlı.