Çağımızın en önemli sorununun "işsizlik" olduğuna inanıyorum. Teknolojik gelişmelerin kitlesel işsizliğe neden olacağını söylemek kehanet değil. "Sapiens", "Homo Deus" ve "21. Yüzyıl için 21 ders" kitaplarının yazarı popüler tarihçi Harari, gelişen teknolojinin gelir dağılımını daha da bozacağını, insanlar arasındaki ekonomik uçurumun büyüyeceğini, çoğu insanın işsiz kalıp işe yaramaz duruma düşerken bir grup elit insanın çok daha zenginleşeceğini söylüyor. Buna bir de ekonomik krizlerin yarattığı işsizler ordusunu eklemek gerek. Özetle işsizlik, çözülmesi çok zor ekonomik ve sosyal bir sorun.

İşte bu nedenle "işsizlik sigortası" kavramı ortaya çıkmış, ancak işsizlik sigortasının kurulması ve gelişmesi uzun zaman almış. Ülkemize de pek çok kavram gibi bu sigorta geç girmiş. Nihayet 4447 Sayılı Kanun’la Haziran 2000 tarihinden itibaren uygulamaya geçmiş.

Bu kanunla kurulan İşsizlik Fonu’nun ana geliri işsizlik sigortası primlerinden oluşuyor. İşsizlik sigortası primi, sigortalının prime esas aylık brüt kazancı üzerinden hesaplanan yüzde 1 sigortalı, yüzde 2 işveren ve yüzde 1 devlet payından oluşuyor. Yani bu fona yapılan katkının ancak dörtte biri devletten geliyor. Fonun prim gelirlerinin dörtte üçü işveren ve işçilerin ödediği primlerden sağlanıyor. Prim gelirlerine yakın bir gelir de fon varlıklarının Hazine Bonosu’nda değerlendirilmesinden elde edilen faiz gelirleri. 2019 yılında 17 milyar TL’ye yakın bir faiz geliri elde edilmiş. Faiz gelirleri 2019’da 2018’e nazaran yüzde 11,41 oranında artmış.

Fonun giderleri ise esas itibariyle işsizlik ödeneği, aktif işgücü programları, işbaşı eğitim programları ve istihdam teşvikleri nedeniyle yapılan ödemelerden oluşuyor.

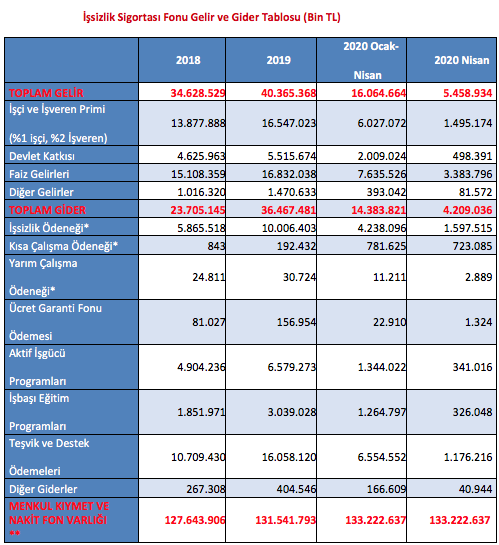

Aşağıdaki tabloda fonun 2018 ve 2019 yılları ile 2020 Ocak -Nisan dönemi gelir ve giderleri yer alıyor. Tablo, İŞKUR’un web sayfasındaki Nisan 2020 ayı İşsizlik Sigortası Fonu Bülteni’nden alınmıştır. İlk bakışta şunları görüyoruz:

* Fon gelirleri giderlerini karşılamaya yeterli görünüyor, ancak faiz gelirleri olmasa gelirler giderleri karşılamada yetersiz kalacak.

* 2019 yılında önceki yıla göre prim gelirleri ve devlet katkısı yüzde 19,23 artarken, faiz gelirlerindeki artışın yüzde 11,41’de kalması nedeniyle gelirlerde gerçekleşen toplam artış yüzde 16,57’de kalmış. Buna karşılık giderler toplamda yüzde 53,84 oranında artmış. Bunun temel sebebi, işsizlik ödeneğinde gerçekleşen yüzde 70,60 ile teşvik ve destek ödemelerinde gerçekleşen yüzde 49,94 oranındaki artış. Yani bir taraftan işsizlik artışına bağlı olarak işsizlik maaşı ödemeleri artarken, diğer taraftan işverenlere sağlanan istihdam teşvikleri de artıyor.

* Buna bir de mevzuatımızda yeri olmakla birlikte döviz krizi dışında bugüne kadar pek uygulanmayan ancak COVİD 19 sebebiyle gündeme gelen "kısa çalışma ödeneği" ve çalışma hayatına yeni giren geçici bir destek olan "nakdi ücret desteği" ödemeleri eklendi. 2019 yılında fonun diğer giderlerine nazaran çok düşük tutarda gerçekleşen kısa çalışma ödemeleri COVİD 19 sebebiyle 2020 yılında ciddi oranda artış göstermiş bulunuyor. Sadece nisan ayında yapılan kısa çalışma ödemeleri 2019’un tamamında ödenen tutarın 4 katına yaklaşmış durumda. Üstelik nisan ayının ödemeleri 5 Mayıs’ta yapıldığı için nisan dönemine ait kısa çalışma ödeneği tablodaki rakama dahil değil.

* Düşük de olsa (yüzde 3,05) fon varlığı 2019’da artmış, ancak nisan sonunda 133,22 milyar TL olan fon varlığı nisan dönemine ilişkin kısa çalışma ödeneği ödemelerinin 5 Mayıs’ta yapılması nedeniyle 6 Mayıs itibariyle 129,5 milyar TL’ye düşmüş bulunuyor. Sanıyorum bu düşüş, fon tarihinde bir ilk. 8 Mayıs’ta yapılan nakdi ücret desteği ödemeleri ile de düşmeye devam edecek fon varlığının haziran ayından itibaren hem prim gelirlerinde mücbir sebep dolaysıyla yaşanacak gecikmeler hem de kısa çalışma ve nakdi ücret desteği ödemeleri ile daha da kötüleşmesi bekleniyor.

Çalışanlar Cumhurbaşkanı’ndan düzenleme bekliyor…

Artık kısa çalışma ödeneği konusunda okurlarımızın uzman olduğunu varsayabiliriz. Çünkü gazetelerin ekonomi sayfalarını yaklaşık iyi aydır kısa çalışma ile ilgili haber ve yorumlar işgal etmiş durumda. Yine de bir özet geçmeden duramayacağım.

Covid-19 sebebiyle işyerindeki çalışma sürelerini geçici olarak en az üçte bir oranında azaltan veya işyerinde faaliyetini tamamen veya kısmen en az dört hafta süreyle durduran işverenler kısa çalışma başvurusu yapabiliyor. Başvuru için işçinin rızasının alınması şart değil, yani işverenin tek taraflı kararı ile kısa çalışmaya başvurulabiliyor. Günlük kısa çalışma ödeneği; sigortalının son 12 aylık prime esas kazançları dikkate alınarak hesaplanan günlük ortalama brüt kazancının yüzde 60’ı. Bu şekilde hesaplanan kısa çalışma ödeneği miktarı, aylık asgari ücretin brüt tutarının yüzde 150’sini geçemiyor.

Son yapılan yasal düzenleme uyarınca Covid-19 sebebiyle yapılacak kısa çalışma başvurusunda iş müfettişlerinin uygunluk tespiti beklenmeden, işveren başvurusuna göre ödeme yapılıyor. İşverenin kısa çalışma talebinin uygun bulunması için, işçinin kısa çalışmanın başladığı tarih itibarıyla son 60 gün hizmet akdine tabi olması ve son 3 yılda en az 450 gün süreyle prim ödemiş olması şart. Bu kontrolü İŞKUR yapıyor.

Burada dikkat! Kanuna göre çalışanlara kısa çalışma ödeneği olarak yapılan ödemelerin işsizlik ödeneği süresinden düşülmesi gerekiyor. Yani işverenin tek taraflı kararı ile kısa çalışma kapsamına alınan çalışanın sonradan iş akdinin işsizlik ödeneğine hak kazanacak şekilde sona ermesi halinde ödenecek işsizlik maaşı süresinden kısa çalışma süresi mahsup edilecek demektir.

Bu hükmün çalışanlar açısından bir mağduriyete sebebiyet vereceği açıktır. Ancak bu mağduriyetin giderilmesi imkânı vardır. Kanuna göre Cumhurbaşkanı, kısa çalışma ödeneğinin işsizlik ödeneğinden mahsup edilip edilmeyeceğini belirlemeye yetkilidir. Cumhurbaşkanı’nın bu yetkisini kullanarak oluşabilecek mağduriyetlere son vereceğine inanıyorum.

* Ödeme miktarlarına, kişiler adına ödenen GSS primleri ve Damga Vergisi ve işlem giderleri dâhildir.

** 2000 yılından ilgili ayın/yılın son günü itibariyle.

Not 1: Toplam Menkul Kıymet ve Nakit Fon Varlığına Ücret Garanti Fonu dâhildir.

Not 2: Rakamlar yuvarlamadan dolayı toplamı vermeyebilir.

Not 3: Nisan ayına ilişkin kısa çalışma ve işsizlik ödeneği ödemelerinin nakit çıkışları Mayıs ayında olduğu için söz konusu ödemelerin Fon varlığına yansıması da Mayıs ayında gerçekleşmiştir. Bu kapsamda 6 Mayıs 2020 tarihi itibariyle Fon varlığı 129.496.347.293,61 TL olmuştur