Başta vergi ve SGK prim borçları olmak üzere çok sayıda borcun yapılandırılması ile Covid - 19 salgınının istihdam üzerindeki olumsuz etkilerinin azaltılmasını içeren kanun teklifi, TBMM Plan ve Bütçe Komisyonu'nda, verilen önergelerle değişiklikler yapılarak kabul edildi.

Beklentilerin aksine, komisyonda teklife sadece kesinleşmiş borçların yeniden yapılandırılması dâhil edildi. Reel sektörün ve iş dünyasının umutla beklediği matrah artırımı ile kasa, ortaklar cari hesabı ve stok düzeltmesine ilişkin hükümler eklenmedi.

Basına daha önce yansıyan haberlerde, kamuya olan borçların yapılandırmasının yanı sıra bu düzenlemeleri içeren önergelerin yer aldığı teklifin, Cumhurbaşkanı'na sunulduğu; bakanların uygun görüş verdiği düzenlemelere, AKP ve MHP teşkilatları ile iş dünyası ve STK'lardan gelen yoğun talepler nedeniyle Cumhurbaşkanı'nın da sıcak baktığı, bu önergelerin komisyonda Torba Yasa'ya eklenmesi talimatı verildiği söyleniyordu.

Teklife sadece kesinleşmiş borçların dâhil edilmesi sürpriz oldu, anlaşıldığı kadarıyla diğer düzenlemelerin dâhil edilmesinden ya son dakikada vazgeçildi ya da bunların TBMM Genel Kurulu'nda eklenmesine karar verildi.

Bakalım Genel Kurul'da bu düzenlemeler gündeme gelecek mi?

Yapılandırma kapsamına hangi borçlar giriyor?

Komisyonda kabul edilen teklife göre, yapılandırma kapsamına başta vergi ve sigorta prim borçları olmak üzere birçok kurum ve kuruluşa olan vadesi geçmiş borçlar giriyor. Neredeyse kamuya olan tüm borçlar kapsamda. Bu borçların bazıları şunlar:

- 31. 8. 2020 tarihinden önceki dönemlere ilişkin vergi, vergi cezaları, gecikme faizleri, gecikme zamları (beyana dayalı vergilerde bu tarihe kadar verilmesi gereken beyannamelere ilişkin borçlar kapsamda. 2020 yılına ilişkin borçların 31.8.2020 tarihinden önce tahakkuk edenleri yapılandırılıyor).

- 31. 8. 2020 tarihinden önce gümrük yükümlülüğü doğan gümrük vergileri, idari para cezaları, faizler, gecikme faizleri, gecikme zammı borçları.

- 2020 yılı Ağustos ayı ve önceki aylara ilişkin sigorta primi, emeklilik keseneği ve kurum karşılığı, işsizlik sigortası primi, sosyal güvenlik destek primi, isteğe bağlı sigorta primi, topluluk sigortası primi, idari para cezaları, damga vergisi, özel işlem vergisi ve eğitime katkı payı ile bunlara bağlı gecikme cezası ve gecikme zammı borçları.

- Trafik, seçim, nüfus para cezaları; Karayolu Taşıma Kanunu'na göre kesilen para cezaları; karayollarından usulsüz geçişler nedeniyle kesilen para cezaları.

- Öğrenim katkı kredisi ve öğrenim kredisi borçları, ecrimisiller, haksız alınan destekleme ödemeleri, kaynak kullanımı destekleme fonu.

- İl özel idarelerine olan borçlar, emlak vergisi, taşınmaz kültür varlıklarının korunmasına katkı payı, çevre temizlik vergisi, ilan ve reklam vergisi, belediyelerce tahsil edilen diğer vergi ve harçlar, su, atık su, katı atık ücretleri, yol katılım payları, muhtelif ücretlerden kaynaklı kurum alacakları ile zam ve faizleri.

- TOBB, TESK, Barolar Birliği, TÜRMOB, ihracatçı birliklerinin aidat ödemeleri.

Yapılandırma ile hangi borçların tahsilinden vazgeçilecek?

Vergi, sigorta ve diğer borç asıllarının tamamının kanunda belirtilen süre ve şekilde ödenmesi şartıyla alacak asıllarına bağlı ceza, faiz, gecikme zammı, gecikme faizi gibi fer'i alacakların tahsilinden vazgeçilecek. Alacak aslına bağlı olmayan cezaların ise belli bir oranı silinecek. Alacak asıllarında bir indirim öngörülmüyor.

Alacak asılları üzerinden hesaplanan faiz, gecikme faizi, gecikme zammı yerine kanunun yayım tarihine kadar yurt içi üretici fiyat endeksi (Yİ-ÜFE) aylık değişim oranlarına göre hesaplanacak tutarın ödenmesi öngörülüyor. Bu tutarın ödenmesi şartıyla faiz, gecikme faizi, gecikme zammı silinecek. Böylece faiz yükü önemli ölçüde azaltılıyor.

Yapılandırılan borçlar nasıl ödenecek?

Yapılandırılan borç için isteyenlere 6, 9, 12 veya 18 ay taksit imkânı sağlanıyor. Taksitli ödeme seçeneğinde ödenecek borç miktarı katsayılarla artırılacak.[1] Hesaplanan tutarların tamamının ilk iki taksit ödeme süresi içinde ödenmesi hâlinde katsayı uygulanmayacak.[2] Hatta ilk iki taksit süresi içinde peşin ödeme yapılırsa Yİ-ÜFE aylık değişim oranları esas alınarak hesaplanacak tutarlarda indirim yapılacak.

Sigorta borçlarında ilk taksitin 28. 2. 2021 tarihine, vergi ve diğer borçlarda ise 31.1.2021 tarihine kadar ödenmesi öngörülüyor.

Taksitlerin iki ayda bir ödenmesi öngörüldüğünden, 18 aylık taksit seçeneğini tercih edenler için toplam 36 aylık bir ödeme planı söz konusu olacak.

Yapılandırmadan yararlanabilmek için başvuruların yılsonuna kadar yapılması gerekiyor.

Ne kadarlık bir borcun yapılandırılması öngörülüyor?

Komisyonda Gelir İdaresi Başkanlığı yetkililerinin verdiği bilgilere göre, Gelir İdaresi Başkanlığı'nın görev alanına giren, takip ve tahsiliyle yükümlü olduğu alacak grubunda bu kanun kapsamına giren alacak tutarı 289 milyar lira. 31 Ağustos 2020 itibarıyla hesaplanmış olan bu tutar, vergi dairelerince tahsil edilmesi gereken vergi borcu ve eklerinin (ceza, zam ve faiz) toplamından oluşuyor.

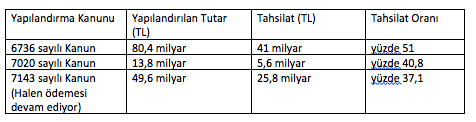

Önceki yapılandırma kanunlarına ilişkin istatistikler şöyle:

Öncelikle dikkat çeken husus, yapılandırma kapsamına giren borç tutarının öncekilere nazaran son derece yükselmiş olması. Bunda pandeminin etkisi çok açık.

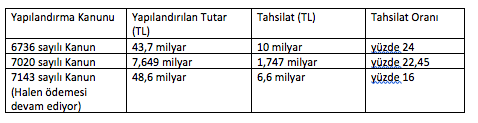

SGK yetkililerinin Plan ve Bütçe Komisyonu'nda verdiği bilgilere göre, yapılandırma kapsamına giren SGK alacakları 165 milyar TL. Bu tutar 31 Ağustos 2020 tarihine kadar olan kesinleşmiş borçları ifade ediyor. Pandemi döneminde ödenmeyen ve yapılandırma kapsama giren borçlar yaklaşık 20 milyar TL.

SGK alacaklarına ilişkin önceki yapılandırma performansı ise şöyle:

Kapsama inceleme, uzlaşma ve dava safhasındaki işlemler de dâhil edilmeli

Meclis Genel Kurulu gündemine gelen teklifte kesinleşmiş borçlar ve varlık barışı dışında önceki vergi barışı düzenlemelerinde yer alan kasa, ortaklar cari hesabı ve stok affı gibi düzenlemelere yer verilmemesini Hazine ve Maliye Bakan Yardımcısı Sayın Osman Dinçbaş komisyonda şöyle savundu:

"Niye sadece yapılandırma, niye daha önce -örneğin- 7143'de olduğu kasa affı, stok affı gibi aflar yok?" diye soruldu. Bu çalışmanın, bu inisiyatifin en önemli hedefi, tıkanmış olan insanlara bir şekilde bu tıkanmayı gidermek için bir yol göstermek. Stok affı, kasa affı gibi konular bu tıkanmayla ilgili değil. Bunlar aslında kayıt dışı ekonomiye yardım eden elementler. Kasa affını getirdiğiniz zaman özellikle patronların şirketlerindeki fonları çekip kasada varmış gibi göstererek yani yalan miktarlar göstererek vergisini ödemeden işte bonustu, maaştı vesaireyi ödemesini sağladıkları bir yöntem. Bunu affederek ‘Evet, biz vergi almadan bunu geçiştirmeyi sağlıyoruz' diyoruz. Böyle bir şey artık söz konusu olmayacak, bunu vurgulamak isterim ama yapılandırma dediğim gibi tıkanmış olan insanlarımızın bu tıkanmayı aşmasında yardımcı olacağını düşündüğümüz bir yöntem. Af tamamıyla farklı yönlere gidiyor, onu vurgulamak isterim…"

Sayın Dinçbaş, matrah artırımı ile inceleme, takdir, uzlaşma ve dava aşamasındaki işlemler için herhangi bir açıklama yapmadı. Komisyonda yaptığı açıklamalar (bir anlamda suçlamalar) bence bu saydığım inceleme, takdir, uzlaşma ve dava aşamasındaki işlemler için geçerli değil. Dolayısıyla bunların kapsama alınması kamuoyunu rahatsız etmez.

Esasen dava, inceleme, uzlaşma ve takdir aşamasındaki işlemler henüz kesinleşmemiş olmakla birlikte yakın zamanda kesinleşecek borç niteliğinde olduğundan, kapsama dâhil edilmemesi önemli bir eksiklik. Üstelik bu işlemler dolayısıyla Hazine'ye önemli bir kaynak giriş sağlanabilir. Sayın Dinçbaş'ın söylemiyle tıkanmış insanların daha da tıkanmasına neden olabilecek bu işlemlerin Genel Kurul'da teklife dâhil edilmesini umuyorum.

Önceki düzenlemelerde inceleme, takdir, uzlaşma ve dava aşamasındaki işlemler kesinleşmiş borçlarla ilgili bölümde düzenlenmişti.

Son dönemde yapılan yaygın vergi incelemelerinin ihtilafa dönüşmeden sonlandırılması da bu işlemlerin kapsama dâhil edilmesi ile mümkün olabilir. Bu konuların arada kaynamamasını diliyorum…

Matrah artırımına gelince, burada tıkanmışlıktan bahsedilemez, ancak varlık barışına teklifte yer verirken matrah artırımına vermemek bence açık bir çelişki. Çünkü varlık barışı da mükellefe inceleme ve tarhiyat yönünden bir koruma/güvence sağlıyor. Üstelik yüzde 1 veya 2 oranında bir vergi almadan bu güvence veriliyor.

Olaya böyle yaklaşınca, "Neden bir miktar vergi alarak matrah artırımı yapmıyoruz" diye sormadan edemiyorum.

[1] 6 eşit taksit için (1,045), 9 eşit taksit için (1,083), 12 eşit taksit için (1,105) ve 18 eşit taksit için (1,15) katsayısı uygulanacak.

[2] Hesaplanan (yapılandırılan) tutarların tamamının ilk taksit ödeme süresi içinde ödenmesi hâlinde Yİ-ÜFE aylık değişim oranları esas alınarak hesaplanacak tutarlar üzerinden yüzde 90 oranında, ikinci taksit süresi içinde ödenmesi halinde yüzde 50 oranında indirim yapılacak..