Asgari ücrette gelir vergisi ve damga vergisi istisnasını düzenleyen kanun teklifinin 17 Aralık 2021 tarihinde TBMM'ye sevkinden sonra tabiri caizse kıyamet koptu. İstisnanın asgari ücretin üzerindeki ücretlerde uygulanmayacağının öngörülmesi şiddetli eleştirilere neden oldu. Aynı gün yazdığım yazıda asgari ücret artışı ve istisna getirilmesinin etkilerini yazmıştım.

20 Aralık 2021 Pazartesi günü teklifin Plan ve Bütçe Komisyonda görüşülmesi sırasında verilen bir önerge ile bu hatadan dönüldü. İstisnanın asgari ücretten yüksek ücretlere de uygulanması öngörüldü.

Teklif TBMM Genel Kurulunda 22 Aralık 2021 Çarşamba günü kabul edilerek kanunlaştı ve 25 Aralık 2021 Cumartesi günü Resmi Gazete'de yayımlandı.

7349 sayılı "Gelir Vergisi Kanunu İle Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun" un 2,3 ve 4 üncü maddeleri, gelir ve damga vergisinde bu amaçla yapılan düzenlemeleri içeriyor.

Bu maddelerle yapılan düzenlemeler, 1 Ocak 2022 tarihinden itibaren yapılacak ücret ödemelerine uygulanmak üzere yayımı tarihinde yürürlüğe girdi.

Özel sektörde Aralık ayına ilişkin ücretler fiilen 1 Ocak 2022 tarihinden itibaren ödeneceği için yeni düzenlemenin bu ücretlere uygulanıp uygulanmayacağı tereddüt konusu olabilir. Ücretlere ay sonu itibariyle hak kazanıldığı için hesaben ödemenin Aralık sonu itibariyle gerçekleştiğini, dolayısıyla Aralık ayına ilişkin ücretlerin, ne zaman ödenirse ödensin, Aralık sonu itibariyle geçerli olan hükümlere göre vergilendirilmesi (stopaja tabi tutulması) gerektiğini düşünüyorum.

Diğer ücretlere ilişkin düzenlemeler kaldırıldı

Asgari ücretin vergi dışı kalması nedeniyle asgari ücret üzerinden vergilendirilmeyi öngören diğer ücretlere ilişkin düzenlemeler de 1 Ocak 2022 tarihinden itibaren yapılacak ücret ödemelerine uygulanmak üzere yürürlükten kaldırıldı.

Damga vergisi istisnası

7349 sayılı Kanunun 4 üncü maddesiyle, Damga Vergisi Kanununa ekli vergiden istisna kağıtları düzenleyen (2) sayılı tablonun "IV- Ticari ve medeni işlerle ilgili kâğıtlar" başlıklı bölümünün (34) numaralı fıkrasında yer alan "ücretlere ilişkin kâğıtlar" ibaresinden sonra gelmek üzere (Bu maddenin birinci fıkrasının (18) numaralı bendinde düzenlenen ücretlerde istisna, aylık brüt asgari ücrete isabet eden kısım için uygulanır) şeklinde parantez içi hüküm eklendi.

Bu düzenlemeyle, hizmet erbabına ödenen ücretlerin aylık brüt asgari ücrete isabet eden kısmı üzerinden damga vergisi alınmaması sağlandı. Damga vergisi istinası brüt asgari ücret tutarı (2022 yılında 5.004 TL) esas alınarak uygulanacak.

Bu düzenleme de 1 Ocak 2022 tarihinden itibaren yapılacak ücret ödemelerine uygulanmak üzere yürürlüğe girdi.

Birden fazla işverenden alınan ücretlerde uygulama

Birden fazla işverenden ücret alanlarda bu istisna sadece en yüksek olan ücrete uygulanacak.

Asgari ücrette gelir vergisinde istisna nasıl uygulanacak?

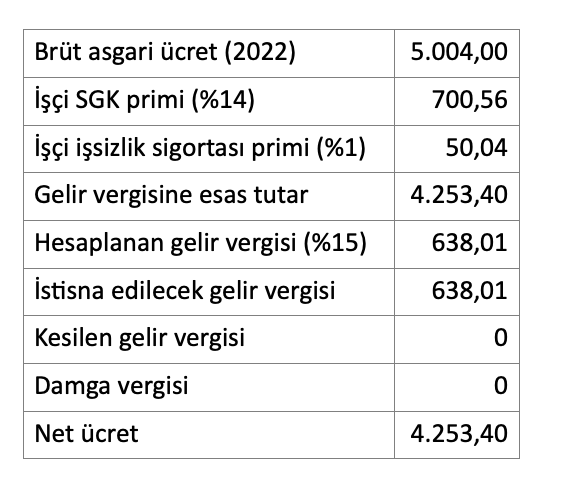

İstisna tutarı, asgari ücret veya üzerinde ücret geliri elde edenler için şöyle belirlendi: Ücret ödemesinin yapıldığı ayda geçerli olan asgari ücretin aylık brüt tutarından işçi sosyal güvenlik kurumu primi ve işsizlik sigorta primi düşülerek bulunan tutar gelir vergisinden istisna edilecek tutarı gösterecek.

Halen işçi primleri toplamı yüzde 15 olduğundan, asgari ücretin aylık brüt tutarının yüzde 85'i istisna olarak esas alınacak.

2022 yılı için belirlenen asgari ücretin aylık brüt tutarı 5.004,00 TL olduğuna göre, 2022 yılında uygulanacak istisna tutarı aşağıdaki tabloda gösterildiği üzere 4.253,40 TL olacak. Dolayısıyla bu tutar üzerinden hesaplanan 638,01 TL gelir vergisi ödenmeyecek.

Ücretlerin vergiye tabi safi tutarının tespiti sırasında sosyal sigorta primlerine ilaveten belli şartlarla hayat sigortası primi, şahıs sigorta primi, sendika aidatı ile engellilik indirimi yapılabiliyor. İstisna sadece işçi sosyal sigorta primleri indirimi sonrası tutar esas alınarak belirlendiğinden, asgari ücret seviyesinde maaş alanlarda bu indirimlerin yapılabilmesi de mümkün olmayacak. Dolayısıyla bu kapsamdaki kişiler söz konusu ödemelerin avantajlarından yararlanamayacaklar. Bu hususun ileride bir yasal düzenleme ile destek ödemesi şeklinde giderilmesini bir zorunluluk olarak değerlendiriyorum.

Asgari ücretten yüksek ücretlerde istisna nasıl uygulanacak?

Kanun, istisnayı aşan ücret gelirinin vergilendirilmesinde verginin hesaplanacağı gelir dilim tutarları ve oranlarının, istisna kapsamındaki tutarlar da dikkate alınarak belirlenmesini düzenliyor. Ödenecek vergi tutarı, bu suretle bulunan vergi tutarının içinde istisna tutara isabet eden kısım düşülmek suretiyle hesaplanacak. İstisna nedeniyle alınmayacak olan vergi ilgili ayda aylık asgari ücret üzerinden hesaplanması gereken vergiyi aşamayacak.

Böylece asgari ücret tutarına ilişkin istisnadan tüm ücretlilerin asgari ücretlilerin yararlandığı istisna tutarını aşmayacak şekilde yararlanmaları sağlanmış oluyor.

Ancak asgari ücret tutarına ilişkin verginin dilim atlaması nedeniyle yükselmesi nedeniyle (mevcut tarifeye göre Ağustos/2022 ayında ilk dilim atlanacak) artan vergi tutarına göre istisnanın uygulanması gerekir. Kanunda yer alan "İstisna nedeniyle alınmayacak olan vergi ilgili ayda aylık asgari ücret üzerinden hesaplanması gereken vergiyi aşamaz" ifadesini başka türlü yorumlamak mümkün olamaz.

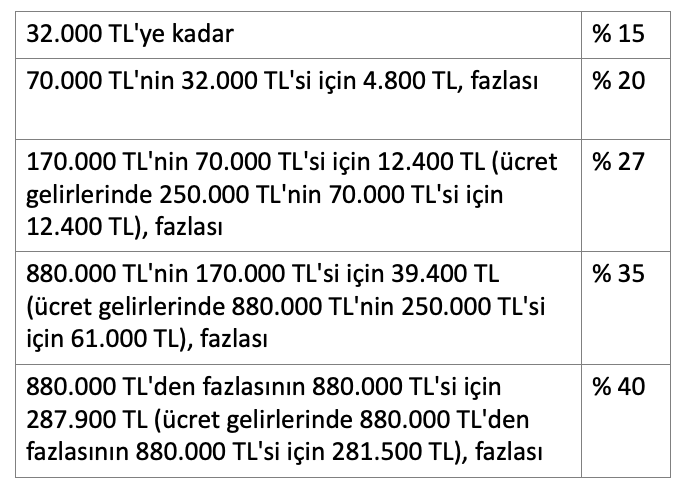

2022 yılında yürürlüğe girecek hükümlerin nasıl uygulanacağını göstermeden önce 2022 yılı için geçerli olacak vergi tarifesini belirtelim.

9 Kasım 2021 tarihli yazımda 2022 vergi tarifesindeki gelir dilimlerinin yüzde 36,2 olarak ilan edilen 2021 yılı yeniden değerleme oranından düşük oranlar kullanılarak belirlenmesi olasılığından söz etmiş, bunun ücretliler aleyhine sonuç doğuracağına dikkat çekmiştim. Bu endişem gerçekleşmedi, Cumhurbaşkanı bu konudaki yetkisini kullanmadığı için 317 seri no.lu Gelir Vergisi Genel Tebliğinde, vergi tarifesindeki gelir dilimleri yüzde 36,2 oranında artırılarak belirlendi.

2022 yılı gelirlerinin vergilendirilmesinde esas alınacak gelir vergisi tarifesi şöyle:

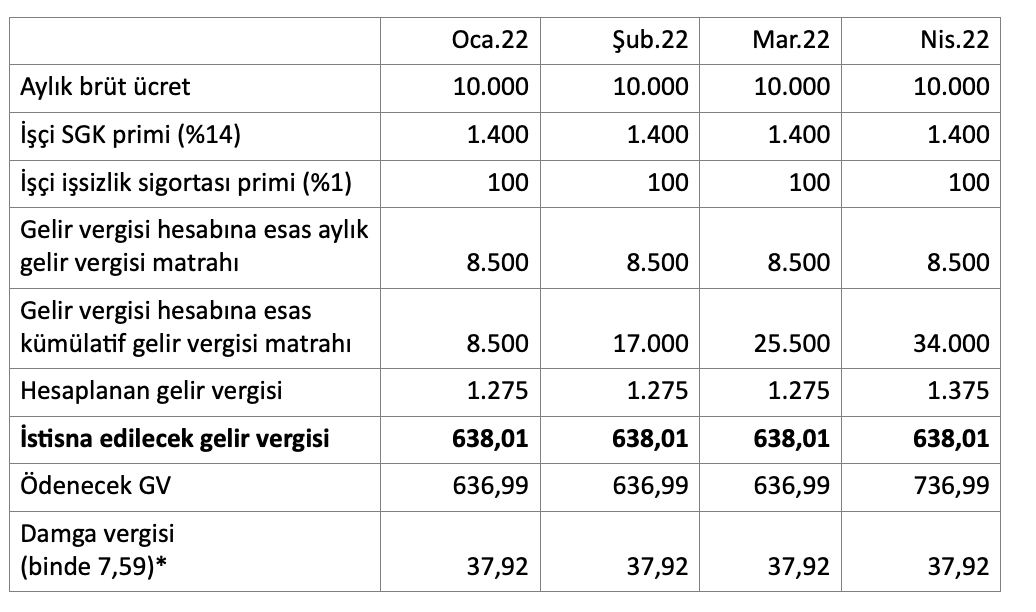

Aylık brüt ücreti 10 bin TL olan ücretlide istisna şöyle uygulanacak:

*İlgili aydaki vergiye tabi tüm ücret unsurlarının brüt toplamından asgari ücretin brüt tutarı (5.004 TL) düşülerek bulunan tutar üzerinden hesaplanacak.

Eğer kanunda istisna kapsamındaki tutar dâhil, kümülatif vergi matrahının tabi olduğu vergi dilimi ve oranlarına göre vergilemenin yapılacağı belirtilmemiş olsaydı, yukarıdaki tabloda ilk 3 aya ilişkin ödenecek vergiler aynı kalacak, ancak Nisan dönemi için ödenecek vergi tutarı 100 TL az çıkıp, 636,99 TL olacaktı. Öngörülen sistemle daha önce yüzde 20'lik gelir dilimine geçildiği için ödenecek vergi bu ayda 100 TL artmaktadır.

Asgari geçim indirimi kaldırıldı

Ücretlerin vergilendirilmesinde uygulanan Asgari Geçim İndirimi (AGİ), asgarî ücretin yıllık brüt tutarının; mükellefin kendisi için yüzde 50'si, çalışmayan ve herhangi bir geliri olmayan eşi için yüzde 10'u, çocukların her biri için ayrı ayrı olmak üzere; ilk iki çocuk için yüzde 7,5'i, üçüncü çocuk için yüzde 10'u ve diğer çocuklar için yüzde 5'i idi.

Bu şekilde bulunan tutarın yüzde 15 ile çarpılmasıyla hesaplanan tutarın ödenecek gelir vergisinden mahsup edilmesi suretiyle uygulama yapılmaktaydı. Yani hesaplanan AGİ tutarı işverence devlete vergi olarak ödenmeyip çalışana ödeniyordu.

7349 sayılı Kanunun 3/b maddesiyle 1 Ocak 2022 tarihinden itibaren yapılacak ücret ödemelerine uygulanmak üzere AGİ kaldırıldı.

Bu nedenle çalışanın medeni durumuna ve çocuk sayısına göre ücret farklılaşması olmayacak.

Asgari ücrete tanınan istisnanın tüm ücretlere teşmil edilmesinin karşılığında AGİ'nin kaldırıldığı anlaşılıyor.

AGİ'nin kaldırılması, istisna uygulaması neticesinde bekar ve çocuksuz veya az çocukluların ücretinde daha yüksek oranda artış olacağı anlamına geliyor. Yani asgari ücret artışı tüm asgari ücretlilere eşit oranda yansımayacak.

Bence bu durumun acilen düzeltilmesi gerekir. Tabii ki bu düzeltmenin ücretleri daha az artan evli ve çocuklu kişiler lehine yapılmasını kastediyorum.

AGİ, kaldırılmadan önce de sadece ücretlilerle sınırlı olarak uygulandığı için eleştiriliyordu. Bu avantaj tüm gelirlere yaygınlaştırılacak yerde aksi yapılarak vergilemede korunması gereken ücretlilerde dahi kaldırıldı. Dünyadaki eğilimin tersine bir gelişme daha…