2021 yılı yeniden değerleme oranı geçen hafta kesinleşti. Yeniden değerleme oranını, Ekim ayında (Ekim ayı dâhil) bir önceki yılın aynı dönemine göre yurt içi üretici fiyatları genel endeksinde meydana gelen ortalama fiyat artış oranı belirliyor.

TÜİK, 3 Kasım 2021 tarihinde yayımladığı bültende, yurt içi üretici fiyat endeksinde 12 aylık ortalamalara göre yüzde 36,20 artış gerçekleştiğini duyurdu. Böylece 2020 yılı için yüzde 9,11 olan yeniden değerleme oranı 2021 yılı için yüzde 36,20 olarak kesinleşti.

Bu oranı Hazine ve Maliye Bakanlığı’nın Resmi Gazete’de ilan etmesi gerekiyor.

Yeniden değerlemeden etkilenen birçok mali uygulama var

Yeniden değerleme oranı başta vergiler olmak üzere birçok mali uygulamayı etkiliyor. Kanunlarımızda yer alan birçok tutar, had ve tarifenin otomatik olarak artmasında ölçü olarak kullanılıyor. Bu şekilde artan tutarları Cumhurbaşkanı yeniden belirlemeye (indirmeye veya artırmaya) yetkili.

Yeniden değerleme oranının ücretlilere etkisi

Gelir Vergisi Kanunu’nda yer alan maktu had ve tutarlar da takip eden yılda yeniden değerleme oranında artırılarak uygulanıyor. Bu şekilde otomatik olarak hesaplanan maktu had ve tutarların yüzde 5'ini aşmayan kesirler dikkate alınmıyor. Cumhurbaşkanı, yeniden değerleme oranı ile artan değerleri yüzde 50'sine kadar artırmaya veya indirmeye yetkili. (Gelir Vergisi Kanunu Md.123)

Ücretlere ilişkin gelir vergisi tarifesinde yer alan gelir dilim tutarları da bu usule göre yeniden değerleme oranında artırılarak belirleniyor.

Bu nedenle Cumhurbaşkanı’nın tutumu, yani gelir dilimlerini yeniden değerleme oranında artırıp artırmayacağı çok önemli olacak. Gözler Cumhurbaşkanı’na çevrildi.

Son yıllarda Cumhurbaşkanı yetki kullanmıyor, dolayısıyla takip eden yılda yeniden değerleme oranı ile artan tutarlar uygulanıyor.

Bu yıl için geçerli yeniden değerleme oranı yüzde 36,2 olarak kesinleşti. Bu oranla tüketici fiyatlarında gerçekleşmesi olası yıllık artış oranı arasında büyük bir fark olması bekleniyor. Bu nedenle Cumhurbaşkanı’nın vereceği karar önemli, çünkü önceki yılların aksine yetki kullanırsa çalışanların net ücretleri bundan etkilenecek. Bu yıl konu işverenlerce yapılacak ücret artışları kadar önem taşıyor.

Eğer gelir dilimleri yeniden değerleme oranından daha düşük bir oranda artırılırsa, daha yüksek oranların geçerli olduğu üst gelir dilimlerine daha çabuk geçilecek demektir. Bu durum da daha yüksek vergi ödenmesi anlamına geliyor. Tabii ki net ücret esasının uygulandığı işyerlerinde bu durumdan işveren etkilenecek.

Geçmişte benzer bir durumda vergiler yeniden değerleme oranında artırılırken gelir dilimleri daha düşük oranda artırılmıştı. Ücretliler aleyhine verilen bu karar o dönemde haklı olarak eleştirilmişti. Seçim ortamına girdiğimiz bugünlerde böyle bir yaklaşımın daha yüksek sesle tartışılacağını düşünüyorum. Cumhurbaşkanı’nın artırımda tutarlı olması, yani yetki kullanacaksa, yetkisinin olduğu tüm parametrelerde yetkisini aynı şekilde kullanması adil olur.

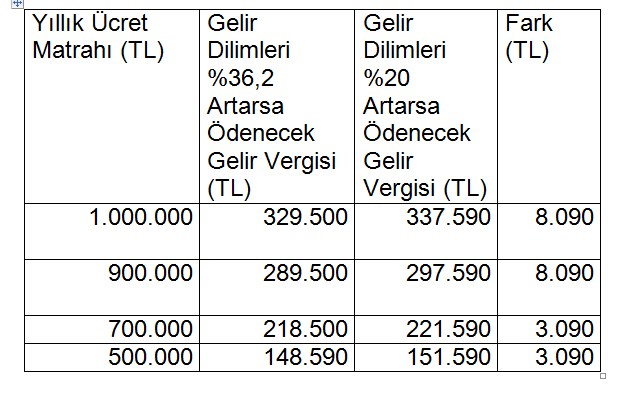

Aşağıda, gelir dilimlerinin yüzde 36,2 oranı ile yüzde 20 oranında artırılması halinde ödenecek vergilerdeki değişimi göstermeye çalıştım. Gelir seviyesine bağlı olarak, vergi tarifesindeki dilimlerinin yeniden değerleme oranından daha düşük oranda artırıldığı durumlarda ödenecek gelir vergisi artıyor.

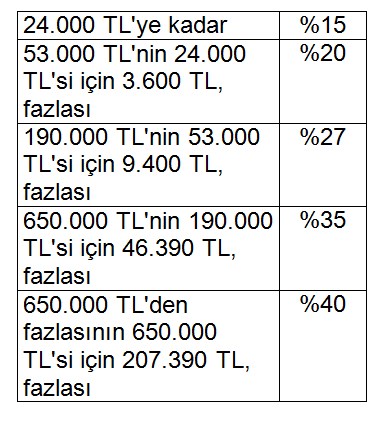

2021 yılına ilişkin ücret gelirleri için geçerli gelir vergisi tarifesi şöyledir:

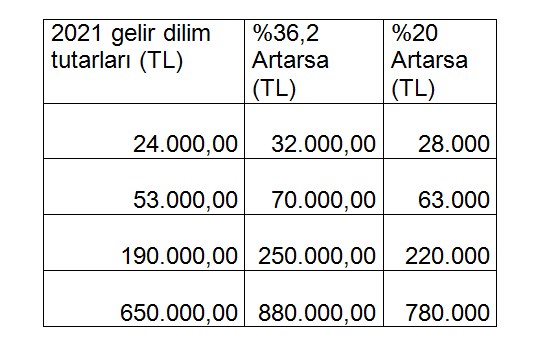

Bu tarifede artırım, iki ayrı senaryoya göre yapılırsa, 2022 yılı için gelir dilimleri şu şekilde oluşacaktır:

Bu tarifede artırım, iki ayrı senaryoya göre yapılırsa, 2022 yılı için gelir dilimleri şu şekilde oluşacaktır:

Aşağıdaki tabloda ise tarifedeki bu artış senaryolarına göre bazı ücret seviyeleri için hesaplanan gelir vergileri gösterilmiştir: