7256 sayılı Yapılandırma Kanunu 17 Kasım 2020 tarihli Resmi Gazete’de yayımlandı. Kanun başta vergi ve sigorta prim borçları olmak üzere birçok kamu alacağının yapılandırılmasını düzenliyor.

Yapılandırma kapsamına giren borçlardan biri de pek çok vatandaşımızı ilgilendiren idari para cezaları.

Bugün hangi idari para cezalarının kapsama girdiğini ve hangilerinin girmediğini, yapılandırmanın nasıl yapılacağını, ödeme şeklini ve indirim esaslarını açıklayacağım.

1) Hangi tarihe kadar verilen cezalar kapsama giriyor?

Yapılandırma kapsamına 31 Ağustos 2020 tarihinden (bu tarih dâhil) önce verilen idari para cezaları giriyor.

Kanunda kapsama giren idari para cezaları tek tek sayılmıyor, kapsama girmeyenlerin tek tek sayılması tercih edilmiş. Buna göre, kanunda sayılmayan tüm idari para cezaları yapılandırma kapsamında. Aşağıda önce kapsama girmeyenleri belirtip sonra kapsama giren idari para cezalarının en yaygın olanlarını belirteceğim.

2) Kapsama hangi idari para cezaları girmiyor?

Kanunun yapılandırma kapsamına almadığı idari para cezaları şunlar:

- 1593 sayılı Umumi Hıfzıssıhha Kanunu göre verilen idari para cezaları,

- 4207 sayılı Tütün Ürünlerinin Zararlarının Önlenmesi ve Kontrolü Hakkında Kanuna göre verilen idari para cezaları,

- 5018 sayılı Kamu Malî Yönetimi ve Kontrol Kanununa ekli (III) sayılı cetvelde yer alan düzenleyici ve denetleyici kurumlarca (Rekabet Kurumu, Kamu İhale Kurumu, EPDK, BDDK, RTÜK, SPK vs.) verilen idari para cezaları.

3) Kapsama hangi idari para cezaları giriyor?

Yukarıda kapsama girmediğini belirttiğim idari para cezaları dışında kalan ve çeşitli kanunlara istinaden verilen tüm idari para cezaları yapılandırma kapsamına giriyor.

Bu nedenle trafik, seçim, nüfus para cezaları, Karayolu Taşıma Kanunu'na göre kesilen para cezaları, kara yollarından usulsüz geçişler nedeniyle kesilen para cezaları gibi tüm idari para cezaları yapılandırma kapsamında olacak.

4) İdari para cezalarında yapılandırma nasıl yapılacak?

Kapsama giren idari para cezalarının ödenmemiş kısmının tamamı ödenecek, bunlara bağlı faiz, gecikme faizi, gecikme zammı gibi fer’i amme alacakların tamamı ise silinecek. Ancak silinen bu fer’i alacaklar yerine, Kanunun yayımı tarihine (yani 17 Kasım 2020’ye kadar) Yİ-ÜFE aylık değişim oranları esas alınarak hesaplanacak tutarlar ödenecek. Böylece faiz yükü önemli ölçüde azaltılmış olacak.

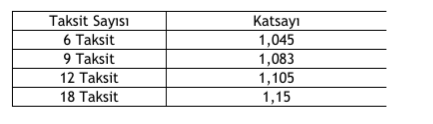

5) Ödeme nasıl yapılacak, taksit var mı?

Kanun, yapılandırılan tutarların peşin veya taksitle ödenmesine imkân veriyor. Taksitle ödeme tercih edildiğinde taksit sayısına göre kanunda belirlenen katsayı kullanılarak borç miktarı artırılacak. Yani taksitle ödeme için bir anlamda vade farkı alınacak. Uygulanacak katsayılar şöyle:

Katsayı uygulanarak artırılan toplam borç tutarı, taksit sayısına bölünmek suretiyle ikişer aylık dönemler hâlinde ödenecek taksit tutarı hesaplanacak. Kanun hükümlerinden yararlanmak üzere başvuruda bulunan borçlulara tercih ettikleri taksit süresine uygun ödeme planı verilecek. Ancak, tercih edilen süreden daha kısa sürede ödeme yapılması hâlinde ödenecek tutar ilgili katsayıya göre düzeltilecek.

6) Peşin ödemede indirim var mı?

Evet, var.

İlk taksitin 31 Ocak 2021 tarihine kadar (bu tarih dâhil) ödenmesi gerekiyor. Eğer yapılandırılan toplam borç ilk taksit ödeme süresi içinde peşin ödenirse katsayı uygulanmayacak ve,

- Fer’i alacaklar yerine Yİ-ÜFE aylık değişim oranları esas alınarak hesaplanacak tutarların yüzde 90’ı silinecek.

- İdari para cezalarından yüzde 25 indirim yapılacak.

Yapılandırılan toplam borcun tamamı ikinci taksit süresi içinde ödenirse yine katsayı uygulanmayacak ve bu defa,

- Fer’i alacaklar yerine Yİ-ÜFE aylık değişim oranları esas alınarak hesaplanacak tutarların yarısı (yüzde 50’si) silincek,

- İdari para cezalarından yüzde 12,5 indirim yapılacak.

Yapılandırılan borçların anlaşmalı bankaların banka kartı ve kredi kartı ile ödenmesi mümkün.

7) Ne zamana kadar başvurmak gerekiyor?

Yapılandırmadan yaralanabilmek için 31 Aralık 2020 tarihine kadar başvuru yapılması gerekiyor.

Cumhurbaşkanı, başvuru ve ilk taksit ödeme sürelerini bir aya kadar uzatmaya yetkili.