Aralık 2021 merkezi yönetim bütçe gerçekleşmeleri kamuoyu ile paylaşıldı. 2021 yılı Ocak-Aralık döneminde merkezi yönetim bütçe giderleri 1.599,6 milyar TL, bütçe gelirleri 1.407,4 milyar TL ve bütçe açığı 192,2 milyar TL olarak gerçekleşti.

2020 yılı Ocak-Aralık döneminde bütçe 175 milyar 292 milyon TL açık vermişti.

2020 yılı Ocak-Aralık döneminde 41 milyar 329 milyon TL olan faiz dışı açık ise 2021 yılının aynı döneminde 11 milyar 391 milyon TL olarak gerçekleşti.

Bugün 2021 yılı vergi gelirlerindeki gerçekleşmeleri değerlendirmek istiyorum.

2021 merkezi yönetim bütçesinde vergi gelirlerinin 2020 gerçekleşmesine nazaran yüzde 7,4 oranında artması hedeflenmişti.

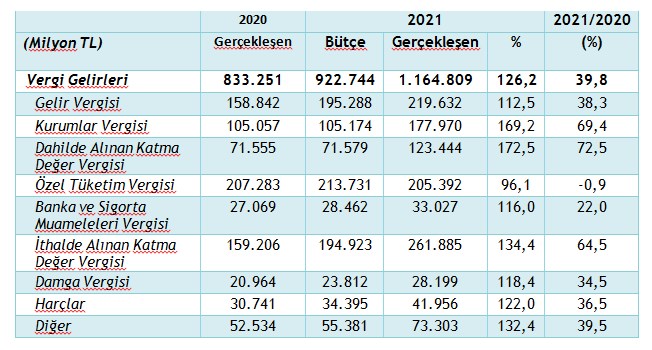

Aşağıdaki tabloda, 2021 yılı vergi gelirleri toplamının, önceki yıla göre yüzde 39,8 oranında artarak 1 trilyon 164 milyar 809 milyon TL olduğunu görüyoruz. Yani hem önceki yıla göre artış oranı beklenenden yüksek çıkmış, hem de bütçe hedefinin üzerinde bir gerçekleşme yaşanmış. Vergi gelirlerinde bütçe hedefi yüzde 126,2 oranında gerçekleştirilmiş bulunuyor.

Ekonomik kriz ve pandemi ortamında böyle bir artış nasıl olabilir?

Bu artışı vergi türleri itibariyle inceleyeceğiz, ancak genel olarak bu artışların yüksek enflasyon ve yüksek kur sebebiyle gerçekleştiğini söyleyebiliriz.

Dahilde alınan KDV’de artış oranı yüzde 72,5 olarak gerçekleşti. Bunun en önemli nedeni fiyatlar genel seviyesindeki yüksek artış, bu inanılmaz artış oranı sanki resmi enflasyonu yalanlıyor!

Yaşanan dolarizasyon ve TL’nin yabancı paralar karşısında değer kaybetmesi de yurt içindeki fiyatların yükselmesine, dolayısıyla KDV tahsilatının artmasına neden oluyor.

Hazine ve Maliye Bakanlığının yürüttüğü KDV çalışmalarında, enflasyonu düşürmek amacıyla KDV oranlarında indirim arayışının sebebi de bu.

İthalde alınan KDV’de gerçekleşen yüzde 64,5’luk yüksek artış da sürpriz değil. İthalata dayalı ihracat artışının ve kur değişimlerinin doğal bir sonucu.

Buna karşılık ÖTV tek azalan vergi. Bu da şaşırtıcı değil, çünkü akaryakıtta uzun süredir “eşel mobil” adı altında bir destek uyguluyoruz. Seçim döneminde başlayan bu uygulama ile akaryakıt ürünlerinde yapılması gereken artışı tüketiciye yansıtmayıp ÖTV’den karşıladık, ancak bu da sınıra dayanınca fiyat artışları kaçınılmaz hale geldi. Bu uygulamanın bütçeye inanılmaz zararı oldu.

Kurumlar vergisi artışı da yüzde 69,4 ile gerçekten çok yüksek. Bunun en önemli nedeni döviz cinsinden varlıklar üzerinden hesaplanan kur farkı kazançları. Getirilen kurumlar vergisi istisnalarından yararlanılarak dövizli varlıklar TL’ye dönüştürülürse (kur korumalı ürünlere ilgi yüksek olursa) bunun 2022 yılı kurumlar vergisi tahsilatına olumsuz yansıyacağı açık.

Kurumlar vergisi artışının nedenlerinden biri de kurumlar vergisi oranının yüzde 25’e çıkarılması olabilir. Ayrıca kur değişimleri ve enflasyon sebebiyle mal ve hizmet fiyatlarını artırma fırsatı bulan kurumların artan kazançları da bu artışa neden olmuştur.

Diğer vergi türlerindeki artış oranları beklentiler ve enflasyon artışı ile uyumlu.

Vergi gelirlerindeki artışların da etkisi ile katma değer vergisi oranlarında indirimler planlandığını duyuyoruz. Bir konuda uyarmak isterim: Vergi gelirlerinde istikrar çok ama çok önemlidir. Seçim ekonomisi uygulamak, enflasyonla mücadele etmek ve sair nedenlerle istikrarı bozmamak gerekir. 2022 yılı uygulanan ekonomik program nedeniyle zaten çok riskli.

Enflasyonla mücadelede ana politika maliye politikası olmamalı, öncelikle para politikası uygulanmalı, bunu maliye politikası ile desteklemek gerekli.

Umarım 2022, beklendiği kadar zor bir yıl olmaz!