Diğer ülkelerin faiz politikası bizi neden ilgilendirsin? Çünkü bu politikalar sermaye hareketlerini ve Türkiye’ye yönelik kısa vadeli döviz giriş-çıkışlarını etkiliyor. Bu yazıda önce kısaca Japonya’daki faiz gelişmelerini irdeliyorum.

Sonra bu gelişmeler ışığında Türkiye’ye kısa vadeli yabancı para giriş-çıkışlarını, yani portföy hareketlerini ele alıyorum. Bu para hareketlerinin bazı özellikleri, özellikle oynaklığı dikkatimi çekiyor.

Japonya’da siyaset ve faiz politikası

BOJ’nin faizi 20 Eylül 2024’te değiştirmemesinin bir nedeni, Japonya’da iktidardaki Liberal Demokrat Partinin (LDP) genel başkanının değişecek olmasıydı. BOJ, faiz ve siyaset kararları aynı dönemde olmasın, birbirine karışmasın istedi.

LDP kongresi 27 Eylül’de toplanacak ve ülkenin başbakanı da olacak olan partinin genel başkanını seçecek. Şimdiki LDP Genel Başkanı ve Başbakan Fumio Kishida, bu görevleri üstleneli 3 yıl bile olmadı ve bir genel seçimden başarılı çıktı.

Buna karşılık LDP, Japonya’daki 2024 ara seçimlerinde başarılı olamadı. Ayrıca, yapılan anketlerde, Kishida ve yönetimi olumsuz puanlar alıyordu.

Bunun üzerine Kishida tüm görevlerini eylülde bırakacağını açıkladı. Böyle görev bırakma, seçime girmeme, başka birçok ülkede, örneğin 2023’te yapılan başkanlık seçiminde Arjantin’de de oldu. Bizler için çok şaşırtıcı ve mutlaka belirtmeye değer.

Özellikle son yıllarda yaşadığı tüm başarısızlıklara karşılık, Türkiye’de iktidar ve Cumhurbaşkanı Erdoğan hiçbir olumsuzluk yokmuş gibi görevine ve harcamalarına devam ediyor. Üstelik bir sonraki dönemde de ısrarla görevini sürdürmek istiyor.

Gelelim Japonya’nın faiz politikasına. BOJ, çok uzun yıllardır uyguladığı eksi faizi de içeren aşırı gevşek para politikasını 2024 Mart’ında bıraktı, küçük bir faiz artışı ile faizi artıya geçirdi ve bu politikayı sürdüreceğini açıkladı. Nitekim, temmuzda bir küçük faiz artışı daha yaptı.

Bu politika dönüşünün olacağını 2023’te BOJ Başkanı olan Kazuo Ueda yıllar önce açıklamıştı aslında. Kendisi başkan olduğunda politikanın değişeceği biliniyordu.

Buna karşılık, Japonya’nın küçük faiz artışları, düşük faizli Yen ile yüksek faizli dolar gibi diğer paraların ticaretini (carry trade) yapanlara para ve sermaye piyasalarında önemli sarsıntılar yaşattı. Dolardan Yene geçişler oldu, Yen değer kazandı. Dolar/Yen kuru BOJ politika beklentilerine göre dalgalı bir seyir izlemeye başladı.

Para ticareti yapanlar çok büyük miktarlar ile işlem yapıyorlar ve etkileri çok büyük. Örneğin, yalnızca Japonya’dan Yen ile yapılan ve bu tür ticarete konu olan miktarın en az 15 trilyon dolar olduğu tahmin ediliyor.

Şimdi Japonya’nin faiz politikası ile ilgili merakla yanıtı beklenen soru şu; LDP’nin genel başkanı kim olacak? Soru önemli çünkü genel başkan adaylarının para ve faiz politikası yaklaşımları farklı.

LDP genel başkanlığına aday olan dokuz aday var, ancak kazanabileceği düşünülen aday sayısı üç. Bu üç adaydan birincisi Sanae Takaichi, şimdiki ekonomi Güvenliği Bakanı. Seçilirse Japonya’nın ilk kadın başbakanı olacak.

Takaichi BOJ’nin faizi erken yükselttiğini, artık faiz artışına gerek olmadığını ve gevşek para politikasının sürmesinin uygun olduğunu söylüyor. Eğer seçilirse, BOJ’nin şimdiki sıkı para politkasının sürdürülmesi zor görünüyor.

Elbette Takaichi BOJ’ye politika dikte edemez, ancak birbirine zıt görüşler sürerse, BOJ Başkanı Ueda istifaya zorlanabilir. En azından daha zonraki BOJ başkanı gevşek para politikası izleyecek birisi olabilir.

İkinci aday önceki dönemin Savunma Bakanı Shigeru Ishiba. Kendisi BOJ’nin şimdiki politikasının doğru olduğunu, ancak yine de deflasyon tehdidinin tümüyle ortadan kalkması gerektiğini söylüyor. Diğer bir ifadeyle, BOJ, faiz artışında dikkatli olmalı.

Üçüncü aday önceki dönemin Çevre Bakanı Shinjiro Koizumi. Bu aday, BOJ’nin şimdi uyguladığı para politikasını tümüyle desteklediğini ve BOJ’nin bağımsızlığına saygı göstermek gerektiğini vurguluyor.

Bir kez daha belirteyim; birkaç gün sonra seçilecek LDP Genel Başkanı ve Japonya Başbakanı BOJ’nin faiz ve para politikasına müdahale edecek değil. Ancak yakın gelecekteki Japonya faiz, para ve maliye politikaları konusunda önemli bir belirsizlik olduğunu da kabul ettmek gerekir.

İşte bu belirsizlik, kısa vadeli portföy hareketlerinde dalgalanmalar yaratıyor. Diğer yandan, uluslararası sermaye hareketlerindeki dalgalanmalar yalnızca Japonya kaynaklı değil elbette.

Türkiye’de kısa vadeli sermaye hareketleri ve faiz

Nereden kaynaklanırsa kaynaklansın, küresel sermaye hareketlerindeki oynaklık Türkiye’deki portföy hareketlerinde önemli etki yaratıyor. Türkiye’yi döviz giriş-çıkışı bakımından önemli ölçüde etkiliyor.

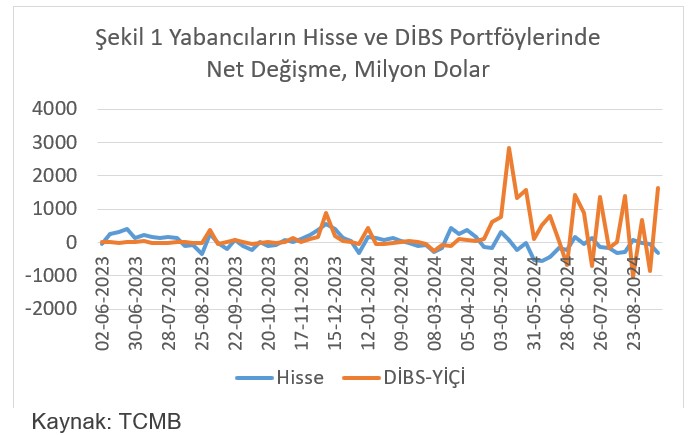

Bu oynaklığı Şekil 1’de izleyebiliyoruz. Bu şekilde hisse senetlerine ve Devlet İç Borçlanma Senetlerine (DİBS) yönelik net portföy hareketlerini görüyoruz. Belirteyim, DİBS dışındaki diğer senetlerin, örneğin özel kesim senetlerinin değeri çok düşük olduğu için şekilde yer almıyor.

Türkiye’de ekonomi politikaları 2023 Haziranından başlayarak değişti. Görüldüğü gibi, hisse senetlerinde de borçlanma senetlerinde de 2024 Nisan ayına kadar anlamlı bir değişiklik yok.

Nisan ayından başlayarak girişler artıyor, ancak önemli çıkışlar da yaşanıyor. Bu dalgalanmaların TCMB davranışlarına ve döviz rezervlerine de yansıdığı bellidir. Örneğin, TCMB’nin döviz kurunu belli bir bant içinde tutacağı mesajını verdiği kolayca anlaşılıyor.

Eğer Japonya’da para politikasında sıkılaşma devam ederse, sermaye hareketlerinde dalgalanmaların süreceği ve belirsizliklerin artacağı bellidir.

Öyleyse, ABD, AB ve diğer batı ülkelerinin faiz indirimleriyle TCMB ve diğer gelişmekte olan ülkelerin merkez bankaları için yarattıkları hareket alanı çok da değişmeyecek görünüyor.

Kaynak: Tradingeconomics

Kaynak: Tradingeconomics

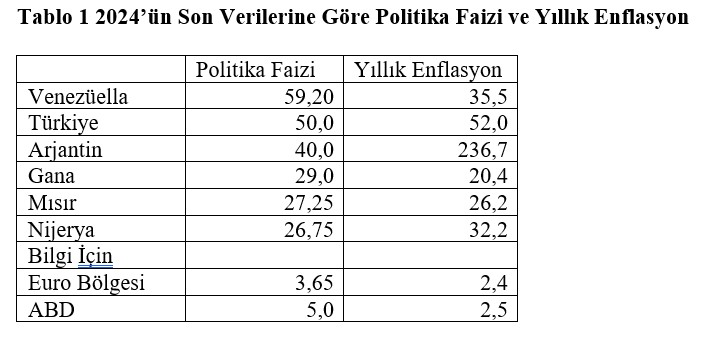

Not: Faiz verileri genellikle Eylül, enflasyon verileri genellikle Ağustos içindir.

Halbuki, Tablo 1’de görüldüğü gibi, Türkiye’nin politika faizi diğer ülkelere göre artık oldukça yüksek kalmıştır; dünyadaki en yüksek ikinci faizdir.

Şöyle bitirelim:

1) Türkiye’ye giren yabancı sermaye, geldikten kısa bir süre sonra kârını yapıp çıkabiliyor. Sonra riskleri tartıp bir kez daha giriş yapıyor ve kârıyla yine çıkıyor. Bu tür dalgalanmalarla politika uygulamak kolay değildir.

2) Sermaye hareketlerindeki dalgalanmalar yalnızca Japonya gibi diğer ülkelerin faiz/para politikaları ile ilgili değildir elbette. İçeriden kaynaklanan önemli belirsizlikler de var. Bunlardan birisi “itibar yaratmak” üzere yapılan çok yüksek kamu harcamalarıdır.

3) Bir değeri de bu harcamaları ve anayasaya bile uyulmadığını gözleyen vatandaşların politikalara ve uygulayanlara güvenmemesi ve böylece enflasyon beklentilerini yüksek tutmasıdır.

Ercan Uygur kimdir?

Türkiye'nin önde gelen ekonomistleri arasında yer alan Prof. Dr. Ercan Uygur, 1969'da ODTÜ'yü bitirdi. Mezuniyetinin ardından Devlet Planlama Teşkilatı'nda (DPT) 'uzman yardımcılığı' sınavına girdi. Ancak, Uygur'un da aralarında olduğu sınavda başarılı olan üç kişi göreve başlatılmadı.

Uygur, daha sonra sınavına girdiği Maliye Bakanlığı'nda göreve başladı. Bir yıl sonra iki yıllık lisansüstü öğrenim bursu için OECD'ye yaptığı başvuru, davet edildiği mülakatın ardından kabul edildi. İngiltere Warwick Üniversitesi'nde yüksek lisans eğitimi aldı. Doktorasını East Anglia Üniversitesi'nde yaptı; bu sırada bir yıl 'ekonometri' dersi verdi. 1977 yılında Ankara Üniversitesi Siyasal Bilgiler Fakültesi (Mülkiye) İktisat ve Maliye Bölümü'ndeki 'ekonometri' kürsüsünde asistanlık sınavına girdi; aynı yıl bu kürsüde göreve başladı.

Doçentlik çalışmaları için 1981'de dokuz aylık Norveç Hükümeti bursu ile bu ülkeye gitti, Prof. Dr. Leif Johansen ile çalıştı. Türkiye'deki doçentlik sözlü sınavının yapılacağı gün, 1402 Sayılı Sıkıyönetim Kanunu ile iki jüri üyesi, Prof. Dr. Tuncer Bulutay ve Prof. Dr. Nuri Karacan üniversiteden uzaklaştırılınca yapılamayan jüri toplantısı yedi ay sonra gerçekleştirilebildi. 12 Eylül 1980 darbesini izleyen süreçte üniversiteden uzaklaştırılan Türkiye'nin önde gelen iktisatçılarından Prof. Bulutay'ın "Bizleri temsilen Mülkiye'de kalacaksın" dediği Uygur, 1983'te 'doçent' unvanını aldı.

1988'de Fulbright bursu ile ABD'ye gitti, Prof. Dr. Lawrence Klein ile LINK projesinde çalıştı. 1989'da 'profesör' unvanını aldı. 1994-2012 döneminde Koç Üniversitesi'nde yaz dersleri verdi.

Mülkiye'den 2010 sonunda erken emekli oldu. Mülkiye'de öğretim üyesiyken şu kurumlara danışmanlık yaptı: - İslam Ülkeleri İstatistik, Ekonomik ve Sosyal Araştırma ve Eğitim Merkezi (1986-1994) - Wharton Econometric Forecasting Associates (1988-1991) - T. C. Merkez Bankası (1988-1993 ve 1997-1998) - Devlet İstatistik Enstitüsü, TÜİK (1990-1996) - ILO / Uluslararası Çalışma Örgütü (proje danışmanı, 1990) - T. C. Hazine Müsteşarlığı (proje danışmanı, 1992-1993 ve 1997-1999) - Dünya Bankası (proje danışmanı, 1999, 2002, 2009, 2010-2011) - Birleşmiş Milletler ECE (proje danışmanı, 1999-2000) - Third World Network (2009)

Yeni Yüzyıl gazetesinde köşe yazarlığı (1995-1998), Mülkiye'de İktisat Bölümü Başkanlığı (1996-2008), Ankara Üniversitesi Bilim Kurulu üyeliği (2002-2010), Türkiye Ekonomi Kurumu Başkanlığı (2003 -2019), Ekonomi-Tek dergisi editörlüğü (2012-2020), Uluslararası Final Üniversitesi Rektör Yardımcılığı ve İİBF Dekanlığı (2016-2021) yaptı.

2011'de Uluslararası Ekonomi Birliği (IEA) Danışma Kurulu üyeliğine seçildi, bu görevi halen devam ediyor. 2012'de Kyoto Ödülü Danışma Kurulu üyeliğine davet edildi; editörlüğünü yaptıkları dahil olmak üzere Türkçe ve İngilizce 12 kitabı yayımlandı, 50'nin üzerinde bilimsel makale yazdı. Eylül 2021'den itibaren, Mülkiye'den öğrencilerinin kurup yönettiği T24'te köşe yazısı yazıyor. Prof. Dr. Ercan Uygur, 38 yıllık üniversite hayatını; 18 Mayıs 2017'de davet edildiği Mülkiyeliler Birliği Çarşamba Söyleşileri'nde Prof. Dr. Tuncer Bulutay'ın konuşması için koyduğu başlıkla özetliyor: "ODTÜ'de Öğrenci, Mülkiye'de Hoca…"

|