Türkiye Cumhuriyet Merkez Bankası (TCMB) dün politika faizini (bir hafta vadeli repo faizi) yüzde 50’de bıraktı. Bu, hemen tüm tarafların beklediği bir karardı. Çünkü daha önce birkaç kez ifade ettiğim gibi, TCMB bir süredir faizi ağırlıklı olarak döviz kurundaki gelişmelere göre belirliyor.

Çünkü ekonomi yönetimi, enflasyonu esas olarak döviz kurunun etkilediğini düşünüyor. Öyleyse enflasyonun ana çıpası döviz kurudur. Peki aynı etkileme ve çıpalama enflasyon beklentisi için de geçerli midir? Tam geçerli olmadığı yüksek kalan enflasyon beklentisinden bellidir.

Enflasyon beklentisinin kırılması için, bir yandan döviz kuru neredeyse sabitleniyor, diğer yandan da talep daha da kısılmaya çalışılıyor. TCMB’nin enflasyon raporlarında önümüzdeki aylarda çıktı açığının eksiye döneceği, yani talebin arza göre düşük kalacağı tahmin edilmektedir.

Saptamalar ve sorular

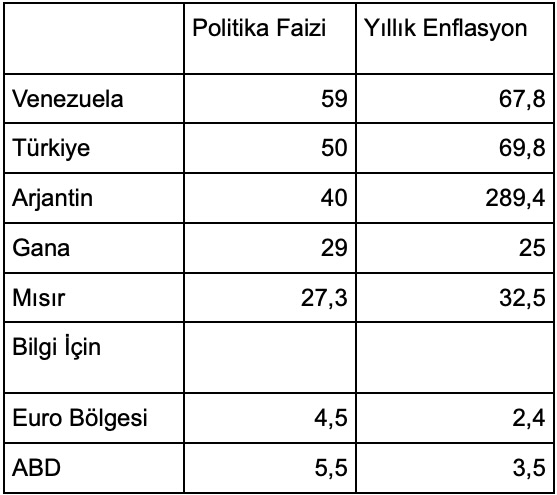

Şimdi birkaç saptama yapalım. Birincisi, Türkiye bir süredir, yüzde 50 faiz ile, belli başlı ekonomiler içinde, en yüksek politika faizine sahip ülkedir. (Türkiye’den daha yüksek faizi olan yalnızca Venezülla vardır.) Politika faizi, kredi, mevduat ve repo faizlerini de peşinden sürüklemiştir.

Evet bu nominal faizdir. Ama, eğer döviz kurunda kısa vadede bir sıçrama beklenmiyor ise, böyle bir olasılığa karşı faiz hemen tepki verecekse, elbette yabancı döviz girişi sağlar. Bu girişler, göründüğü kadar masum mudur, riskleri yok mudur? Riskler vardır, tartışılması gerekir.

İkincisi, Türkiye enflasyonda Arjantin’in ardından ikinci sıradadır. Nisan ayı yıllık tüketici enflasyonu Arjantin’de yüzde 289,4, Türkiye’de yüzde 69,8’dir. Venezüella ve Lübnan gibi ülkelerin yıllık tüketici enflasyonları Türkiye’ninkinin altına indiler.

Ancak, enflasyon komşumuz Arjantin’de enflasyon bu kadar yüksek iken, politika faizi Türkiye’ninkinden (ve Venezuela’nınkinden) neden ve nasıl daha düşüktür? Bunu da kısaca tartışmak gerekir.

Arjantinli arkadaşlarımız bu durumu görüp, “Bizim Başkan Milei, sizin Cumhurbaşkanı Erdoğan’ı geriden izliyor” gibi sözler ediyorlar. “Acaba Erdoğan faizi indirmekte haklı mı idi?” sorusunu sormuyorlar ama.

Döviz girişi, TL’nin değerlenmesi ve riskleri

Açık (yabancı mal, hizmet ve sermaye hareketlerine açık) bir ekonominin faizi, beklenen döviz kuru değişikliğini ve riskleri de dikkate alarak, diğer ülkelerin faizinden yüksek kalıyor ise, o ekonomiye yabancı fon girişi olacaktır.

Daha doğrusu, o ekonomiye giren yabancı fonlar faiz farkından kâr ederler. Buna kısaca faiz paritesi koşulu diyoruz. Fon girişinin, faizler eşitleninceye kadar, yani kârlılık olduğu sürece devam etmesi beklenir.

İlgili ekonomide döviz kuru yükselecek beklentisi oluşur veya ekonomik ve politik riskler artarsa, faizin yükselmesi gerekir. Yoksa fon girişi durur veya tersine döner.

Şimdi somut verilere bakalım. Tablo 1’de politika faizi en yüksek beş ülke yer alıyor. Görüldüğü gibi, Türkiye dışındaki ülkelerde de politika faizi enflasyondan düşüktür, yani kısa dönemde, bugünkü enflasyona göre, eksi reel faiz vardır. Özellikle Arjantin’deki eksi reel faiz dikkat çekicidir.

Tablo 1 Son Verilere Göre Politika Faizi ve Yıllık Enflasyon

Kaynak: Tradingeconomics

Not: Faiz verileri genellikle Mayıs, enflasyon verileri genellikle Nisan içindir.

Ancak reel faizin eksi olması, en azından kısa vadede, yabancı fon girişleri için sorun değildir, yeter ki önemli bir kur artışı beklentisi olmasın.

Euro bölgesi ve ABD’de artı reel faizler olmasına karşılık, Türkiye dışında Mısır ve bir ölçüde Arjantin’e de fon girişi olduğunu biliyoruz. Mısır’ın 2022 sonunda imzaladığı ve 2023’te yürürlüğe giren bir IMF anlaşması var. Ayrıca, IMF’nin de araya girmesiyle, Körfez ülkelerinden almayı umduğu fonlar var.

Demek ki, Türkiye’nin son dönemdeki faizi diğer ülkelerle karşılaştırıldığında yüksektir ve yabancı fon girişleri için kârlıdır. Faiz, en azından bir süre, yüksek kalabilir. Birkaç noktanın altını çizelim.

1). Yüksek faiz, yabancı fonların gidebileceği diğer alanları daraltabilir. Örneğin, borsaya gidecek fonları iki nedenle sınırlayabilir. Birincisi, faiz borsaya göre garantili yüksek getiri sağlar. İkincisi, yüksek faiz ve talep daraltıcı politikalarla büyümenin ve kârların düşmesi beklenir.

2). Yüksek faiz ve diğer talep daraltıcı politikalar istihdamı sınırlayıp, reel ücretleri daha uzun süreli düşürecektir.

3). Yabancı fon girişleriyle TL, son aylarda olduğu gibi, daha da değerlenebilir. Bu değerlenme ile, dış ticaret açıkları ve cari açıklar yükselir. Nitekim, son aylardaki tüm tersine söylemlere karşılık, her ikisi de tüketim ithalatı eşliğinde artmaktadır.

4). TL’nin değerlenmesinin bir sonucu da, cari açıkla da birleşerek, uygulanan politikanın sürdürülemez olduğu beklentisi yaratmasıdır.

5). Cari açık ve sürdürülemezlik beklentisi, yüksek enflasyon beklentisi ile bir araya gelince, gerçekten büyük risk yaratır. Yabancı fonlar girerken beklenen kur değişmesini dikkate alırlar dedik ama, kur değimesi de enflasyon ve enflasyon beklentisi ile yakından ilişkilidir.

TCMB’nin Piyasa Katılımcıları Anketi TÜİK’in yayınladığı enflasyonunu temel alıyor, ortalama 50 kişiyi kapsıyor ve ne yazık ki tüketici enflasyon beklentisini yansıtmıyor, oldukça düşük kalıyor. TÜİK’in Tüketici Eğilim Anketi ise 4900 dolayında kişiyi kapsıyor. Ancak TÜİK bu anketin sayısal beklenti sonuçlarını yayımlamıyor.

TÜİK’in bu tavrı bilgi boşluğu yaratıyor. Boşluğu Koç Üniversitesi ve Konda Araştırma doldurmaya karar vermişler ve anket yapmaya başlamışlar. Bu anketin iki hafta önce yayınlanan sonuçlarına göre; 2024 yılı başında 2024 sonu için beklenen yıllık enflasyon yüzde 72 iken, 2024 Nisan ayında yine yılın sonu için beklenen enflasyon yüzde 96’ya çıkmış görünüyor.

Bu sonuç umut kırıcı. Ancak bu sonucun TÜİK anketi ile uyuştuğunu da sanmıyorum. En son yayınlanan TÜİK Tüketici Eğilim Anketi niteliksel sonuçları, enflasyon beklentisinde bir bozulma göstermiyor.

Koç-Konda anketi sonuçlarında bir ifade sorunu da var; 2023 Nisan – 2024 Nisan dönemi için sorulan sorunun yanıtı, yıllık enflasyon beklentisi olarak sunulmuş. Halbuki sorulan soru son bir yılın algılanan enflasyonu içindri, beklenen enflasyon için değil.

Arjantin’de para ve maliye politikaları ve politika faizi

Arjantin’de “aşırı sağ ve libertaryan” olarak tanımlanan Javier Milei, başkanlık seçimlerini kazanıp 10 Aralık 2023’te göreve başlıyor. O tarihte 1 Dolar = 367 Arjantin Pesosu’dur (ARS). 12 Aralıkta ARS’nin Dolar karşısındaki değeri yarının da altına iniyor; 1 Dolar = 800 ARS oluyor.

Böyle bir başlangıç ile amaç ARS üzerindeki baskıyı kaldırmak ve kurun piyasada belirlenmesine yardım etmektir. Ayrıca, alınan diğer önlemlerle kur geçişkenliğini de sınırlamaktır. Belirtelim, Türkiye’de de 2023 Haziran ve Temmuz aylarında TL Dolara göre önemli değer yitirmiştir.

Arjantin’de geçişkenliği azaltacak diğer önlemler sıkı para ve maliye politikalarıdır. Öncelikle hazine borçlanma senetleri yoluyla parasal genişleme duracaktır. Belki daha da önemlisi, bütçedeki devasa açıkar bitecek ve 6 ay içinde denk bütçeye varılacaktır.

Bu çerçevede yoksullara yapılan gıda, yakıt, sağlık ve eğitim yardımları ve subvansiyonları sona erecek, kamu kesimi inşaatları duracak, kamu istihdamı azaltılacak, hatta bakanlık sayısı yarıya indirilecektir. Bunlar yapıldıkça tepki artar, Milei göreve geldikten 45 gün sonra genel grev başlar.

Enflasyon ve faiz politikası konusunda biligi vermek için Tablo 2’ye bakalım. Görüldüğü gibi, bu ülkedeki yıllık enflasyon Kasım ayında üç hanelidir. Ama Aralıkta yapılan kur operasyonu ile aylık enflasyon yüzde 25’i, yıllık enflasyon yüzde 210’u aşar.

Bu arada IMF 5 milyar Dolara yakın bir kredi taksitini öder. Bu nedenle kur üzerindeki baskı azdır. 12 Aralık 2023’te 1 Dolar = 800 ARS olan kur, 2024 Mayıs ortasında 1 Dolar = 890 ARS olur. Yani kur artışı enflasyonun oldukça gerisindedir.

Tablo 2 Arjantin'de Politika Faizi ve Enflasyon

Kaynak: Tradingeconomics ve BCRA

Kaynak: Tradingeconomics ve BCRA

Tabloda görüldüğü gibi, yıllık enflasyon artmaya devam eder, ama aylık enflasyon giderek düşer. Milei yıllık enflasyonu görmezden gelir ve aylık enflasyonun sonbaharda giderek yüzde 3’lere düşeceğini söyler. Bu arada bütçe açığı gerçekten giderek düşer.

Arjantin Merkez Bankası (Banco Central de la Republica Argentina, kısaca BCRA) politk faizini sürekli indirir. Bizim TCMB gibi, BCRA da dört harflidir. Kısaltması dört harfli olan çok banka yoktur, özellikle yazdım.

Tablodaki düşen politika faizinin açıklaması da bu iki unsurdur: Giderek düşen bütçe açıkları, ve düşen aylık enflasyon. Düşen faiz ile bütçedeki faiz yükü de hızla azalmıştır. Faiz düşüşü için önemli bir neden de budur.

Arjantin Katolik Üniversitesi'nin mayıs başında yaptığı araştırmaya göre Arjantin insanlarının yüzde 51’i yoksulluk sınırının altındadır ve bunların yarısı da açlık sınırının altındadır.

Arjantin’de algılanan enflasyon hala çok yüksektir. İnsanlar enflasyonun düşeceği günleri beklemektedir.

Ercan Uygur kimdir?

Türkiye'nin önde gelen ekonomistleri arasında yer alan Prof. Dr. Ercan Uygur, 1969'da ODTÜ'yü bitirdi. Mezuniyetinin ardından Devlet Planlama Teşkilatı'nda (DPT) 'uzman yardımcılığı' sınavına girdi. Ancak, Uygur'un da aralarında olduğu sınavda başarılı olan üç kişi göreve başlatılmadı.

Uygur, daha sonra sınavına girdiği Maliye Bakanlığı'nda göreve başladı. Bir yıl sonra iki yıllık lisansüstü öğrenim bursu için OECD'ye yaptığı başvuru, davet edildiği mülakatın ardından kabul edildi. İngiltere Warwick Üniversitesi'nde yüksek lisans eğitimi aldı. Doktorasını East Anglia Üniversitesi'nde yaptı; bu sırada bir yıl 'ekonometri' dersi verdi. 1977 yılında Ankara Üniversitesi Siyasal Bilgiler Fakültesi (Mülkiye) İktisat ve Maliye Bölümü'ndeki 'ekonometri' kürsüsünde asistanlık sınavına girdi; aynı yıl bu kürsüde göreve başladı.

Doçentlik çalışmaları için 1981'de dokuz aylık Norveç Hükümeti bursu ile bu ülkeye gitti, Prof. Dr. Leif Johansen ile çalıştı. Türkiye'deki doçentlik sözlü sınavının yapılacağı gün, 1402 Sayılı Sıkıyönetim Kanunu ile iki jüri üyesi, Prof. Dr. Tuncer Bulutay ve Prof. Dr. Nuri Karacan üniversiteden uzaklaştırılınca yapılamayan jüri toplantısı yedi ay sonra gerçekleştirilebildi. 12 Eylül 1980 darbesini izleyen süreçte üniversiteden uzaklaştırılan Türkiye'nin önde gelen iktisatçılarından Prof. Bulutay'ın "Bizleri temsilen Mülkiye'de kalacaksın" dediği Uygur, 1983'te 'doçent' unvanını aldı.

1988'de Fulbright bursu ile ABD'ye gitti, Prof. Dr. Lawrence Klein ile LINK projesinde çalıştı. 1989'da 'profesör' unvanını aldı. 1994-2012 döneminde Koç Üniversitesi'nde yaz dersleri verdi.

Mülkiye'den 2010 sonunda erken emekli oldu. Mülkiye'de öğretim üyesiyken şu kurumlara danışmanlık yaptı: - İslam Ülkeleri İstatistik, Ekonomik ve Sosyal Araştırma ve Eğitim Merkezi (1986-1994) - Wharton Econometric Forecasting Associates (1988-1991) - T. C. Merkez Bankası (1988-1993 ve 1997-1998) - Devlet İstatistik Enstitüsü, TÜİK (1990-1996) - ILO / Uluslararası Çalışma Örgütü (proje danışmanı, 1990) - T. C. Hazine Müsteşarlığı (proje danışmanı, 1992-1993 ve 1997-1999) - Dünya Bankası (proje danışmanı, 1999, 2002, 2009, 2010-2011) - Birleşmiş Milletler ECE (proje danışmanı, 1999-2000) - Third World Network (2009)

Yeni Yüzyıl gazetesinde köşe yazarlığı (1995-1998), Mülkiye'de İktisat Bölümü Başkanlığı (1996-2008), Ankara Üniversitesi Bilim Kurulu üyeliği (2002-2010), Türkiye Ekonomi Kurumu Başkanlığı (2003 -2019), Ekonomi-Tek dergisi editörlüğü (2012-2020), Uluslararası Final Üniversitesi Rektör Yardımcılığı ve İİBF Dekanlığı (2016-2021) yaptı.

2011'de Uluslararası Ekonomi Birliği (IEA) Danışma Kurulu üyeliğine seçildi, bu görevi halen devam ediyor. 2012'de Kyoto Ödülü Danışma Kurulu üyeliğine davet edildi; editörlüğünü yaptıkları dahil olmak üzere Türkçe ve İngilizce 12 kitabı yayımlandı, 50'nin üzerinde bilimsel makale yazdı. Eylül 2021'den itibaren, Mülkiye'den öğrencilerinin kurup yönettiği T24'te köşe yazısı yazıyor. Prof. Dr. Ercan Uygur, 38 yıllık üniversite hayatını; 18 Mayıs 2017'de davet edildiği Mülkiyeliler Birliği Çarşamba Söyleşileri'nde Prof. Dr. Tuncer Bulutay'ın konuşması için koyduğu başlıkla özetliyor: "ODTÜ'de Öğrenci, Mülkiye'de Hoca…"

|