KKM (kur korumalı mevduat) uygulaması bir yılını doldurdu. Bu uygulama biterse dövize hızlı bir yöneliş olabilir endişesiyle süre 2023 sonuna kadar uzatıldı. Uzatılmasa yerine ne konabilirdi? Ekonomi yönetiminde bu sorunun yanıtı yok, bilinmiyor.

KKM neden uygulandı, nasıl gelişti, ne yöne gidiyor? Bu uygulama ne getirdi, ne götürdü? Özellikle TCMB’nin sürekli vurguladığı “Liralaşma” veya “Ters dolarizasyon” bakımından nasıl bir etkisi oldu? Bu yazıda bu sorulara yanıt arıyorum.

Yazıda KKM ve kur endeksleme konusu da var. Cumhurbaşkanı Erdoğan, enflasyonun baharda yüzde 20’lere ineceğini söyledi. Eğer öyle ise, KKM yerine enflasyona endeksli tahvil gibi enflasyona endeksli mevduat da olabilir ve zamanıdır. Bu bir öneridir.

KKM neden getirildi, nasıl gelişti, nereye gidiyor?

Cumhurbaşkanı Erdoğan düşük faiz istedi, “faiz talimatı verdim” dedi. 2021’in Eylül-Aralık döneminde TCMB politika faizini tam dört kez, yüzde 19’dan yüzde 14’e toplam beş puan, indirdi. Sonuncu indirim 17 Aralık 2021’de idi.

Bu tarihte TL’den kaçış ve dövize yöneliş öyle hızlandı ki, bir operasyon olmalıydı. Hafta sonu “uyumadan” ve “çok çalıştıktan sonra” ama “telaşla” ve aceleyle 20 Aralık 2021’de operasyon yapıldı. En önemli parçası birini Hazine’nin, diğerini TCMB’nin yöneteceği iki tür KKM idi.

KKM’lerin amacı dövize olan talebi, yani dolarlaşmayı engellemek ve kurlardaki hızlı yükselişi geri çevirmekti. Nasıl? KKM’lerin getirisini, yani faizini döviz kuru değişmesine endeksleyerek. Nasıl bir yaklaşımsa, faizi kur değişmesine endeksleyerek yükseltmek, faiz artışı sayılmadı.

Döviz endekslemesini, riskli olduğu için, geçmişte ancak birkaç ülke yapmıştı. Daha çok görülen, enflasyonu indirme programıyla birlikte enflasyon endekslemesi idi. Buna karşılık KKM, mucizevi, yeni ve etkili bir çözüm yolu olarak sunuldu.

Arka kapı döviz satışlarıyla desteklendi. Ama yine de istendiği kadar hızlı gitmedi. Örneğin döviz hesaplarından KKM’lere geçiş sınırlı kaldı. KKM’ler ve kur endekslemesi konusunda bakınız Uygur (23 Aralık 2021, 11 Ocak 2022 ve 19 Ocak 2022).

Bunun üzerine mevduat sahibi kişi ve şirketlere, kredi almak isteyenlere ve bankalara yönlendirici, “açıklamalar” yapıldı. Bunlar da yeterli olmayınca “makro ihtiyati politika” adı altında dövizden KKM’ye geçmemiş hesaplar taşıyan bankalara kısıtlamalar ve cezalar getirildi. Bu uygulamalar için bakınız Uygur (19 Ekim 2022 ve 15 Kasım 2022).

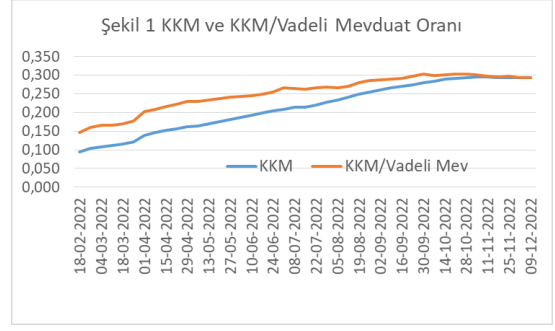

Peki şimdiki durum nedir? Soruyu yanıtlamak için BDDK’nın 18 Şubat 2022’den bu yana yayınladığı toplam (Hazine + TCMB’nin yönettiği) KKM bilgilerine bakabiliriz. Belirtelim, bu hesaplar, çoğunluğu 3 aylık olmak üzere, kişilerin ve şirketlerin vadeli mevduat hesaplarıdır.

Şekil 1’de, 18 Şubat 2022 ile 9 Aralık 2022 döneminde KKM hesaplarındaki gelişme yer alıyor. Şekilde, KKM hesapları büyüklüğü yanında bu hesapların toplam vadeli mevduat içindeki oranı da verilmiştir. (Sayıları küçültmek ve karşılaştırma kolaylığı için, hesap büyüklüğü 5 Trilyon TL ile ifade edilmiştir. Örneğin 9 Aralık 2022 değeri 0,293’tür x 5 = 1,465 Trilyon TL’yi ifade etmektedir.)

KKM hesapları, büyüklük olarak da, vadeli mevduatların oranı olarak da 1922 Ağustos ayında yavaşlamaya, ekim ayında duraklamaya, kasım ayında gerilemeye başlıyor. Neden?

Kaynak: BDDK, Haftalık Bültenler ve TCMB, EVDS, Para Banka Hesapları.

Kaynak: BDDK, Haftalık Bültenler ve TCMB, EVDS, Para Banka Hesapları.

Not: KKM büyüklüğü, karşılaştırma kolaylığı için 5 Trilyon TL olarak verilmiştir.

KKM duraklamasının ve gerilemesinin en önemli nedeni, döviz kurunun baskılanması ile artışının yavaşlamasıdır, yani KKM getirilerinin/faizlerinin düşmesidir. Buradan, beklendiği gibi, tasarruf sahiplerinin getiriye (faize) oldukça duyarlı oldukları ortaya çıkıyor.

KKM’den çözülen para nereye gitti ve gidebilir? Bu önemli bir sorudur, çünkü potansiyel olarak dövize yönelebilir ve vadeli mevduat içinde önemli bir yeri vardır.

KKM’den çözülen para nereye gidebilir?

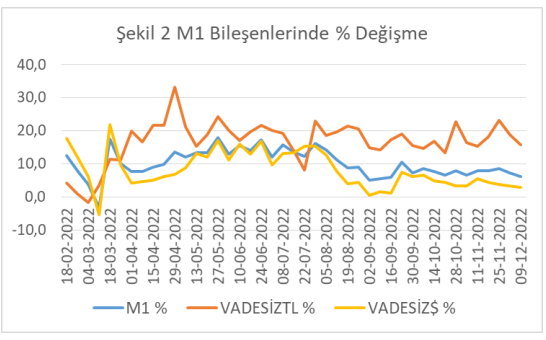

Bu soruyu yanıtlamak için önce likiditesi en yüksek olan para miktarı M1’in bileşenlerine bakalım;

M1 = Dolaşımdaki para + Vadesiz TL mevduatı + Vadesiz döviz mevduatı.

Görüldüğü gibi M1 içinde yabancı para vadesiz mevduatı var. Türkiye büyüklüğündeki örneğin G20 ülkelerinde böyle bir M1 tanımı yoktur. M1 ulusal para ile ifade edilir. Küçük ve Doların veya Euronun üstünlüğünü, dolaşımını kabullenmiş, iddiası olmayan ülkelerde bu tanım belki olabilir.

Ancak “Liralaşma” vurgusu yapan bir ülkede önce para tanımının “Liralaşması” gerekmez mi?

Sorumuza dönelim; M1 içindeki kalemlerin 9 Aralık 2022 itibariyle ağırlıkları şöyledir;

M1 = 100 = Dolaşımdaki para: 10.5 + Vadesiz TL mevduatı: 27.5 + Vadesiz döviz mevduatı: 62.0

Dolaşımdaki paranın hem ağırlığı daha azdır, hem de bazı kısa dönemler dışında artışı belli sınırlar içindedir. Bu kalemi bir yana bırakıp vadesiz TL ve vadesiz döviz mevduatlarındaki gelişmeye bakalım. Şekil 2’de bu iki kalemdeki üç aylık yüzde değişmeler yer alıyor. Üç ay almamın nedeni KKM’lerin ağırlıklı olarak üç ay vadeli olmasıdır.

Görüldüğü gibi, vadesiz TL mevduatında artış, döviz mevduatındakine göre, önce Nisan’da sonra Ağustos’tan bu yana daha yüksek. M1’deki artış da döviz mevduatındaki artışa çok daha yakın. Buradan KKM’lere gitmeyen paranın bir bölümünün vadesiz TL mevduatına gittiğini ve bir liralaşmanın olduğunu söyleyebilir miyiz? Bunu söylemek erken olur.

Kaynak: TCMB, EVDS, Para Banka Hesapları.

Kaynak: TCMB, EVDS, Para Banka Hesapları.

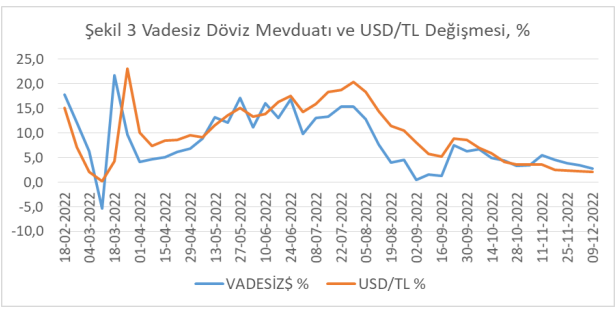

Not: Vadesiz döviz mevduatı Dolar olarak ifade edildiğinden, şekilde döviz $ ile gösterilmiştir.

Çünkü Şekil 3’te görüldüğü gibi, vadesiz döviz mevduatındaki artışı belirleyen büyük ölçüde Dolar/TL kurundaki değişmedir. Çünkü Dolar olarak ifade edilen döviz, Dolar/TL kuru ile TL’ye çevriliyor. Kur hızlı artarsa bu para miktarı da artmış gibi oluyor. Zaten M1 içinde döviz mevduatının olması da bu bakımdan anlamsızdır.

İki nokta: 1) Vadesiz Dolar mevduatı Dolar kurundan daha fazla artıyor. 2) TL mevduatta da bir yükselme var. Neden kişiler vadeli KKM’den vadesiz TL mevduata geçsin? Birincisi, borsaya geçen paranın vadesiz mevduatta olmasıdır. İkincisi, tüketim harcaması yapanlar/düşünenler de vadesiz mevduata geçerler. Borsada risk vardır, tüketim ise tasarrufu azaltıp cari açığı yükseltir. Liralaşmada beklenen, vadeli TL mevduata geçiş olmasıdır.

Kaynak: TCMB, EVDS, Para Banka Hesapları ve Döviz Kurları.

Kaynak: TCMB, EVDS, Para Banka Hesapları ve Döviz Kurları.

Not: Vadesiz döviz mevduatı Dolar olarak ifade edildiğinden, şekilde döviz $ ile gösterilmiştir.

M2 içinde yer alan vadeli döviz mevduatında da kur etkisi nedeniyle bir artış yok. Hatta kasım ayı ortalarından bu yana azalma var. Vadeli dövizin bir bölümünün vadesiz dövize geçtiğini söyleyebiliriz. KKM dışındaki vadeli TL mevduatta da, yine Kasım ayı ortalarından bu yana, artış vardır. İşte burada bir Liralaşma etkisinden söz edebiliriz belki.

Ancak vurgulamak gerekir ki, hem faiz oranları, hem döviz kurları bir denge patikası üzerinde olmayabilirler, baskılama ile geçici bazı dengeler söz konusu olabilir. Dolayısıyla ortaya çıkan tabloya geçici olarak bakmak gerekir.

Kaynaklar

Uygur, Ercan (15 Kasım 2022), “Bankacılık riskleri ve tartışmalar”, T24.

Uygur, Ercan (19 Ekim 2022), “Para politikası olmadı, makro ihtiyati politika verelim”, T24.

Uygur, Ercan (19 Ocak 2022), “Eriyen Tasarruflar, Döviz Sınırlamaları ve Endeksleme, T24.

Uygur, Ercan (11 Ocak 2022), “20 Aralık Operasyonu, Kur ve Dolarlaşma”, T24.

Uygur, Ercan (23 Aralık 2021), “İmkansız Üçlü ve Biten YEM”, T24.

Ercan Uygur kimdir?Türkiye'nin önde gelen ekonomistleri arasında yer alan Prof. Dr. Ercan Uygur, 1969'da ODTÜ'yü bitirdi. Mezuniyetinin ardından Devlet Planlama Teşkilatı'nda (DPT) ‘uzman yardımcılığı' sınavına girdi. Ancak, Uygur'un da aralarında olduğu sınavda başarılı olan üç kişi göreve başlatılmadı. Uygur, daha sonra sınavına girdiği Maliye Bakanlığı'nda göreve başladı. Bir yıl sonra iki yıllık lisansüstü öğrenim bursu için OECD'ye yaptığı başvuru, davet edildiği mülakatın ardından kabul edildi. İngiltere Warwick Üniversitesi'nde yüksek lisans eğitimi aldı. Doktorasını East Anglia Üniversitesi'nde yaptı; bu sırada bir yıl ‘ekonometri' dersi verdi. 1977 yılında Ankara Üniversitesi Siyasal Bilgiler Fakültesi (Mülkiye) İktisat ve Maliye Bölümü'ndeki ‘ekonometri' kürsüsünde asistanlık sınavına girdi; aynı yıl bu kürsüde göreve başladı. Doçentlik çalışmaları için 1981'de dokuz aylık Norveç Hükümeti bursu ile bu ülkeye gitti, Prof. Dr. Leif Johansen ile çalıştı. Türkiye'deki doçentlik sözlü sınavının yapılacağı gün, 1402 Sayılı Sıkıyönetim Kanunu ile iki jüri üyesi, Prof. Dr. Tuncer Bulutay ve Prof. Dr. Nuri Karacan üniversiteden uzaklaştırılınca yapılamayan jüri toplantısı yedi ay sonra gerçekleştirilebildi. 12 Eylül 1980 darbesini izleyen süreçte üniversiteden uzaklaştırılan Türkiye'nin önde gelen iktisatçılarından Prof. Bulutay'ın "Bizleri temsilen Mülkiye'de kalacaksın" dediği Uygur, 1983'te ‘doçent' unvanını aldı. 1988'de Fulbright bursu ile ABD'ye gitti, Prof. Dr. Lawrence Klein ile LINK projesinde çalıştı. 1989'da ‘profesör' unvanını aldı. 1994-2012 döneminde Koç Üniversitesi'nde yaz dersleri verdi. Mülkiye'den 2010 sonunda erken emekli oldu. Mülkiye'de öğretim üyesiyken şu kurumlara danışmanlık yaptı: - İslam Ülkeleri İstatistik, Ekonomik ve Sosyal Araştırma ve Eğitim Merkezi (1986-1994) - Wharton Econometric Forecasting Associates (1988-1991) - T. C. Merkez Bankası (1988-1993 ve 1997-1998) - Devlet İstatistik Enstitüsü, TÜİK (1990-1996) - ILO / Uluslararası Çalışma Örgütü (proje danışmanı, 1990) - T. C. Hazine Müsteşarlığı (proje danışmanı, 1992-1993 ve 1997-1999) - Dünya Bankası (proje danışmanı, 1999, 2002, 2009, 2010-2011) - Birleşmiş Milletler ECE (proje danışmanı, 1999-2000) - Third World Network (2009) Yeni Yüzyıl gazetesinde köşe yazarlığı (1995-1998), Mülkiye'de İktisat Bölümü Başkanlığı (1996-2008), Ankara Üniversitesi Bilim Kurulu üyeliği (2002-2010), Türkiye Ekonomi Kurumu Başkanlığı (2003 -2019), Ekonomi-Tek dergisi editörlüğü (2012-2020), Uluslararası Final Üniversitesi Rektör Yardımcılığı ve İİBF Dekanlığı (2016-2021) yaptı. 2011'de Uluslararası Ekonomi Birliği (IEA) Danışma Kurulu üyeliğine seçildi, bu görevi halen devam ediyor. 2012'de Kyoto Ödülü Danışma Kurulu üyeliğine davet edildi; editörlüğünü yaptıkları dahil olmak üzere Türkçe ve İngilizce 12 kitabı yayımlandı, 50'nin üzerinde bilimsel makale yazdı. Eylül 2021'den itibaren, Mülkiye'den öğrencilerinin kurup yönettiği T24'te köşe yazısı yazıyor. Prof. Dr. Ercan Uygur, 38 yıllık üniversite hayatını; 18 Mayıs 2017'de davet edildiği Mülkiyeliler Birliği Çarşamba Söyleşileri'nde Prof. Dr. Tuncer Bulutay'ın konuşması için koyduğu başlıkla özetliyor: "ODTÜ'de Öğrenci, Mülkiye'de Hoca…" |